Informe Semanal Macro 04.11.24

Claves de la Semana Pasada

EEUU

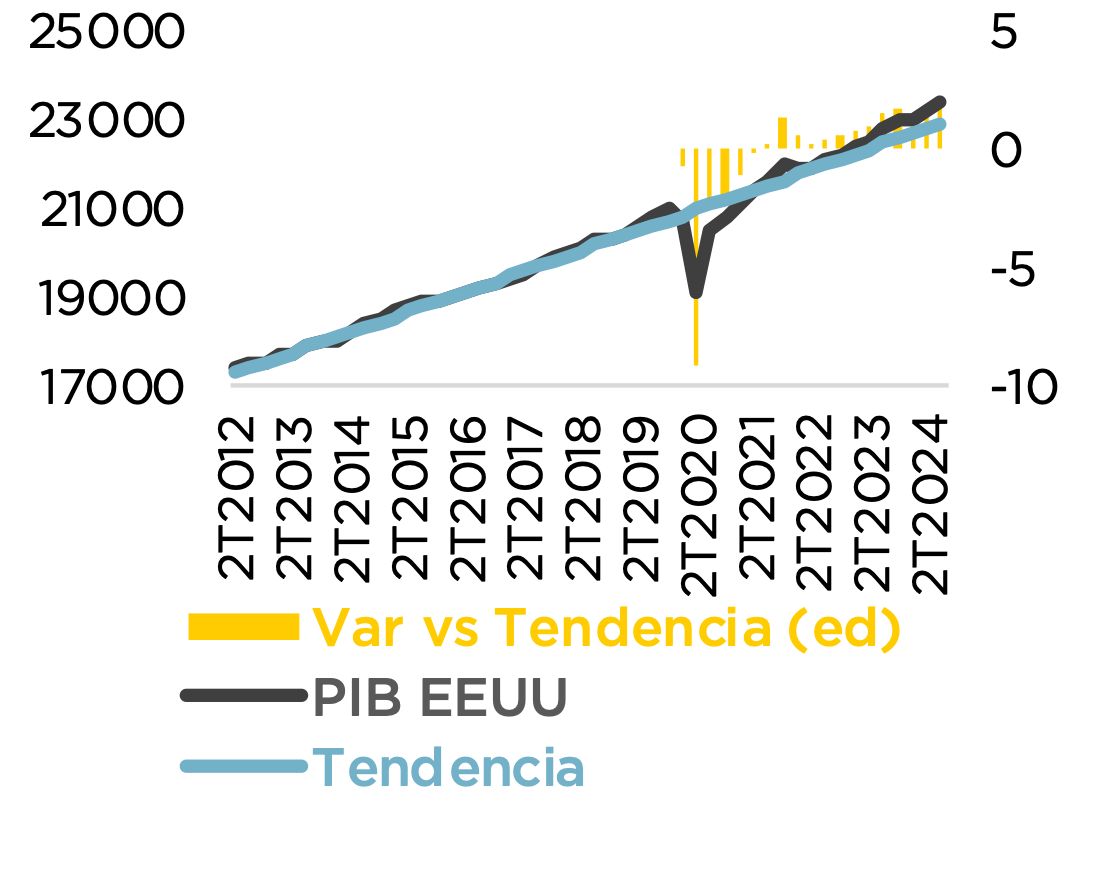

La primera estimación del PIB estadounidense del 3T24 se saldó con un crecimiento del 2.8% trimestral anualizado, lo que supuso un resultado una décima por debajo de lo esperado por el consenso y al contabilizado en el trimestre anterior, aunque sigue planteando un crecimiento sólido, y por encima de los niveles pre-pandemia. Una vez más, el consumo privado resultó ser el principal soporte del crecimiento agregado, con una subida del 3.7% (3.3% estimado) y una aportación al dato final del 2.46%. De esta forma, dicha variable explicaría casi la totalidad (90%) del movimiento en el tercer trimestre del año, siendo el gasto público el otro driver más relevante. En materia de empleo, el mercado laboral estadounidense se vio afectado por huracanes y huelgas en el mes de octubre, lo que hizo que el empleo aumentase en tan sólo 12.000 nuevos puestos. En cualquier caso, incluso sin estos eventos especiales, las cifras probablemente no habrían sido buenas. En última instancia, tendremos que esperar a los informes de empleo de noviembre y diciembre para evaluar el verdadero estado del mercado laboral.

EUROPA

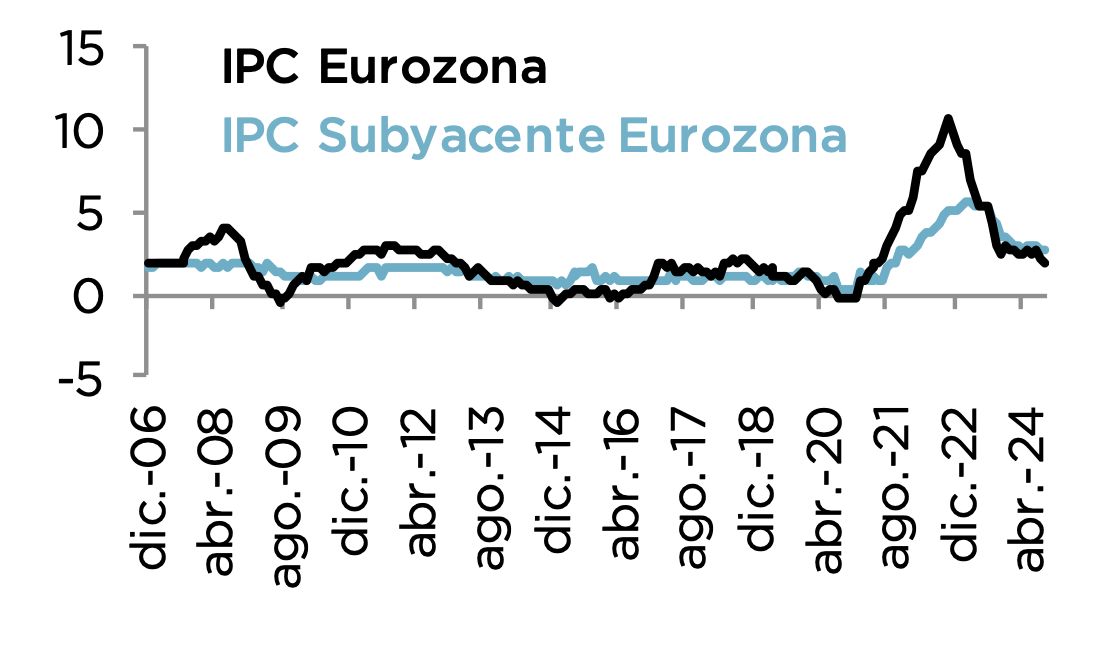

El PIB de la UME sorprendió al alza en el 3T.24, con un crecimiento que se aceleró en 2 décimas hasta el 0,4% t/t (0,2% est.). Esta sorpresa positiva estuvo liderada por economías como Francia (+0,4% t/t vs 0,3% esp), España (0,8% vs 0,6% esp.) y, en mayor medida Alemania, donde se contabilizó un crecimiento del 0,2% cuando las estimaciones anticipaban una contracción del –0.1% que habría supuesto la entrada en recesión técnica por parte de la economía (-0.3% en el 2T.24). Aunque no se dispone de los detalles en términos agregados, analizando el desglose en las principales economías (Alemania, España, Francia e Italia) se observa que el consumo de los hogares y el gasto público son los principales drivers del crecimiento. En contraposición, la inversión del sector privado sigue siendo un obstáculo para el crecimiento agregado. En materia de precios, el IPC del conjunto de la UME se aceleró en el mes de octubre en 3 décimas en su referencia general hasta el 2.0% a/a, con la subyacente manteniéndose estable en el 2.7%, lo que en ambos casos fueron registros por encima de lo esperado. En términos mensuales se observó una aceleración de 4 décimas hasta el 0.3%, lo que implicaría una anualización por encima del objetivo del 2% del BCE y, por lo tanto, incompatible con cierta normalización en materia de precios. Además, la referencia planteó ciertas señales que tendremos que vigilar de cerca en las próximas publicaciones, ya que podrían dar lugar a repuntes adicionales, como es el caso de los bienes industriales ex-energía, además de unos servicios que se mantienen anclados en niveles muy elevados.