Informe Semanal Macro 07.01.25

EEUU

Las publicaciones macro de la semana pasada fueron muy escasas como consecuencia de las festividades de Fin de Año. Así, sólo destacaron dos datos relevantes como fueron el ISM manufacturero de diciembre y las demandas semanales de desempleo.

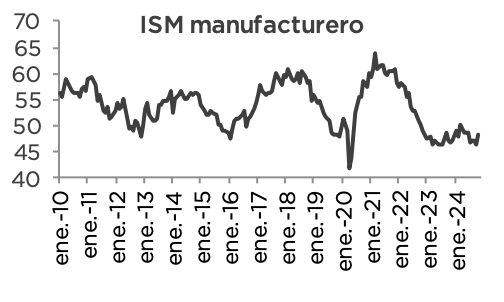

En lo que a la primera referencia se refiere, se observó un crecimiento de la misma desde los 48.4 puntos hasta los 49.3, lo que supuso un registro mejor del esperado por el consenso y la segunda mejor lectura desde octubre de 2022. Destacó el incremento registrado por los nuevos pedidos que se situaron en 52.5 puntos, lo que también supone la lectura más elevada desde junio de 2022, además de unos precios situándose por encima de lo esperado (51.5 vs 51.8 est). En cualquier caso, seguimos hablando de un registro compatible con una contracción de la actividad en el sector.

En cuanto a las demandas semanales de desempleo las novedades fueron escasas con la contabilización de 211.000, lo que supuso un registro por debajo del esperado por el consenso (221.000 estimado) y muy reducido desde un punto de vista histórico.

EUROPA

En Europa la atención estuvo puesta principalmente en materia de precios. De hecho, lo más destacado fue el dato preliminar de IPC de varias economías de la Zona Euro destacando especialmente la de España y Alemania. En otro orden de cosas también fue importante la M3 del conjunto de la UME.

En materia de precios, la referencia general de la economía española sorprendió al alza, al acelerarse en 4 décimas respecto al dato anterior hasta el 2.8% a/a en términos armonizados. El principal motivo de dicho avance, se fundamenta en el desfavorable efecto base del componente de energía además del repunte de los precios del ocio y cultura en el periodo. De la misma forma, el dato subyacente también se aceleró, aunque en este caso de forma más moderada al aumentar en dos décimas hasta el 2.6%, cuando el consenso anticipaba un mantenimiento de la referencia. Por su parte, el dato de Alemania se aceleró en 5 décimas en términos armonizados hasta el 2.9%, como consecuencia no sólo del componente de energía sino también de los servicios que se aceleraron en una décima respecto al mes anterior hasta el 4.1% debido a unos salarios creciendo muy fuertes. De esta forma, se incrementan los riesgos al alza de cara a la lectura de precios del conjunto de la UME.

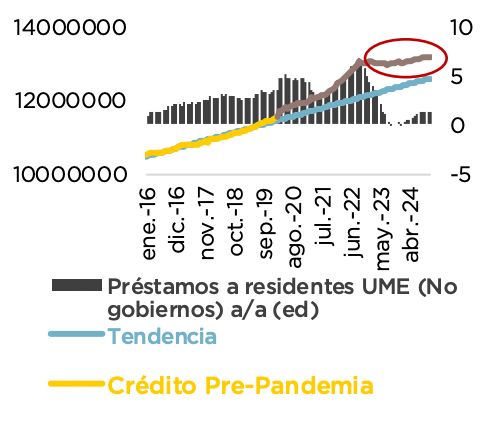

En cuanto a la M3 de noviembre se observó una nueva aceleración de la referencia, al pasar de 3.4% a 3.8% (3.5% estimado), con el componente de crédito a residentes creciendo un 1.2%, lo que, sin ser una lectura negativa, lo cierto es que seguiría planteando un escenario de cierto estancamiento.