Informe Semanal Macro 11.11.24

EEUU

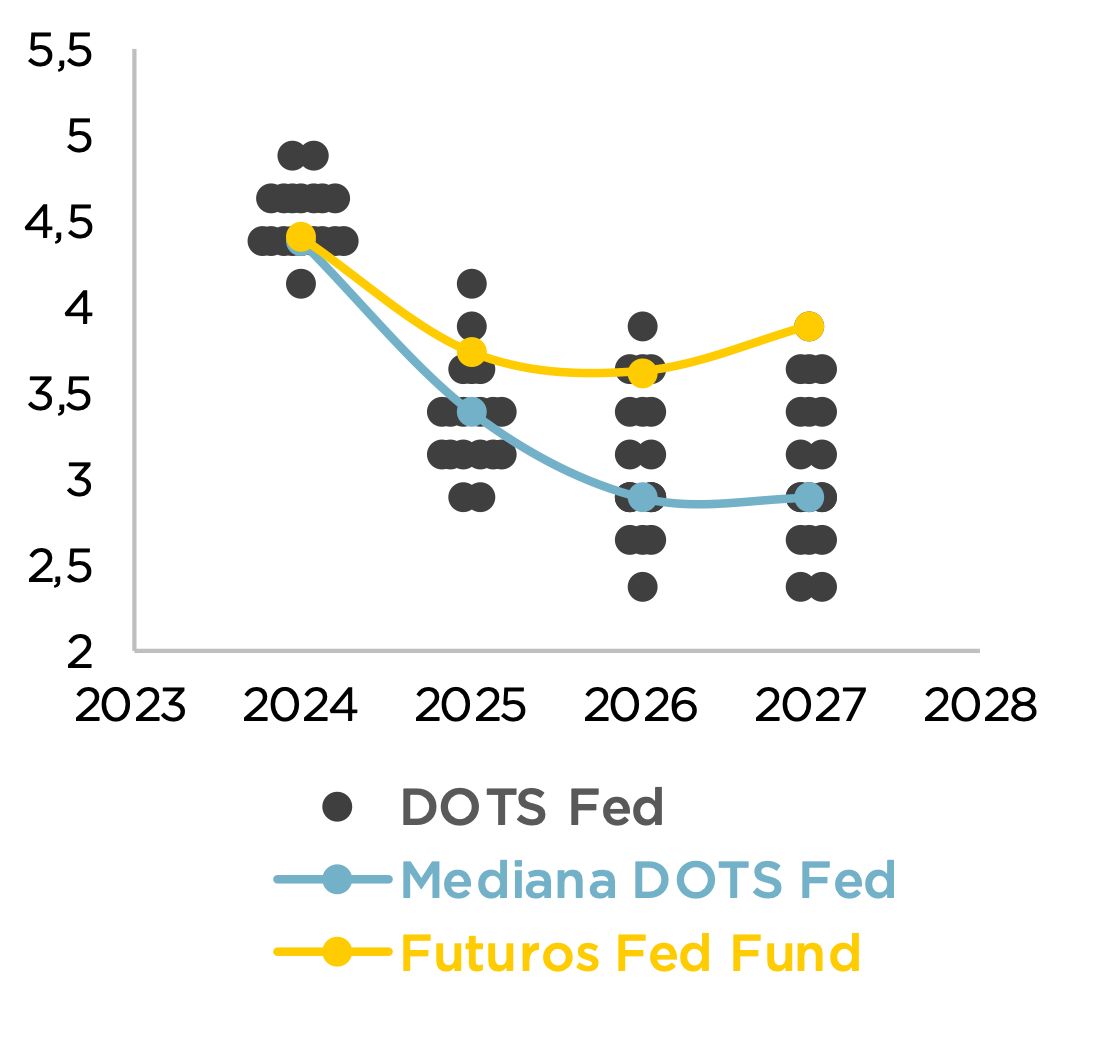

La atención de la semana pasada estuvo concentrada en dos acontecimientos fundamentales: i) las elecciones presidenciales y ii) el anuncio de tipos de la Fed. En lo que al primero respecta, los resultados superaron claramente las estimaciones con una victoria aplastante por parte de Trump que consiguió no sólo acceder a volver a la Casa Blanca sino que se hizo con las dos Cámaras (Senado y Cámara de Representantes), lo que le permite tener un mayor margen de acción a la hora de llevar a cabo sus políticas fiscales. En lo que al segundo punto se refiere, la Fed recortó tipos de forma unánime en 25 pb, siendo especialmente relevante el sesgo menos dovish mantenido por Powell, en la medida en que no quiso afirmar ni desmentir que se fuese a producir una nueva acción en diciembre. En cualquier caso, el escenario base que sigue manejando el mercado pasa porque este extremo se materialice. En cuanto a la estrategia de cara a 2025, los inversores empezaron a valorar la posibilidad de que la aplicación de las políticas que Trump puedan suponer un incremento de las presiones inflacionistas que, llegado el momento, tengan el poder de retirar alguno de los recortes que la Reserva Federal planteó en septiembre. De hecho, se empezó a descontar un tipo de llegada en el entorno del 4.0% vs 3.75% planteado por la Fed.

EUROPA

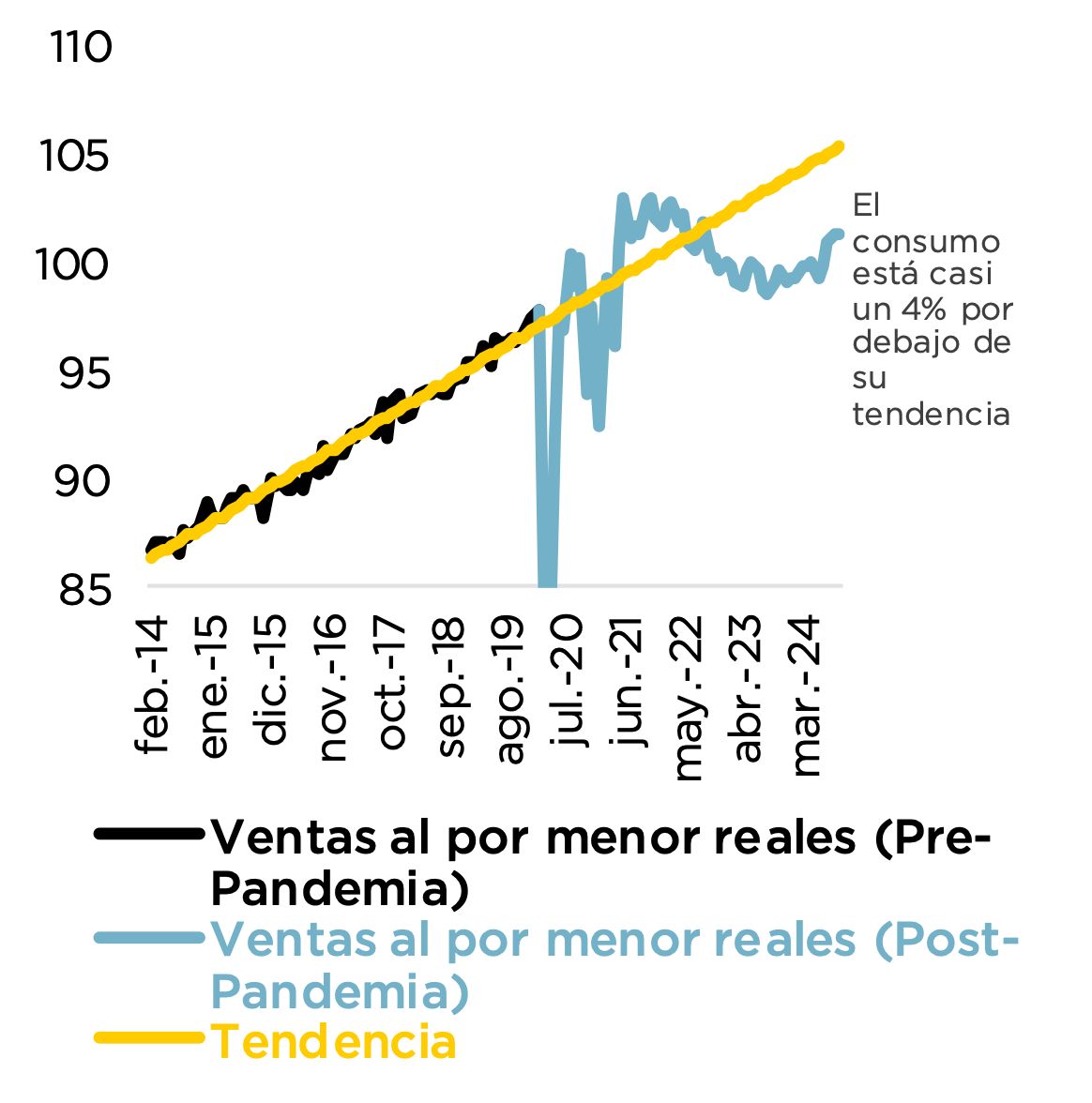

Las ventas al por menor de la Zona Euro correspondientes al mes de septiembre fueron muy positivas, con una variación mensual del 0.5%, una décima por encima de lo esperado por el consenso, donde además el dato anterior fue revisado al alza de forma muy relevante hasta el 1.1%. Así, en términos interanuales el crecimiento fue del 2.9% (1.3% estimado). En cualquier caso, a pesar de ser un resultado muy por encima de lo anticipado por el consenso lo cierto es que sigue mostrando un escenario de debilidad ya que dichas ventas se mantienen claramente por debajo de los niveles pre-pandemia (ver gráfico) si bien es cierto que reduciendo la distancia en los últimos meses, también en parte afectadas positivamente por la celebración de las Olimpiadas y de otros eventos a lo largo del periodo estival. Más allá de eso, la política acaparó gran parte de la atención durante la semana, estando el foco en Alemania. Así, Scholz (SPD) destituyó al Ministro de Finanzas y líder del partido liberal (FDP), Christian Lindner, lo que provocó una ruptura de la coalición de gobierno como consecuencia de la falta de acuerdo entre los partidos que la forman respecto a la Regla del Freno de la Deuda. En este sentido, la potencial convocatoria de elecciones y la formación de un nuevo ejecutivo algo más abierto a admitir desequilibrios fiscales más elevados, tuvo su efecto en la curva de gobierno germana que se tensionó de forma importante durante la semana.