Informe Semanal Macro 13.01.25

EEUU

Lo más relevante de la semana fue la publicación del ISM de servicios y del Informe de empleo de diciembre. En cuanto a la primera referencia, la misma sorprendió al alza al pasar de 52.1 a 54.1 (53.5 estimado) con una aceleración importante del componente de actividad y de los nuevos pedidos. En este sentido, un aumento en ambos componentes sugiere una demanda de servicios relativamente sólida durante el periodo analizado. También destacó el fuerte incremento del componente de los precios pagados, que alcanzó un máximo desde principios de 2023 al pasar de 58.2 a 64.4 (57.5 estimado). Este factor vuelve a poner encima de la mesa la preocupación en cuanto a una inflación “pegajosa” que siga afianzando la idea de reducir el ritmo de bajadas por parte de la Fed, en un contexto de “esperar y ver”.

De la misma forma, también ahondó en esta idea el resultado del informe de empleo que sorprendió al alza de forma muy importante. Así, la economía estadounidense creó 256.000 puestos de trabajo en el mes de diciembre, lo que supuso un dato muy por encima del esperado por el consenso y también superior a los 212.000 contabilizados en noviembre cuando el fin de las huelgas y la vuelta al trabajo de los empleados después de los huracanes había sesgado al alza dicha referencia de forma importante. Además, la tasa de paro se redujo en una décima hasta el 4.1% en un contexto de estabilidad de la ratio de participación. Todo ello pone de manifiesto un mercado laboral muy sólido, donde las presiones inflacionistas vuelven a adquirir protagonismo. De hecho, las ganancias medias por hora llevan registrando una tendencia positiva desde el mes de marzo de este año.

EUROPA

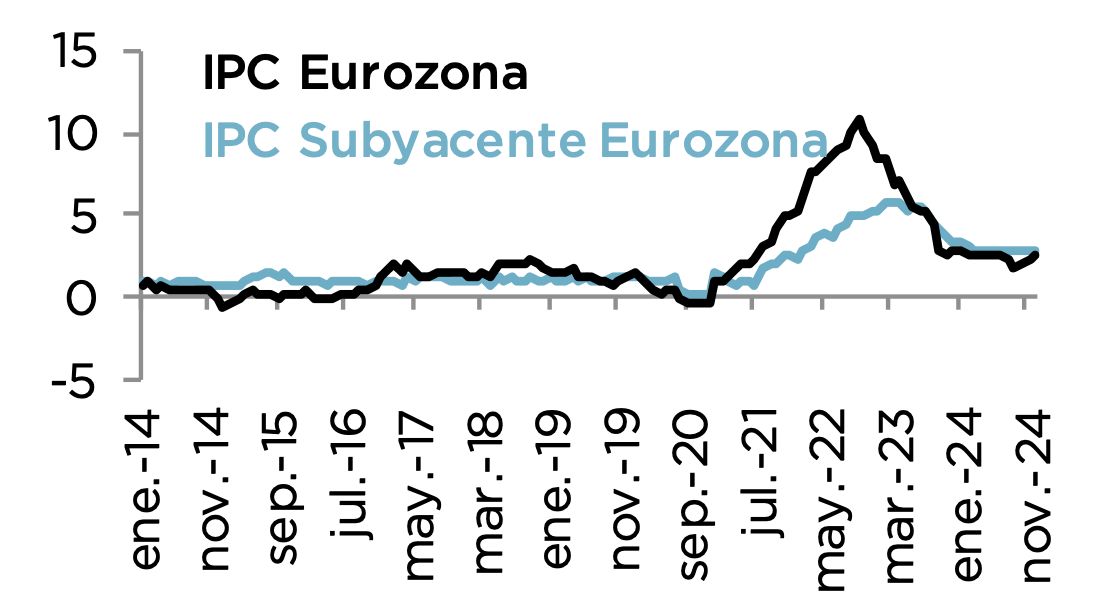

La atención de la semana pasada recayó especialmente en materia de precios con un dato preliminar de inflación del mes de diciembre para el conjunto de la UME, que se saldó con una aceleración del índice general de 2 décimas hasta el 2.4%, mientras que la referencia subyacente se mantuvo anclada en el 2.7%. En este sentido, fue especialmente relevante que el componente de servicios se volviese a acelerar en una décima hasta el 4%, lo que vuelve a poner el foco de atención en esa parte “pegajosa” de la inflación que dificulta alcanzar el objetivo del BCE del 2%.

En materia de actividad lo más destacado estuvo en las ventas al por menor de octubre del conjunto de la UME que resultaron peores de lo esperado, con una caída del –0.5% desde el 0.5% (-0.3% estimado), poniendo de manifiesto la debilidad del consumo que venimos observando en el pasado reciente.