Informe Semanal Macro 15.07.24

EEUU

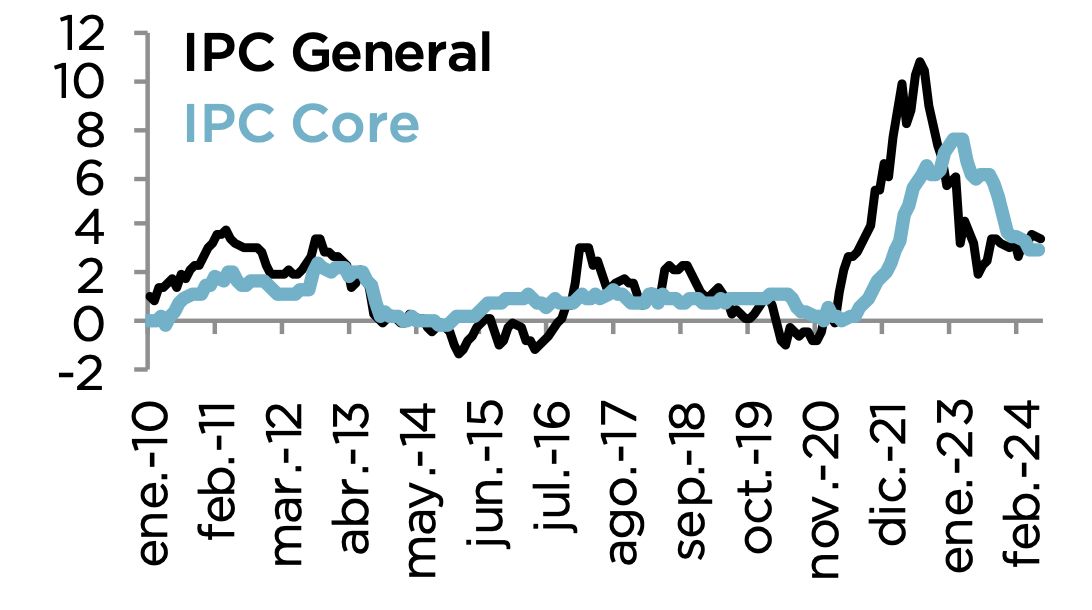

El IPC de junio se saldó con una caída mensual del –0.1% en el índice general, lo que supuso un resultado dos décimas por debajo de lo esperado, siendo la variación de la referencia subyacente del 0.1% m/m (0.2% estimado). De esta forma, las tasas interanuales siguieron manteniendo su tendencia a la baja hasta situarse en el 3.0% y el 3.3% respectivamente. Se trata, por lo tanto, de un dato muy positivo en la medida en que las variaciones mensuales se sitúan en niveles compatibles con el objetivo de la Autoridad Monetaria, donde el componente de servicios también registra variaciones comedidas. En cualquier caso, hay que tener en cuenta que la referencia se vio sesgada a la baja por ciertas partidas vinculadas al componente de energía que se encuentran dentro de la partida de servicios, como fue el caso de combustible de hogares (-0.1%) o de los transportes (-1.3%). De esta forma, si dichos componentes experimentasen un comportamiento más en línea con su histórico, observaríamos una referencia core avanzando en la buena dirección, aunque de una forma más paulatina, lo que, en cualquier caso, sigue siendo muy positivo.

En el orden político destacó especialmente la polarización que pone de manifiesto el atentado contra Trump, el cual ha servido al ex-presidente para ganar aún más intención de voto de cara a las elecciones de noviembre.

EUROPA

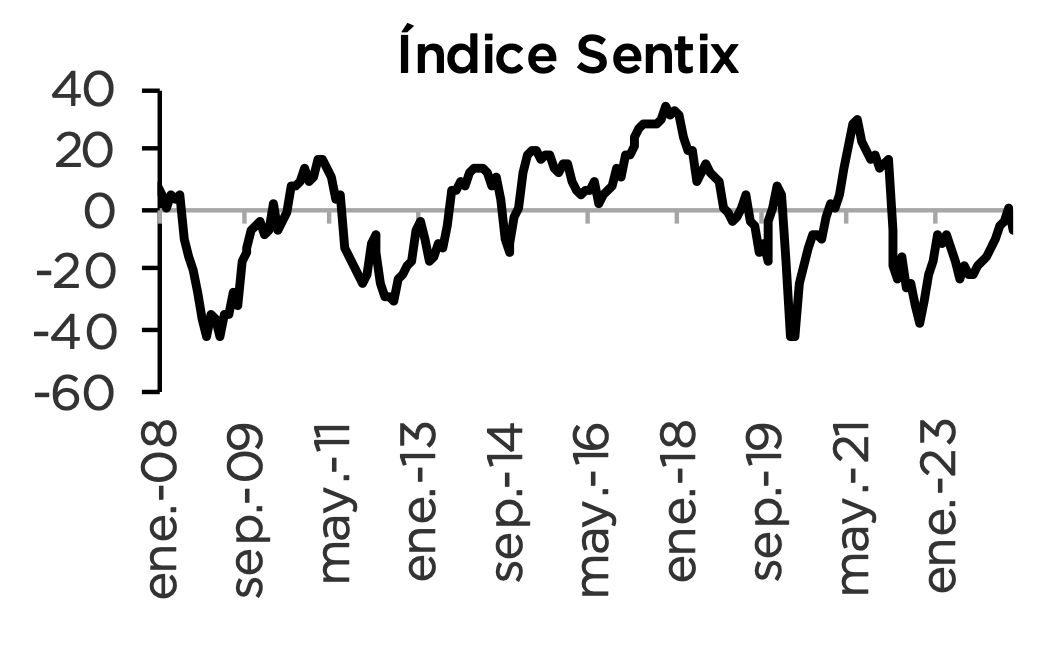

Las publicaciones macro en Europa fueron muy escasas, destacando únicamente la publicación de un índice de Confianza del Inversor Sentix del mes de julio peor de lo esperado. De hecho, la referencia registró un nuevo descenso, lo que supone romper la tendencia alcista después de ocho meses consecutivos contabilizando mejoras. Así, la referencia pasó de 0.3 a –7.3 (-0.5 estimado), donde Alemania volvió a ser una de las regiones analizadas más penalizadas, experimentando un empeoramiento respecto al mes anterior (de –12.5 a –19.0), tanto en situación actual como expectativas, con esta última variable volviendo al terreno negativo al pasar de 2.3 a –4.8.

Más allá de las publicaciones macro, la atención siguió estando en el orden político, siendo Francia el centro de atención tras la celebración de una segunda ronda de las elecciones parlamentarias que dejan un escenario muy complejo para poder formar mayorías que puedan dar un gobierno con capacidad para tomar decisiones de calado. En el corto plazo, Macron parece que aceptará la próxima semana la renuncia de su primer ministro y su gobierno, estando las últimas encuestas a favor de una coalición de centro-izquierda en un 43%.

ESPAÑA

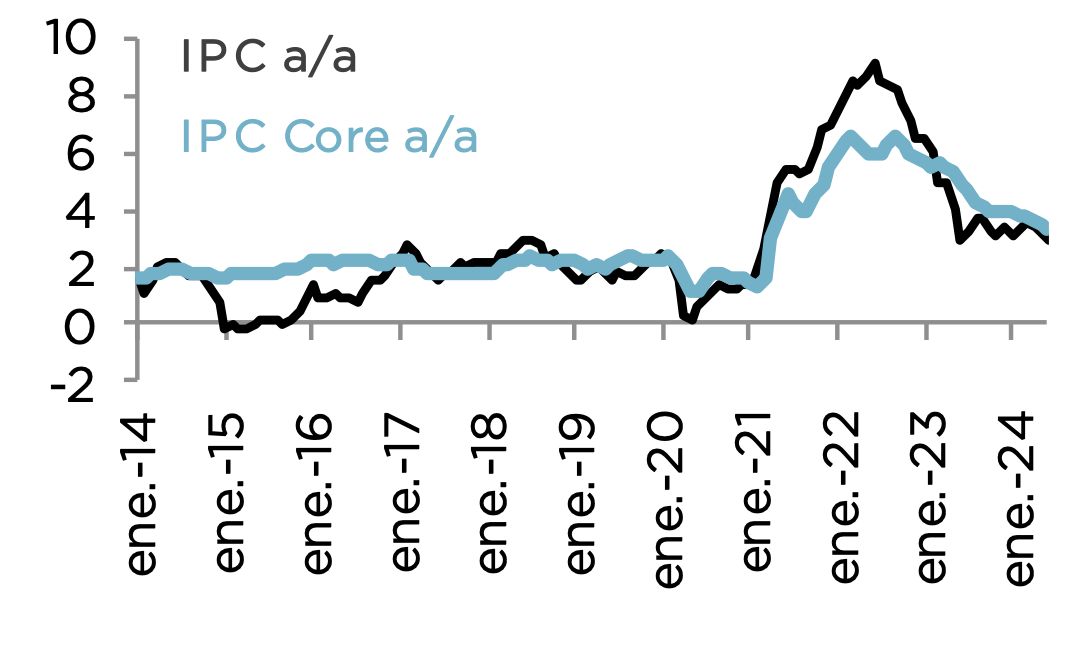

El IPC del mes de junio se situó en el 3.4%, dos décimas por debajo de la registrada en mayo, mientras que la subyacente se mantuvo estable en el 3.0%. Los grupos que más destacaron por su influencia en el descenso de la referencia interanual fueron transporte, como consecuencia de los precios de los carburantes, que bajaron frente a la subida en el mismo mes de 2023 y alimentos, cuya tasa interanual disminuyó dos décimas, hasta el 4.2%. Por su parte, ocio y cultura, aumentó dos décimas, hasta el 3,0% debido a las subidas de los precios de los paquetes turísticos respecto al mismo periodo del año anterior.