Informe Semanal Macro 15.10.24

EEUU

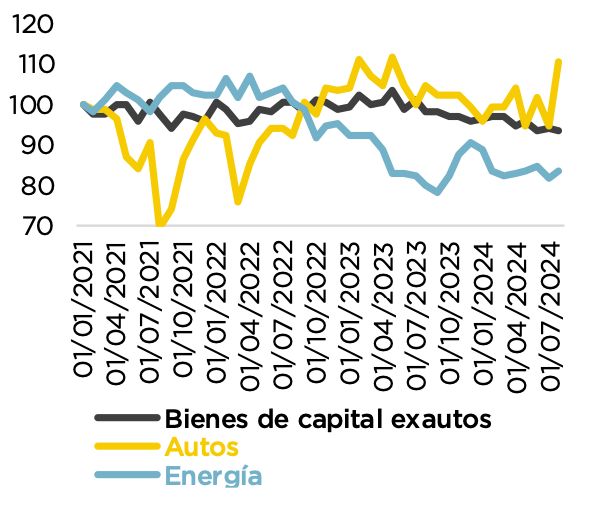

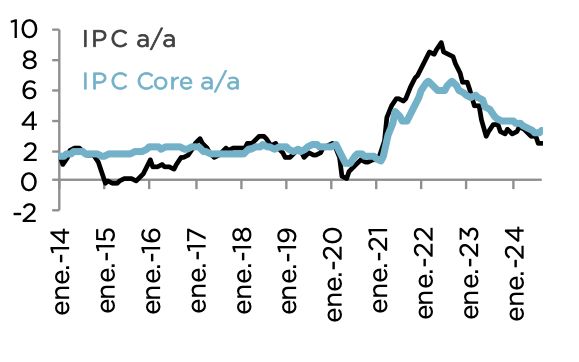

En EEUU la atención se centró en la publicación del IPC de septiembre con un resultado que decepcionó al consenso al frenar el proceso de ralentización en las lecturas de precios que se venía observando en los últimos meses. Así, tanto el índice core como el SuperCore, plantearon crecimientos muy elevados y claramente por encima del objetivo del 2.0% por lo que difícilmente podríamos señalar que estamos ante un sesgo favorable. En cualquier caso, es cierto que existen elementos positivos que pueden matizar la referencia, como es el hecho de que la aceleración del componente de servicios tenga como principal factor director elementos de carácter bastante volátil como tasas aéreas, seguros de automóviles y atención médica y no el componente de vivienda (OER) como había sido el caso en meses anteriores. De hecho, esta última referencia se ralentizó en dos décimas hasta el 0.3%, recuperando la tendencia a la baja que había comenzado a principios de año y que se había visto interrumpida en los últimos meses. También fueron importantes las demandas semanales de desempleo que aumentaron de forma notable contabilizando 258.000 solicitudes de desempleo (230.000 estimado), haciendo que la dinámica de esta variable a lo largo del año se vuelva a situar por encima del promedio registrado en años anteriores. De mantenerse en próximas publicaciones, podría plantear una mayor predisposición al despido por parte de las empresas y, por ello, un debilitamiento de las condiciones del mercado laboral, aunque es factible que las condiciones meteorológicas hayan influenciado en el mismo.

EUROPA

Las publicaciones macro en la Zona Euro siguieron confirmando el escenario de debilidad que venimos observando en los últimos meses. Así, por una parte, el índice Sentix del mes de octubre, aunque experimentó una mejora respecto al dato anterior, lo cierto es que siguió poniendo de manifiesto el pesimismo existente por parte de los inversores, especialmente en lo que a la Zona Euro se refiere, con Alemania a la cabeza. De hecho, el dato de Pedidos de Fábrica alemanes cayó de forma importante en el mes de agosto (-5.8% m/m) como consecuencia, en parte, del menor número de pedidos denominados como “big tickets”, lo que confirma que la demanda de bienes industriales germanos ha seguido debilitándose. Por otra parte, la producción industrial de ese mismo mes, aunque aumentó de forma importante (2.9% m/m), lo cierto es que lo hizo como consecuencia del fuerte incremento de la producción de automóviles, muy influenciada a su vez por el periodo vacacional en las fábricas. De hecho, sin este efecto, la tendencia a la baja continuó. Todo ello apunta a que la economía alemana en el mejor de los casos se estancará en la segunda mitad del año, no esperando una reactivación hasta bien entrado el próximo ejercicio.