Informe Semanal Macro 16.12.24

EEUU

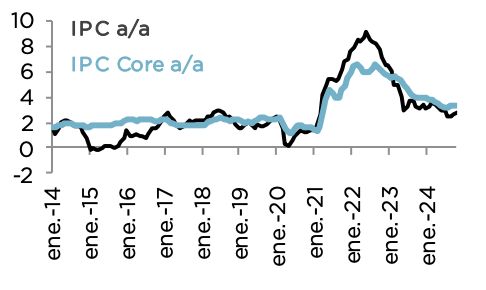

La atención de la semana pasada estuvo centrada en materia de precios con un IPC que se mantuvo en línea con las estimaciones del consenso y una referencia subyacente anclada por cuarto mes consecutivo en el 0.3% mensual, lo que, en términos anualizados, supondría un crecimiento del 3.6%, que superaría el objetivo de la Fed. Sin embargo, a diferencia de lo ocurrido en meses anteriores, la presión sobre los precios se debió a los bienes, especialmente los coches nuevos y usados, mientras que la presión al alza de los servicios disminuyó, con una desaceleración de una décima hasta el 0.3% en dicha partida. Se trata, por lo tanto, de un registro en línea con lo esperado que, en cualquier caso, sigue poniendo de manifiesto que los precios no alcanzarán el 2% en un periodo de tiempo prudente.

Por su parte, el dato de precios de producción del viernes trasladó una composición bastante benigna que hace ser un poco más optimistas de cara a la referencia del PCE y, por lo tanto, ayudaría a justificar un nuevo recorte por parte de la Reserva Federal esta semana, extremo que, por otra parte, ya estaría totalmente descontado. En este sentido, lo realmente importante será el guidance que se pueda trasladar de cara al 2025, donde el Consejo planteó en septiembre la idea de recortar 100 puntos básicos. En este sentido, los riesgos pasan por ver un contexto más hawkish como consecuencia de un alto grado de actividad y, sobre todo, de unos riesgos inflacionistas al alza, especialmente como consecuencia de las políticas económicas que implementará Trump.

Europa

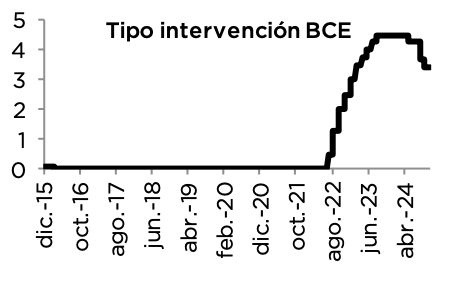

Buena parte de la atención de la semana pasada se centró en una reunión de tipos del BCE donde el Consejo se ajustó a las expectativas realizando una bajada de 25 puntos básicos hasta el 3.0%, con un saldo acumulado de 100 puntos básicos en el conjunto del año.

Por otra parte, se rebajaron las proyecciones de crecimiento e inflación, aunque probablemente de manera un tanto limitada. En este sentido, el staff técnico del Banco trasladó un crecimiento para el 2025 en el 1.1%, un IPC subyacente que todavía se sitúa por encima del 2.0% con cierta holgura y un paro en el 6.5%. En términos agregados, ello supondría un impedimento fundamental de cierto calado a la hora de promover bajadas de tipos agresivas, lo que se vio posteriormente corroborado por una comparecencia de Lagarde, donde se limitaron las expect