Informe Semanal Macro 17.06.24

EEUU

Los datos macro más relevantes de la semana pasada giraron en torno a los precios. Así, por una parte conocimos el dato de IPC de mayo que se saldó con un mantenimiento mensual en el +0.0% en la referencia general (0.1% estimado), mientras que la subyacente experimentó una ralentización de una décima hasta el 0.2% mensual (0.3% estimado). Todo ello se reflejó en unas tasas interanuales que se desaceleraron hasta el 3.3% y el 3.4% respectivamente, lo que supone una buena noticia en cuanto a su direccionalidad, aunque los niveles siguen siendo elevados. En este sentido, el resultado se pudo ver sesgado por el efecto que la caída del precio de la energía en el periodo tuvo en el componente de servicios, lo que pondría en duda una continuidad en dicho proceso a la baja. También fue relevante la publicación de los precios de producción con una variación mensual desacelerándose en siete décimas hasta el -0.2%, lo que supone el mayor descenso en 7 meses, además de un resultado por debajo de lo esperado por el consenso (0.1% estimado). La composición puso de manifiesto que se empiezan a ver evidencias de que las presiones inflacionistas se están moderando.

En materia de política monetaria, la Reserva Federal mantuvo tipos en el rango 5.25%-5.50%, señalando que se había producido un "modesto progreso adicional en materia de inflación en los últimos meses. En cuanto a los DOTs se observó un FOMC dividido, con un sesgo bastante más hawkish de lo esperado, con la mayoría de los miembros viendo uno o ningún recorte este año, cuando en marzo la estimación estaba en 3 acciones.

EUROPA

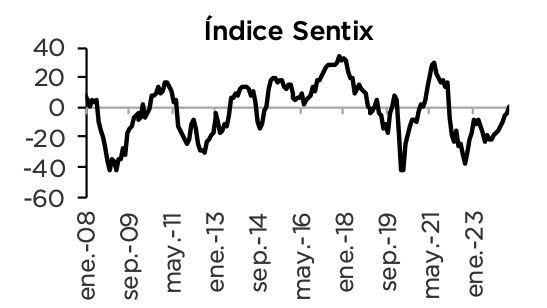

Las publicaciones macro en Europa fueron de escasa relevancia, siendo lo más destacado el índice Sentix de junio que continuó con su tendencia de recuperación y se situó en terreno ligeramente positivo por primera vez desde febrero de 2022, aunque sin conseguir recuperar los niveles previos al estallido de la guerra en Ucrania. Más allá de los datos macro, la atención se centró en la política francesa, como consecuencia de la convocatoria de elecciones anticipadas al Parlamento por parte de Macron ante los malos resultados obtenidos por su partido en las europeas. En este sentido, la irrupción de la extrema derecha tuvo su efecto en curvas, especialmente en términos de spread. Todo ello en un contexto en el que el Banco de Francia recortó sus previsiones de crecimiento para los próximos dos años, con un PIB para 2025 cayendo en 3 décimas hasta el 1,2% y el de 2026 descendiendo en una décima hasta el 1,6%, además de unos desequilibrios públicos muy relevantes.

ESPAÑA

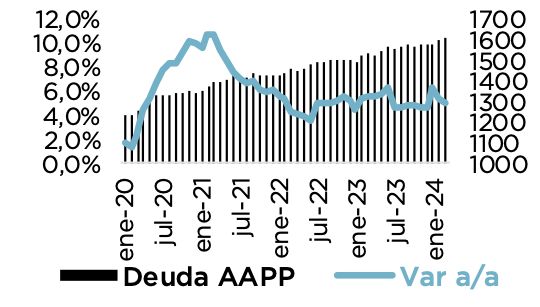

La deuda de las Administraciones Públicas según el Protocolo de Déficit Excesivo alcanzó a finales de marzo de 2024 un saldo de 1.613 millones de euros, situándose la ratio deuda/PIB en el 109%, 1.3 puntos porcentuales más que a finales de 2023. Por otra parte, BdE publicó sus proyecciones macro para el periodo 2024-2026, en las que el PIB en el 2T.24 podría situarse en el 0,5% t/t, tasa que sería compatible con un crecimiento interanual del 2,4%, igual que el observado en el primer trimestre y 4 décimas por encima de la estimación de marzo. Posteriormente, se estima un crecimiento del 1.9% en 2025 y del 1.7% en 2026. Las estimaciones de IPC fueron revisadas al alza en 3 décimas en 2024 hasta el 3.0% y en una décima en los dos años siguientes hasta el 2.0% y 1.8% respectivamente.