Informe Semanal Macro 19.08.24

EEUU

El dato de IPC de julio, sin llegar a ser tan positivo como en registros anteriores, sí que guardó unos mínimos exigibles a la hora de plantear que el proceso de desinflación se mantuvo en EEUU durante el periodo analizado. Es cierto que el componente de vivienda volvió a repuntar con bastante fuerza, registrando una variación mensual del +0.4%, lo que se antoja un grado de dinamismo demasiado elevado para un componente que tiene un peso en la cesta de la compra superior al 40%, pero el resto de partidas vinculadas al sector servicios mostraron una muy clara contención, hasta el punto de justificar una variación mensual del índice Supercore del +0.21%, lo que supone un resultado bastante constructivo. Adicionalmente, los datos de actividad real continuaron demostrando que los temores a ver una recesión inminente al otro lado del Atlántico son bastante exagerados. En este sentido, el crecimiento del +1.0% de las ventas al por menor de julio, trasladan una aproximación del dato real del +0.8%, lo que supone un grado de dinamismo bastante notable. Al mismo tiempo, una nueva e importante caída de las demandas de desempleo puso encima de la mesa que, si bien es cierto que el mercado laboral se ha desacelerado, todavía está lejos de ser un problema notable. Desde nuestro punto de vista, un mantenimiento de este mismo contexto en las próximas semanas pone cuesta arriba la posibilidad de ver un recorte de tipos superior a los 25 puntos básicos en la reunión de la Fed de septiembre.

EUROPA

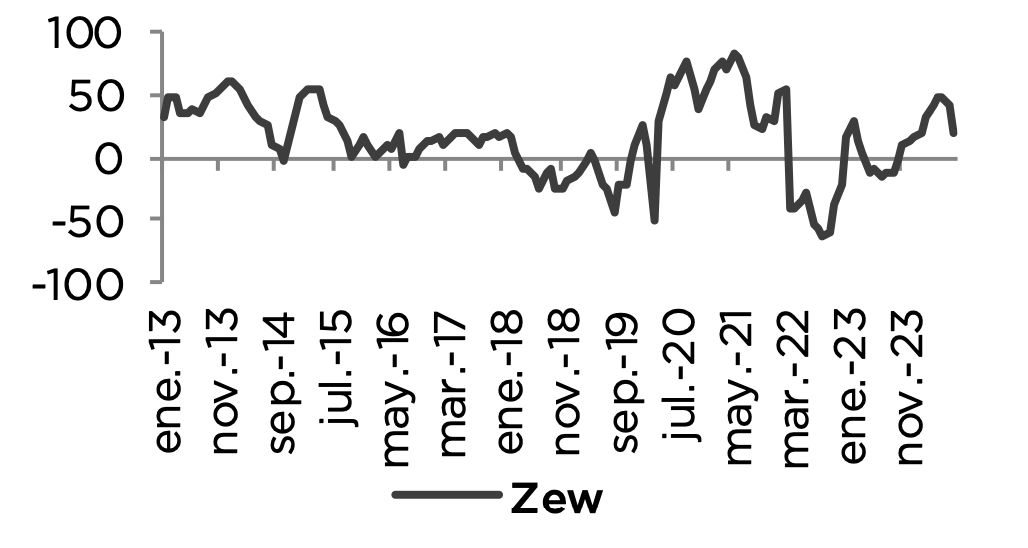

En la Zona Euro lo más destacado fue la fuerte caída observada en el Zew alemán de agosto. En buena medida, tampoco nos supuso una sorpresa importante, ya que otros indicadores habían dejado entrever un sesgo negativo y, sobre todo, se intuía que el timing de la encuesta coincidió con el pico de volatilidad visto a principios de este mes. Adicionalmente, los indicadores de actividad real continuaron mostrando una dinámica desfavorable, destacando en esta ocasión la leve caída observada por la producción industrial de la UME de junio y, sobre todo, la fuerte revisión a la baja del dato anterior (del –0.6% al –0.9%). Ello sigue planteando que la demanda interna de la Zona Euro se mantiene débil, lo que provoca que buena parte de su crecimiento se fundamente en el saldo neto exterior.

ESPAÑA

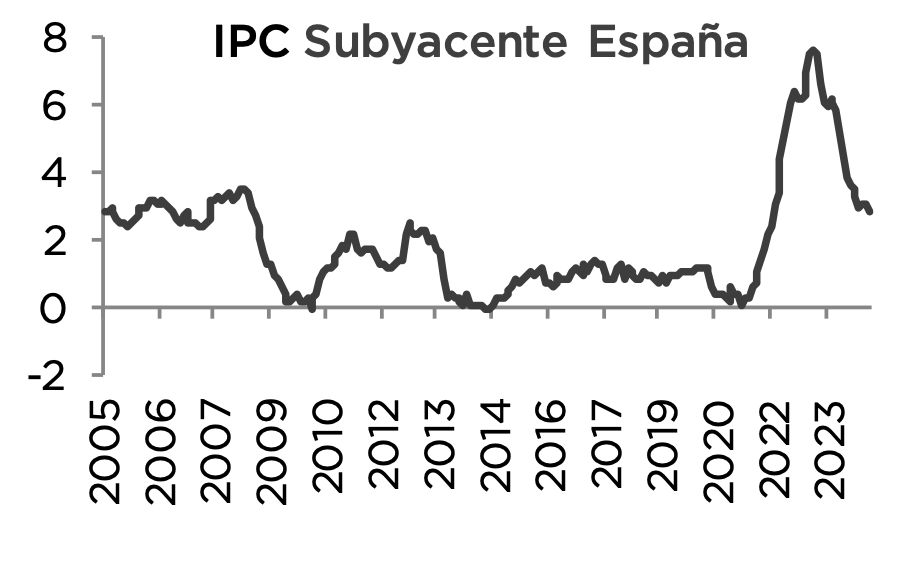

El dato final de IPC de julio se ajustó bastante a las expectativas del mercado y al registro preliminar conocido hace unos días. De esta manera, se confirmó la fuerte desaceleración de una inflación que país desde el 3.4% hasta el 2.8%, mientras que el índice subyacente pasó del 3.0% al 2.8%. Buena parte de la materialización de este resultado se basó en el comportamiento de las partidas de vivienda (del 5.1% al 3.2%) y ocio (del 3.0% al 1.6%).