Informe Semanal Macro 19.11.24

EEUU

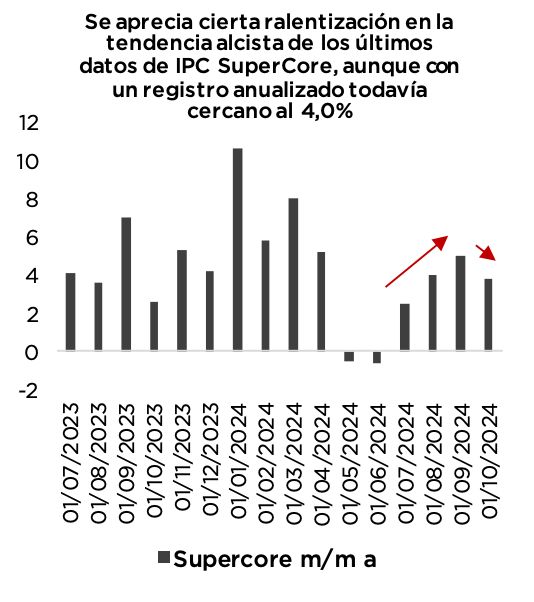

El IPC de octubre se mantuvo en línea con las estimaciones del consenso, con el dato general y subyacente registrando una variación mensual del 0.2% y del 0.3% respectivamente. Se trata de una referencia que en términos anualizados sigue manteniéndose por encima del objetivo de la Fed, si bien es cierto que analizando la composición de la misma podríamos encontrar variables que apuntan a un mantenimiento de la senda de desinflación. En este sentido, si tenemos en cuenta la evolución de la referencia SuperCore, se observa una desaceleración de una décima hasta el 0.3%, lo que sin ser un buen registro, dota al dato de cierto sesgo positivo, sobre todo si tenemos en consideración que el mismo se vio sesgado por el alza por las tasas aéreas. De esta manera, corrigiendo la variable anteriormente señalada de este efecto, obtendríamos un crecimiento del 0.2% más en línea con cierta normalización en los precios. En cualquier caso, las cifras siguen apoyando nuestra idea de que la inflación en EEUU se mantendrá por encima del objetivo del banco central en un periodo de tiempo prudente. A ello además habría que sumarle el efecto Trump, con la aplicación de aranceles y la reducción de la inmigración, lo que llevaría a un endurecimiento del mercado laboral y, por ello, un potencial mayor tensionamiento de los precios. Las ventas al por menor decepcionaron al consenso, tanto en su referencia ex-autos como en el Grupo de Control, que recoge la parte más core del consumo de las familias. Sin embargo, los datos del mes anterior fueron revisado al alza de forma muy relevante (+5 décimas), lo que matiza el sesgo negativo de la referencia e incluso plantea una buena posición de partida de los consumidores de cara a la temporada de compras navideñas.

EUROPA

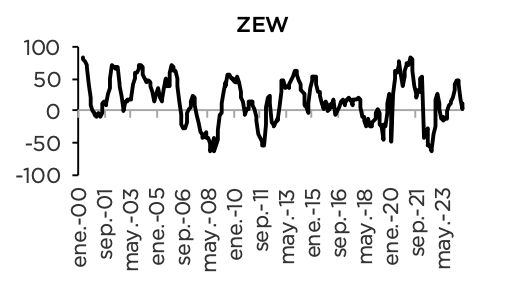

El ZEW alemán decepcionó al consenso con un registro por debajo de lo esperado (7.4 vs 13.2 estimado) en el componente de expectativas, mientras que el de situación actual alcanzó mínimos que no se veían desde la pandemia. De esta forma, quedó patente que los inversores valoran la elección de Trump como presidente como un evento positivo para EEUU en materia de actividad y negativo para el resto de economías con las que tiene vínculos comerciales, como consecuencia de su potencial política arancelaria. Así, se redujo el optimismo de los inversores en la Zona Euro, (pasó de 20.1 a 12.5) y en China (de 36.2 a 21.9), mientras que EEUU mejoró de forma relevante saliendo del terreno negativo en el que llevaba inmerso en los últimos meses, pasando de –8.2 a 13.3.