Informe Semanal Macro 20.01.25

EEUU

Lo más destacado de la semana fue la publicación del IPC de diciembre, cuya referencia general se aceleró en 2 décimas hasta el 2.9% a/a, mientras que sacando de la ecuación el fuerte aumento experimentado en el periodo por el precio de la gasolina y el gas, la referencia core se desaceleró en una décima hasta el 3.2% a/a. Además, en términos mensuales se observó también una desaceleración hasta el 0.2% (0.3% estimado), lo que anualizado supondría un registro compatible con cierta normalización de los precios. De esta forma, el panorama a medio plazo se dibuja más positivo que hace tan sólo un mes, cuando la referencia subyacente se situó en el 0.3% por cuarta vez consecutiva. En este sentido, cabe destacar que el descenso del índice subyacente no ha sido lineal en el pasado, sino que ha habido periodos de estancamiento. De esta forma, los datos de la semana pasada siguen afianzando la idea de que la tendencia de los precios va en la dirección correcta si bien es cierto que de forma lenta, siendo en cualquier caso, los niveles alcanzados todavía demasiado elevados.

También importantes las ventas al por menor que se saldaron con un crecimiento del +0.4% mensual, lo que supuso un resultado dos décimas por debajo de lo esperado y una desaceleración importante respecto al mes anterior (+0.8%). Sin embargo, analizando algo más en profundidad la referencia, se observó una lectura mucho más positiva. De hecho, el denominado como Grupo de Control, que recoge la parte más core del consumo de las familias y, por lo tanto, tiende a ser utilizada en el cálculo de las estimaciones de PIB, se aceleró en 3 décimas hasta el 0.7% por encima de las estimaciones del consenso que anticipaban un mantenimiento en el 0.4% y un máximo de los tres últimos meses.

EUROPA

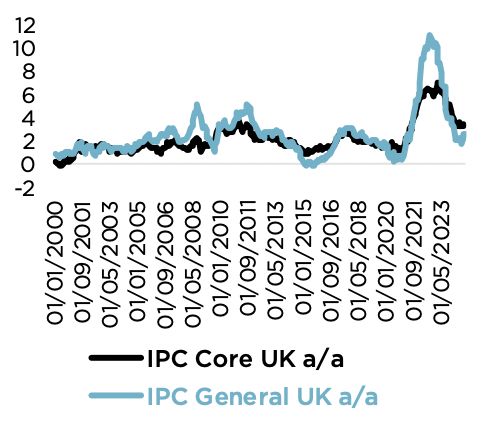

Las publicaciones macro en Europa fueron bastante escasas durante la semana siendo lo más relevante el dato de IPC de Reino Unido y el dato final de IPC de la UME ambos del mes de diciembre. En este sentido, en cuanto a la primera referencia las cifras sorprendieron positivamente, con una desaceleración del dato general de una décima hasta el 2.5% a/a, y una composición dando ciertas señales de optimismo al ver una referencia de servicios desacelerándose hasta el 4.4% a/a, lo que supone el nivel más bajo desde marzo de 2022, si bien es cierto que los elementos que lideraron el descenso fueron de carácter altamente volátil (tasas aéreas y hoteleras), por lo que el efecto podría revertirse en los próximos meses. En cualquier caso, unos registros mejores de lo esperado sirvieron para calmar a los inversores después de una semana de turbulencias en los mercados financieros que impulsaron las rentabilidades de los Gilts a niveles máximos, como consecuencia de los temores relativos a las cuentas públicas y presupuestos del 2025.

También importante el dato final de IPC del conjunto de la UME, donde se observa un mayor grado de optimismo ya que parte de la fortaleza de la referencia core, se debió a los precios de los servicios particularmente volátiles y que excluyendo dicho efecto, los registros apuntarían a una tasa de variación mensual por debajo del 0.2%, compatible con un escenario de cierta normalización de los precios.