Informe Semanal Macro 22.07.24

EEUU

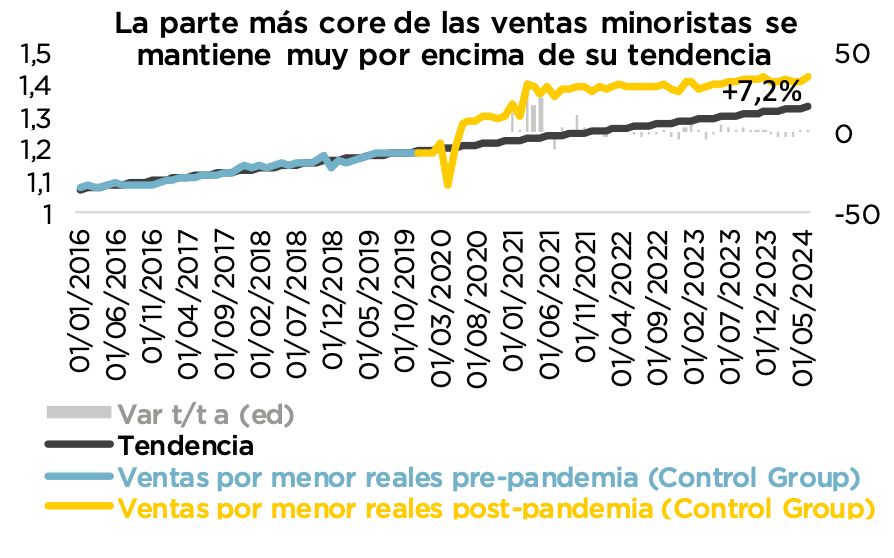

Las ventas al por menor de junio se saldaron con un resultado sensiblemente mejor del esperado (0.0% m/m vs –0.3% est.). En este sentido, cabe destacar que la referencia general, a pesar de tan sólo plantear un estancamiento respecto al mes anterior, lo cierto es que lo hizo en un contexto en el que las compras de automóviles habían caído con fuerza y los precios descendieron en un -0.1%, lo cual sesgaba la referencia a la baja al publicarse en términos nominales. De esta forma, la mayor parte de las partidas que componen la referencia tuvieron que compensar el efecto de estos dos elementos que acabamos de comentar, lo que queda reflejado en el resultado de la parte más core del consumo (Grupo de Control), que contabilizó un crecimiento del +0.9% evidenciando que, al menos en el periodo analizado, el gasto de las familias fue bastante dinámico, incluso en términos reales. Teniendo en cuenta este dato de ventas al por menor se observa que el saldo del consumo privado para el 2T24 resultaría positivo, a pesar de la fuerte caída de abril, lo cual podría tener su impacto al alza en las cifras de PIB del 2T24 que se publicarán esta semana.

En materia política, la atención siguió estando en las elecciones, con un Biden cada vez más debilitado en las encuestas que finalmente decidió no seguir en la carrera presidencial y ceder el puesto a su vicepresidenta Kamala Harris. En cualquier caso Trump sigue disfrutando de una probabilidad por encima del 60%, lo que supondría una ventaja muy notable respecto a los demócratas. De mantenerse esta situación, y conseguir dominar las dos cámaras, lo poco que se conoce de su programa electoral, supondría que un nuevo mandato de Trump trasladaría mayores desequilibrios públicos y riesgos inflacionistas. Así, de materializarse este extremo es posible que el mercado retirase de la mesa varios de los recortes de tipos que tiene puestos en precio para la Reserva Federal de cara al 2025.

EUROPA

Las publicaciones macro de la semana fueron bastante escasas destacando únicamente el ZEW alemán, que descendió en el mes de julio, aunque se mantuvo por encima de las estimaciones. En cualquier caso, la referencia siguió mostrando la existencia de importantes temores relativos a la debilidad de la economía alemana, con una demanda que sigue siendo débil, tanto a nivel nacional como de exportaciones, con China a la cabeza.

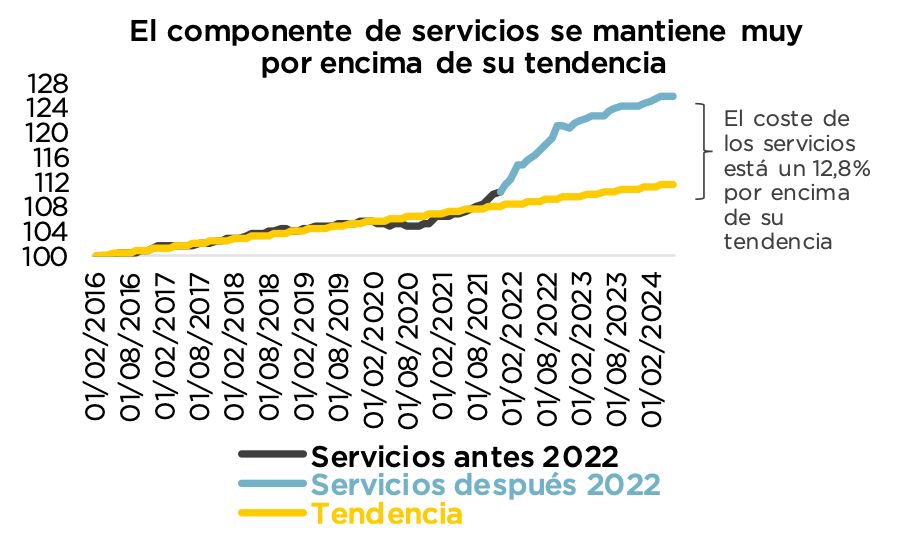

Más allá de los datos macro, la atención estuvo puesta en el BCE que mantuvo tipos mientras Lagarde insistió una vez más en el enfoque data dependent de la Autoridad Monetaria de cara a futuras decisiones y que la reunión de septiembre está “abierta”. La Presidenta dijo que actualmente el foco de preocupación estaba en el IPC de servicios, ya que se mantenía en niveles elevados. De hecho, la referencia se encuentra en términos desestacionalizados más de un 12% por encima de su tendencia pre-pandemia, y sin aparentes señales de haber encontrado un techo. En cualquier caso, es de esperar que si los próximos datos de inflación siguen apuntando en la dirección prevista por la Autoridad Monetaria, es probable que el Consejo recorte tipos también en septiembre. Así, actualmente el mercado está descontando dos acciones de 25 pb en lo que queda de año, aunque según Bloomberg, algunos miembros del Consejo, en vista de las persistentes presiones inflacionistas, empiezan a plantear la posibilidad de llevar a cabo tan sólo una bajada adicional.