Informe Semanal Macro 25.11.24

EEUU

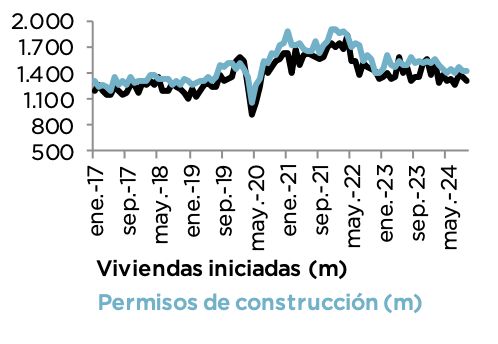

Los datos macro de la semana estuvieron centrados en el ámbito inmobiliario, con la publicación de las viviendas iniciadas y permisos de construcción además de las ventas de vivienda de segunda mano. En cuanto a la primera referencia, el resultado fue peor del esperado en un contexto en el que la originación de inmuebles se vio muy perjudicada por los huracanes que se produjeron en el periodo. Por su parte, las ventas de vivienda de segunda mano crecieron por encima de lo estimado por el consenso, siendo el mayor aumento desde principios de año, ya que los compradores aprovecharon el descenso de los tipos hipotecarios del mes anterior.

Más allá de los datos macro, la atención estuvo puesta en el ámbito político, con el nombramiento por parte de Trump de Scott Bessent como Secretario del Tesoro, quien es considerado un halcón presupuestario. En este sentido, Bessent dice que su prioridad política será cumplir con las diversas promesas de recorte de impuestos de Trump, y aconseja al republicano que siga una política económica "3-3-3", que supone i) reducción del déficit presupuestario al 3% para 2028, ii) conseguir un crecimiento del PIB del 3% a través de la desregulación y iii) la producción adicional de 3 millones de barriles diarios de petróleo.

EUROPA

La atención de la semana se centró tanto en materia de precios como de actividad. Así, en lo que a la primera variable se refiere conocimos el índice de salarios negociados publicado por el BCE. Dicha referencia experimentó un fuerte incremento, contabilizando la mayor variación interanual desde la introducción del Euro. Así, la referencia pasó de 3.5% en el 2T.24 a 5.4% en el 3T, incremento liderado en gran parte por el comportamiento de Alemania, donde los salarios negociados crecieron un 8.8% a/a en el periodo analizado (5.6% sin tener en cuenta los pagos especiales). La buena noticia es que el Bundesbank considera que este crecimiento probablemente haya alcanzado un máximo, lo que hace poco probable que se mantenga este ritmo en el futuro cercano, debido a la desaceleración económica y posibles ajustes en las demandas salariales.

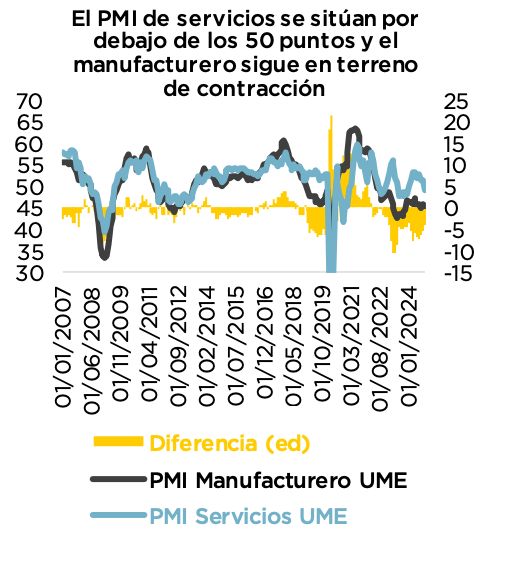

En lo que a actividad respecta, la atención se centró en los PMI’s preliminares de noviembre que plantearon un recrudecimiento del escenario de debilidad de la actividad que se viene descontando desde hace meses. Así, la referencia composite se situó por debajo de los 50 puntos compatible con una leve contracción de la economía, en el que existe una clara debilidad del sector manufacturero a la que se le añade el deterioro experimentado por unos servicios que se sitúan en 49.2 puntos. En este sentido, la incertidumbre política existente en dos de las principales economías de la Zona Euro, junto con la elección de Trump como presidente, podrían haber pesado negativamente en la encuesta.

La respuesta del mercado fue netamente dovish incrementando la probabilidad de ver un recorte de 50pb en diciembre (47%) y planteando un nivel de llegada en el 1.50%.