Informe Semanal Macro 26.08.24

EEUU

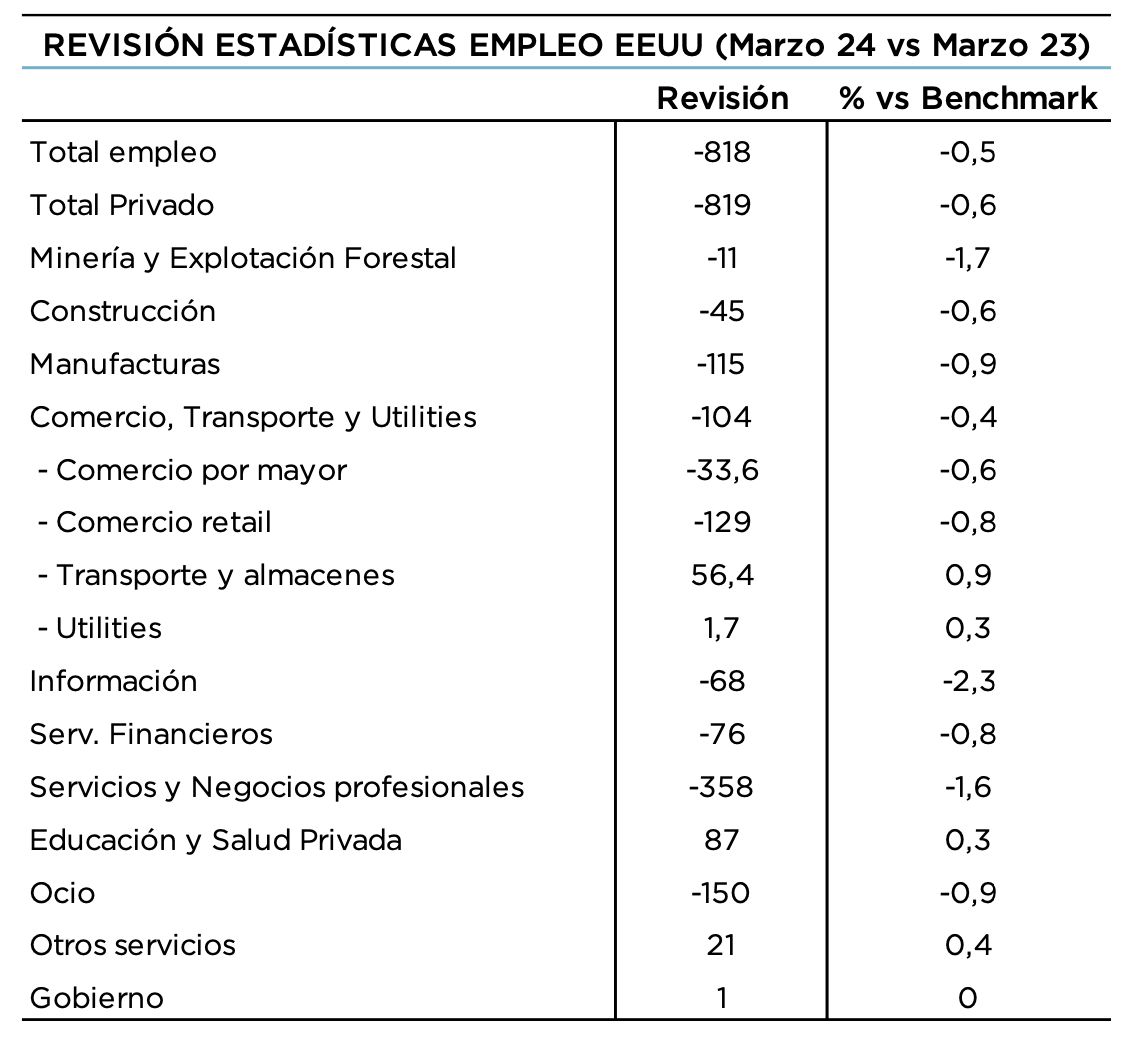

El discurso de Powell en Jackson Hole dejó claro que la consideración de los riesgos asociados a los objetivos de la Fed ha cambiado y que el foco de atención se centra claramente en el mercado laboral. Ello abre la puerta a ver ajustes en la política monetaria, cuya intensidad dependerá de los datos macro que se vayan conociendo. Es decir, pasamos a un sesgo dovish y data dependent, lo que hará que los próximos indicadores de IPC y paro sean importantes a la hora de valorar hasta qué punto la reunión de septiembre se puede saldar con una acción de 50 pb. Adicionalmente, la Bureau of Labor Statistic revisó las cifras de creación de empleo entre marzo del 2023 y del 2024, contabilizando 818.000 puestos de trabajo menos de los inicialmente planteados. Ello supondría que la economía estadounidense pasaría de generar un promedio de 241.000 contrataciones netas al mes a 174.000, lo que implicaría un cambio notable. Evidentemente, esto puede seguir ahondando en la perspectiva de debilidad de la economía, pero conviene tener presente algunos elementos importantes. El primero es que la creación de 174.000 empleos, sin suponer un registro espectacular, sí es bastante digno y, desde luego, por encima de su media histórica. Además, cabe destacar que uno de los parámetros con los que se realiza la revisión que estamos señalando son, entre otras cosas, los impuestos vinculados a la Seguridad Social, los cuales, obviamente, ignoran los empleos ilegales. Esto último puede llegar a ser bastante relevante en el contexto actual, sobre todo si consideramos la importancia que se le presupone a la inmigración en las cifras de contratación de los últimos meses.

EUROPA

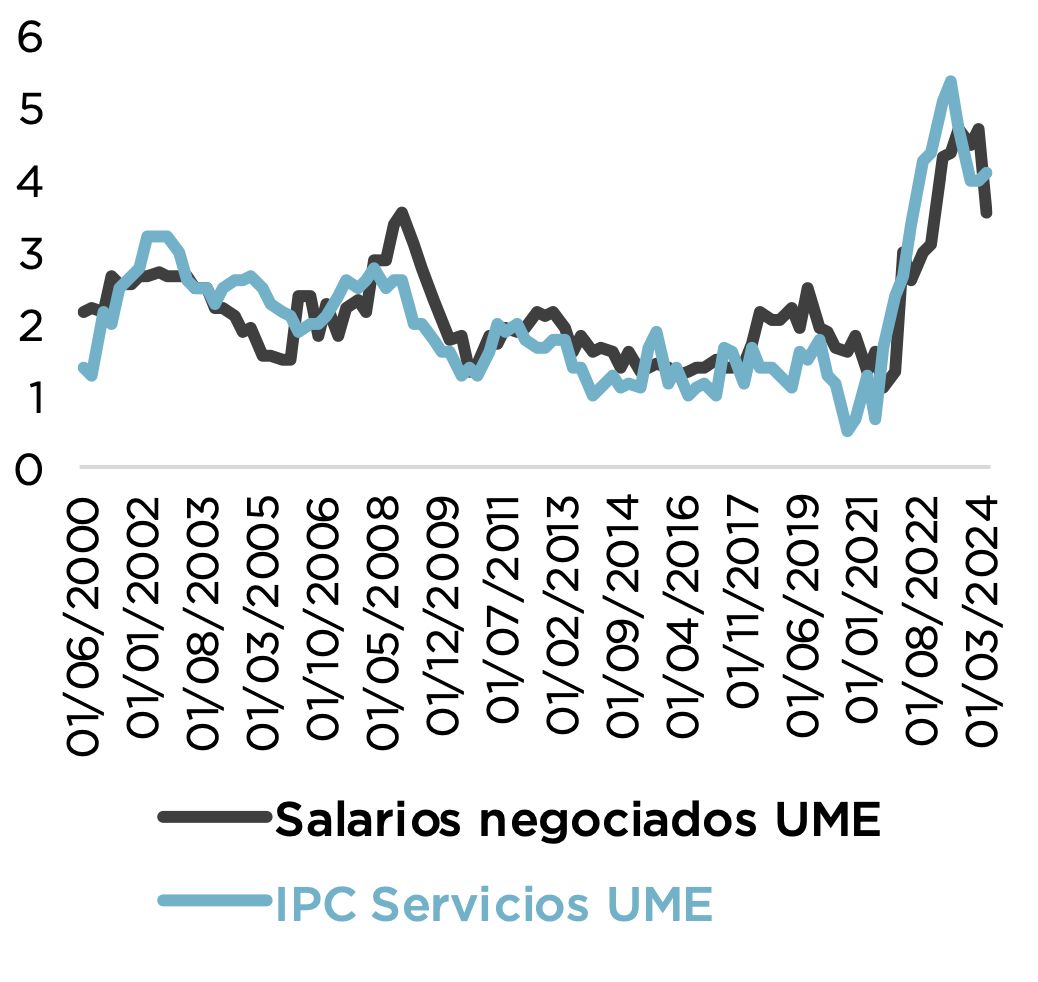

Los datos preliminares de PMI’s de la Zona Euro correspondientes al mes de agosto se saldaron con un resultado potencialmente engañoso. En este sentido, conviene tener en consideración que buena parte de la subida experimentada por la referencia Composite se sustentó en el dinamismo de un sector servicios que, por otro lado, se apoyó en una lectura muy favorable en Francia que bien podría verse soportada en el efecto positivo derivado de la celebración de los Juegos Olímpicos. De ser así, podríamos estar frente a un one-off, lo que trasladaría presión a la baja para la referencia en las próximas publicaciones. Por lo tanto, asumiendo que el dato fue positivo, cabría ponerlo en cuarentena por un tiempo. Adicionalmente, los salarios negociados del 2T24 se desaceleraron de manera notable pasando desde el 4.7% hasta el 3.6%. Sin duda estamos hablando de una lectura favorable para los intereses del BCE, aunque conviene tener presente que estos registros tienden a verse muy alterados por el ruido que genera el pago de bonus o, en el caso que nos toca, primas para compensar la rebaja de la renta real por el efecto de la inflación. Ello sería especialmente evidente en el caso de Alemania, donde tanto el 6.2% del 1T24 como el 3.1% del 2T24 acusaron este impacto. De hecho, según el Bundesbank, la corrección de los datos señalados anteriormente marcaría una lectura del 4.2%, lo que seguiría siendo muy elevado.