Informe Semanal Macro 29.07.24

EEUU

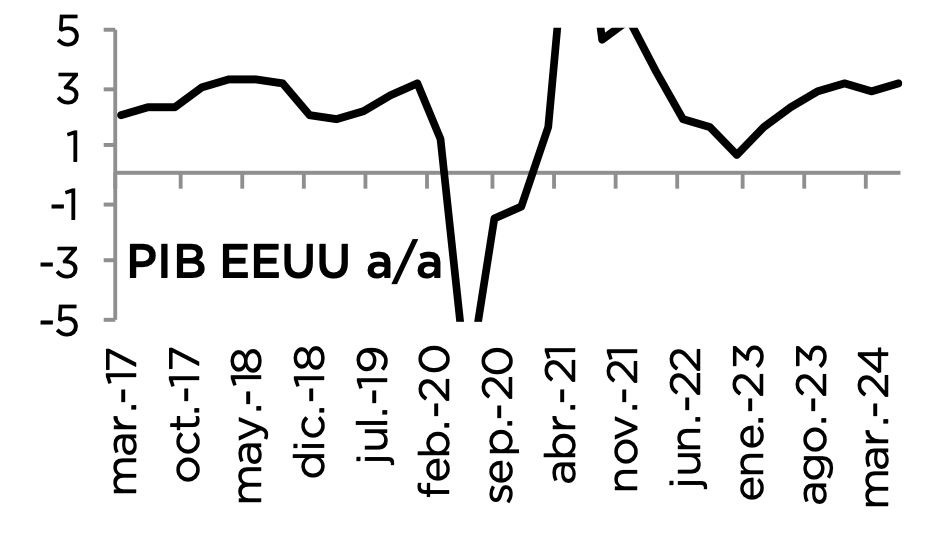

La primera estimación de PIB del 2T24 fue muy positiva al registrar un crecimiento del 2.8% trimestral anualizado, lo que supone un resultado muy por encima del anticipado por el consenso (2.0%) y, también, por encima del crecimiento potencial a largo plazo estimado por la Fed (1.8%). Al mismo tiempo, significa una aceleración importante respecto al dato anterior, si bien es cierto que el mismo fue especialmente reducido (1,4%) al estar sesgado a la baja por los inventarios y por factores puntuales en materia de comercio exterior. De esta forma, una vez más, el consumo privado resultó ser el principal soporte del crecimiento agregado, con una subida del 2.3% y una aportación al dato final que supondría más del 50% del incremento de la actividad agregada. También, muy relevante la aportación de la inversión fija donde los inventarios fueron unos grandes impulsores del crecimiento. En el lado negativo, el saldo neto exterior que fue el único componente en drenar crecimiento.

Respecto al informe de ingresos y gastos, la atención se centró en el registro del deflactor, ya que supone la medida favorita de inflación para la Reserva Federal. En este sentido, el sesgo de la referencia fue positivo, en la medida en que la variación mensual de su referencia core se situó en el 0.18%, lo que en términos anualizados supone niveles de crecimiento bastante en línea con el objetivo del 2% de la Fed.

EUROPA

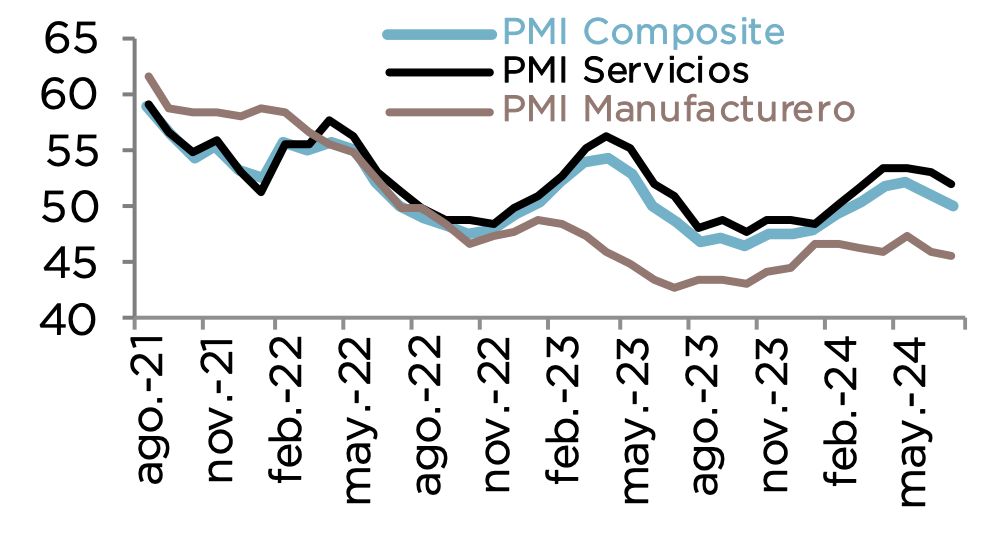

En el ámbito macro, destacaron unos registros preliminares de PMI’s de la Zona Euro correspondientes al mes de julio que volvieron a sorprender a la baja de manera notable no sólo en su referencia agregada sino también en las dos principales economías de la Zona Euro, con lecturas por debajo de los 50 puntos tanto en Francia, que ya acumula tres meses consecutivos de contracción, como en Alemania, donde la actividad se redujo por primera vez en cuatro meses. De esta forma, los datos publicados ponen de manifiesto que la recuperación económica de la Zona Euro que había sufrido un parón al cierre del segundo trimestre mantendría un contexto de estancamiento de cara al comienzo del 3T. Así, la tendencia alcista que se venía manteniendo desde el año pasado parece haber llegado a su fin, al menos por el momento. La única noticia positiva vino por el lado de los precios de venta que, aunque siguieron aumentando, lo hicieron al ritmo más lento de los últimos 3 años, como consecuencia de la caída de la demanda, que limitó el poder de fijación de precios de las empresas.

Se trata, por lo tanto, de una referencia que serviría al BCE para afianzar su idea de recortar tipos nuevamente en el mes de septiembre, extremo que sigue estando descontado prácticamente en su totalidad por el mercado, con una probabilidad a día de hoy de más del 80%.

ESPAÑA

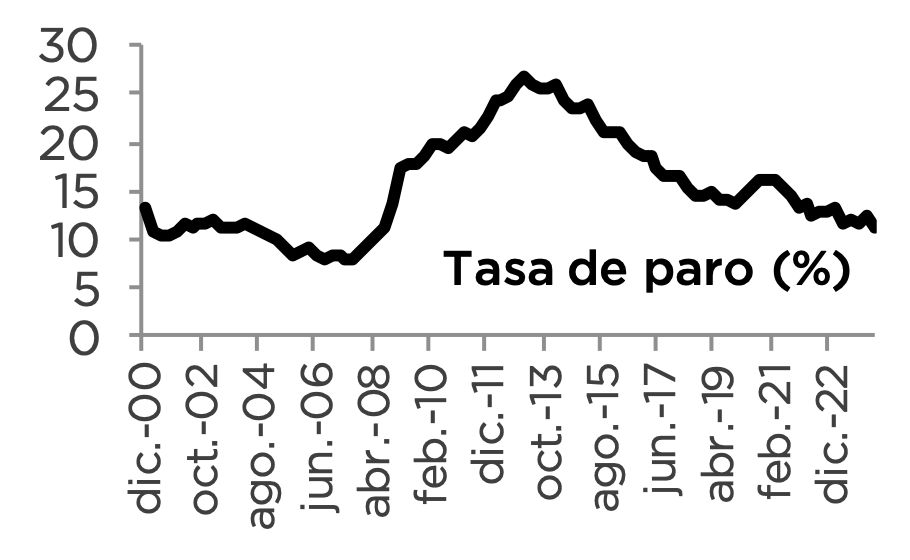

El número de ocupados aumentó en casi 435.000 personas en el 2T.24 respecto al trimestre anterior, lo que supuso un crecimiento en términos desestacionalizados del 0.37% t/t. Por su parte, el paro descendió un 1.15% t/t. De esta forma, la tasa de paro continuó descendiendo en algo más de 1 punto porcentual hasta el 11.27% lo que supone el nivel más bajo desde 2008.