La inflación mejora y la restricción del crédito empeora en EEUU | Informe Semanal Dunas Capital 16.05.23

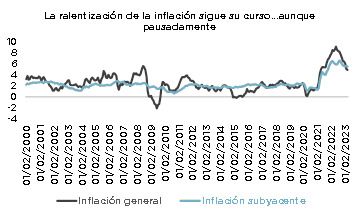

En el frente MACRO, la mayoría de las principales referencias de esta semana se centraron en EEUU, donde nos gustaría destacar el registro de inflación del mes de abril y la publicación de la Encuesta de Estándares de Crédito de la Reserva Federal correspondiente al 1T23. En lo que al primer punto se refiere, se volvió a observar una ralentización en el índice general y el subyacente hasta el 4.9% y el 5.6% respectivamente, lo que evidencia una continuidad en el proceso de desinflación que comenzó a finales del año, aunque sin llegar a ser muy relevante, especialmente en lo que a la segunda variable se refiere (ver gráfico de abajo).

Esta buena noticia se vio adicionalmente respaldada por los siguientes elementos que, al menos de momento, confirman la perspectiva relativamente constructiva que venimos defendiendo sobre los precios para esta economía:

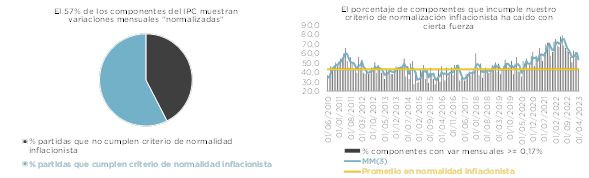

- El porcentaje de componentes que excede nuestro benchmark de normalización inflacionista, el cual ya hemos explicado en varias ocasiones en este mismo espacio y presentaciones (crecimiento mensual de los precios del +0.17%) se situó en el 42.5%, lo que significa situarse más o menos en línea con el promedio que imperaba antes del 2022, además de introducir una mayor presión a la baja sobre la media móvil de esta referencia (ver gráficos de abajo).

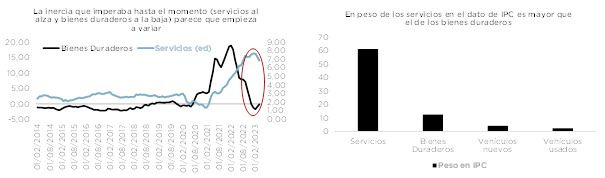

- La composición continuó trasladando una contención interesante en la partida de servicios, incluso descontando de la misma el componente de vivienda (ver gráfico de abajo). Ello es importante, ya que estaría retirando un mayor sesgo pro-cíclico a la referencia, además de ser un elemento especialmente vigilado por la Fed.

- Ese mismo componente de vivienda, también observó una desaceleración, aunque es justo reconocer que la misma fue bastante tibia. En cualquier caso, se adivina un inicio de tendencia a la baja desde los registros de febrero, lo que nos hace ser bastante optimistas respecto a la expectativa de relajación que venimos anticipando a lo largo de los últimos meses y que se basa en la correlación histórica que existe entre esta variable y un precio de la vivienda que ya ha acumulado una ralentización bastante importante desde finales del año pasado (ver gráficos de abajo). De estar en lo cierto, los registros de la segunda parte del año deberían de ser bastante favorables, lo que tendría un impacto notable en el agregado de los precios, ya que el peso de esta partida en el IPC supera ampliamente el 30%.

La parte más negativa del análisis que hemos efectuado viene de la mano del coste de los bienes duraderos y más concretamente de los coches usados, los cuales se apuntaron un alza superior al 4.0% mensual. En este sentido, conviene tener presente que no estamos hablando de un registro puntual, sino de la continuidad de una tendencia que comenzó en febrero de este año y, por lo tanto, conviene ser vigilada de cerca (ver gráfico de abajo).

En términos generales se puede decir que el análisis sectorial del dato de IPC estaría mostrando una dinámica estrictamente contraria a la que había prevalecido hasta hace poco, con el precio de los servicios perdiendo fuelle de manera más o menos clara, mientras que el de los productos duraderos parece estar ganando algo de “momentum” (ver gráfico de abajo a la izquierda). Evidentemente, esto último puede llevar a pensar que la ralentización que manejamos para el índice agregado se podría ver comprometida, aunque, al menos por el momento, pensamos que la probabilidad de que este riesgo aflore es baja, especialmente si la tendencia que esperamos para el resto de los componentes se acaba materializando. Y es que el peso de los servicios en el dato de inflación es bastante mayor que el de los bienes duraderos y, sobre todo, que el de los coches nuevos y usados (ver gráfico de debajo de la derecha), lo que debe provocar que, en última instancia, la evolución favorable de los primeros acabe pesando más en las cifras generales. En cualquier caso, sí es justo reconocer que el mantenimiento de este contexto puede actuar de lastre en la evolución de fondo, así como trasladar cierto ruido en algunas lecturas.

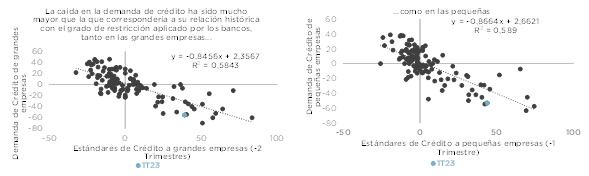

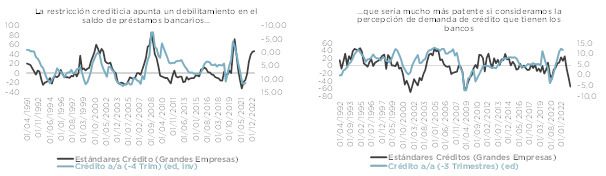

Respecto a la Encuesta de Estándares de Crédito de la Fed, los resultados evidenciaron una mayor restricción en el acceso de la financiación por parte de las empresas, aunque probablemente algo menor de lo que algunos esperaban, especialmente tras todo el ruido generado alrededor del sistema bancario regional estadounidense desde el mes de marzo (ver gráfico de abajo a la izquierda). En cualquier caso, también conviene recordar que entorno a un 33% de la muestra manifestó su voluntad de seguir endureciendo las condiciones de cara a los próximos tres meses, lo que evidencia que, probablemente, no estemos hablando de un hecho esporádico o aislado, sino que tendrá una mayor continuidad en el tiempo, residiendo la duda en saber la intensidad de los movimientos futuros. Bajo este contexto, tal y como analizamos en este mismo espacio la semana pasada con el informe homólogo del BCE, la valoración de la demanda experimentó una caída muy brusca, llegando a situarse en niveles compatibles con las crisis del 2008 y el 2001 (ver gráfico de abajo a la derecha).

Este último elemento no deja de ser interesante, ya que estaría trasladando una mayor sensibilidad en las solicitudes de financiación a las condiciones fijadas, hasta el punto de que, tomando como referencia la relación histórica entre estas dos últimas variables, las lecturas del 1T23 estarían a las puertas de ser consideradas outliers (ver gráficos de abajo). En este sentido, se podría argumentar que el grado de agresividad en el endurecimiento de la política monetaria por parte de la Fed que hemos visto en los últimos meses ha sido infinitamente más intenso que en el pasado, lo cual sería cierto en lo que a la cuantía de las subidas se refiere, pero no tanto respecto al nivel de llegada. Otra explicación sería que el volumen de deuda que existe actualmente es más elevado, lo que desincentivaría la demanda.

Desde nuestro punto de vista, la descorrelación existente entre las dos variables que acabamos de analizar es pertinente a la hora de valorar una potencial evolución del crédito en EEUU. De esta manera, si nos fijásemos únicamente en los estándares comentados en un principio, se podría dibujar un contexto de ralentización notable de la financiación, aunque sin llegar a plantear contextos especialmente convulsos (ver gráfico de abajo a la izquierda). Sin embargo, la demanda sí estaría planteando un escenario bastante más negativo, pudiendo vislumbrar caídas interanuales en el entorno del –5.0%, lo que tendría un impacto macro bastante más contraproducente (ver gráfico de abajo a la derecha).

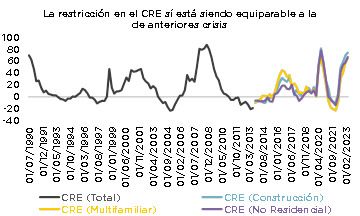

Otro factor de la encuesta que nos despertaba gran interés era ver el grado de restricción que aplicaron los bancos a un Commercial Real Estate (CRE) que sigue estando en el ojo del huracán. En este sentido, el resultado estuvo bastante en línea con lo que cabría esperar, apuntando un endurecimiento bastante significativo que, además, se uniría al que ya llevaba sufriendo el sector con anterioridad. El resultado fueron unos requerimientos bastante rigurosos (ver gráfico de abajo), lo que no parece ser una muy buena noticia para todas las empresas que operan en esta industria. Ello corroboraría las dudas que ya trasladamos en nuestra última nota específica respecto a este tema, donde planteábamos los problemas potenciales que tendría este sector en los próximos dos años, ante los desafíos estructurales que enfrente (bajo uso de oficinas) y la notable cantidad de deuda que se tendrá que refinanciar.

Es decir, la Encuesta traslada un grado de restricción que probablemente se quede un tanto corto para aquellos que tuviesen una visión especialmente negativa de la crisis bancaria regional en EEUU. Sin embargo, la valoración de la demanda sí es más negativa, lo que es un factor claramente desfavorable que conviene ser tenido en consideración y que estaría mucho más en línea con un hard-landing que con un soft-landing.

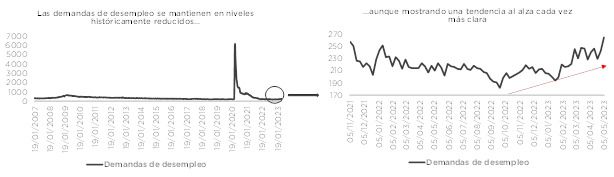

Evidentemente, a la hora de valorar el tipo de aterrizaje que puede llegar a tener la economía estadounidense, la evolución del mercado laboral se antoja bastante relevante. En este sentido, tal y como señalamos en la publicación de la semana pasada, las cifras agregadas del dato de paro de abril no fueron especialmente negativas, aunque existen algunos elementos que hacen pensar en una ralentización en la segunda parte del año. Esta semana tuvimos una muestra más al respecto, después de la fuerte subida observada en las demandas de desempleo, las cuales, pese a mantenerse todavía en niveles históricamente bajos, sí plantean una inercia reciente al alza que conviene vigilar de cerca (ver gráfico de abajo).

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana marcada por la tranquilidad que está caracterizando al mercado de renta fija en los últimos tiempos. Los escasos datos macroeconómicos, fundamentalmente de empleo, siguen saliendo mejor de lo esperado por el consenso lo que nos permite mantener la teoría de que no se deberían bajar tipos al ritmo que descuenta hoy en día el mercado. En Estados Unidos se descuenta volver a niveles del 4% a comienzos del año que viene mientras que en Europa se descuenta una primera bajada del BCE a comienzos del año 2024. Esto ha provocado cierto rebote en los bonos de gobiernos generando que el 5 años alemán se aproxime levemente al 2% alcanzando el 2,10-2,15% el caso del 10 años también sufre un ligero rebote cayendo por debajo del 2,20%. En el caso del crédito, en cambio no se han sufrido variaciones significativas manteniéndose el índice de high yield en los 450 puntos, el investment grade en los 87 puntos y el índice de subordinados en torno a los 195 puntos.

Respecto a nuestra cartera, seguimos viendo valor a los bonos que tenemos a largo plazo, por ello aprovechamos para añadir los bonos híbridos de Groupama y de National Nederlanden. También hemos encontrado valor en tres emisiones primarias a lo largo de la semana: bono senior non preferred de Caixabank, a 4 años, por encima del 4,5%; Abanca preferred 3 años por encima del 5,5% y finalmente acudimos al primario de Eramet, empresa minera francesa, que emite bono social senior preferred por encima del 7% tras hacer un tender offer del bono que vencía en 2024 al que también acudimos. En el lado de las ventas, seguimos aprovechando para vender cosas a corto plazo que han estrechado en spread y ya no le vemos valor como es el caso de Leaseplan, Leonardo o Canal de Isabel II. También deshacemos la posición en Athene, al no cumplir los criterios ESG establecidos en los fondos.

En Renta Variable, semana de ligeras caídas en Europa (-0,4% el Euro STOXX), y sin apenas movimiento en Estados unidos (S&P 500 -0,1%). Por sectores, ocio y viajes (1,8%), salud (1,1%) y bancos (0,7%) son los que destacan en la parte positiva, mientras que por el lado contrario tenemos el inmobiliario (-3,6%), recursos básicos (-2,9%) y comida y bebida (-1,3%). En Estados Unidos, las grandes tecnológicas vuelven a la carga, con el NYFANG Index subiendo un +4,3% en la semana.

La publicación de resultados del 1Q23 está llegando a su fin, con el 91% de las empresas de EEUU habiendo desvelado los datos, y el 82% en Europa. En media, los beneficios al otro lado del Atlántico han caído un -3,9% frente al 1Q22, aunque es un 6,5% mejor de lo esperado. En Europa, los beneficios crecen un +19,2%, lo que supone un +26,1% mejor de lo esperado.

En cuanto a operaciones relevantes, hemos reducido peso en E.ON, una empresa con una rentabilidad esperada atractiva, pero con el grueso algo diferido a dentro de unos años. También hemos deshecho las posiciones de Ericsson y Hensoldt. La primera, debido a que el despliegue de la red 5G ya está realizada en las regiones de mayor margen y, por tanto, de mayor valor. En cuanto a Hensoldt, la revalorización del último año y medio la ha llevado a descontar una rentabilidad que consideramos insuficiente, por lo que aprovechamos para recoger el beneficio. Por último, hemos incrementado en la farmacéutica Roche y Logista ya que la evolución del precio no refleja los buenos fundamentales de sus negocios.

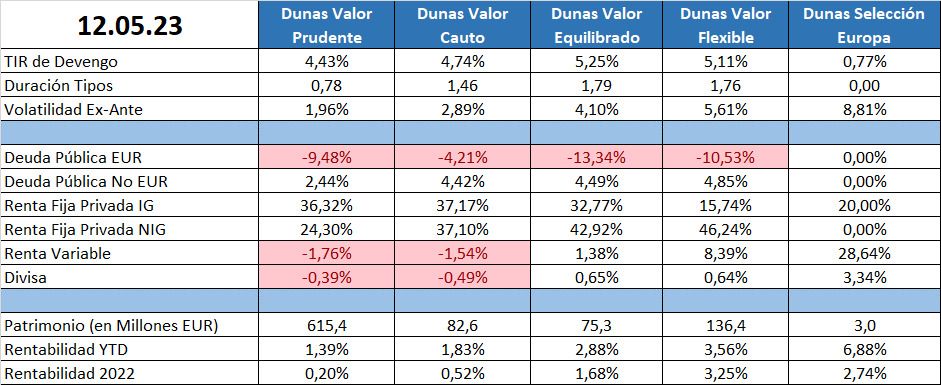

POSICIONAMIENTO a 12.05.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros