La inflación y los estándares de crédito de los bancos hacen sonar al BCE algo más dovish | Informe Semanal Dunas Capital 08.05.23

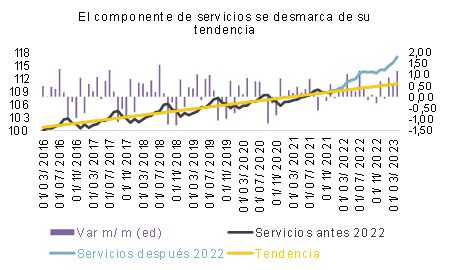

En el frente macro, en Europa conocimos referencias macro importantes, como la inflación preliminar de la UME correspondiente al mes de abril, la cual se saldó con una ligera aceleración del índice general hasta el 7.0%, mientras que el subyacente tomó el camino contrario ralentizándose desde el 5.7% hasta el 5.6%. En la escasa composición que suele trasladar esta referencia se vieron algunos elementos favorables como la leve pérdida de dinamismo mostrada por la partida de alimentación, así como de los bienes industriales ex-energía. Sin embargo, el componente de servicios continuó apuntando un notable dinamismo, tanto en términos interanuales como mensuales, alejándose en mayor medida de su tendencia histórica (ver gráfico de abajo) y trasladando bastantes dudas respecto a la contención de los elementos más procíclicos del indicador.

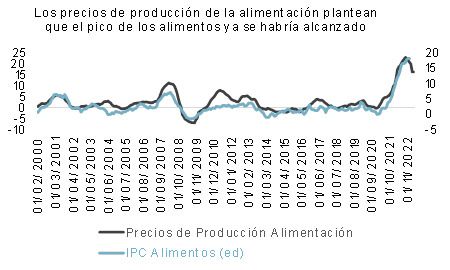

Una de las partes positivas es que se puede intuir una cierta continuidad en la deriva mostrada recientemente por el coste de los alimentos, especialmente si tenemos presente que los precios de producción en este apartado en concreto llevan planteando una cierta ralentización a lo largo de los últimos meses, lo que probablemente se pueda ver reflejado en mayor medida en las siguientes publicaciones del IPC (ver gráfico de abajo).

Aun así, hay algunos elementos que trasladan varios riesgos:

- Pese a la inercia anteriormente señalada, lo cierto es que los registros siguen siendo muy elevados actualmente, trasladando variaciones interanuales de doble dígito. Ello invita a pensar que la dinámica, siendo favorable, es claramente incompleta.

- La sequía actual puede llegar a limitar en mayor medida una oferta que ya está claramente restringida por los efectos de la guerra en Ucrania, lo que podría entorpecer la tendencia que se ha iniciado recientemente e incluso llegar a corregirla, aunque, en este elemento en concreto, estaríamos hablando más de una amenaza en el medio plazo que en el corto.

En cualquier caso, el análisis general del índice traslada que, probablemente, el 5.7% que contabilizó la inflación subyacente en el mes de marzo pueda ser considerado el pico de la referencia y, a partir de ahí, podamos ver un proceso de corrección a la baja que, en cualquier caso, es muy factible que sea bastante lento e incluso bacheado.

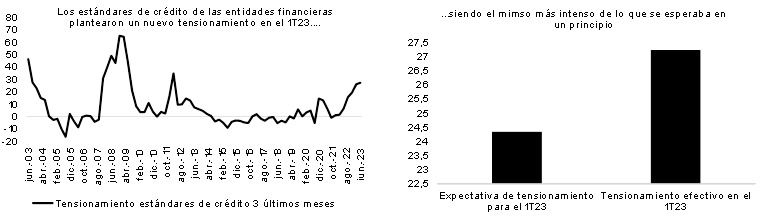

Otro elemento que juzgábamos importante era la publicación de la Encuesta de Estándares de Crédito del BCE, donde podríamos valorar hasta qué punto los bancos de la Zona Euro estaban restringiendo la financiación a la economía real y, sobre todo, si los últimos acontecimientos en el sector global habían impulsado algún tipo de cambio drástico en este apartado. En este sentido, los resultados plantearon varios elementos de interés:

- La dinámica de endurecimiento de las condiciones que ya se venía observando en los últimos trimestres tuvo una mayor continuidad a lo largo del 1T23, llegando incluso a superar las estimaciones que las propias entidades habían planteado en la parte final del 2022 para ese mismo periodo (ver gráficos de abajo).

- El porcentaje de bancos que rechazaron las solicitudes de préstamos planteadas aumentó de manera importante, lo que refuerza la idea anteriormente señalada (ver gráfico de abajo).

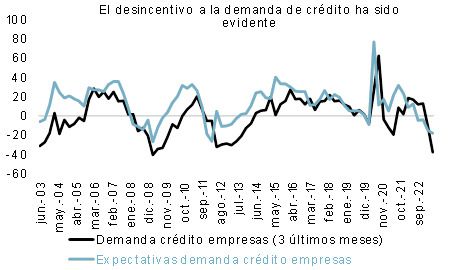

- En consonancia con todo lo anterior, también se pudo observar una muy fuerte caída de la demanda de préstamos por parte de empresas y familias (ver gráfico de abajo).

De esta manera, se puede concluir que los bancos ya están comenzando a trasladar de manera mucho más clara la política monetaria restrictiva del BCE, planteando unas condiciones que serían similares a las observadas en la crisis del 2011. En este sentido, es importante señalar que una de las principales causas que argumentan las entidades para dar este paso es la incertidumbre que rodea al contexto macro de la Zona Euro y, por extensión, a la calidad crediticia de sus clientes, lo que no deja de ser interesante si tenemos en consideración que el 1T23 ha estado marcado por una fuerte caída de los precios de las materias primas que, en última instancia, ha justificado un grado de dinamismo de las economías bastante más positivo de lo que se esperaba en un principio. Es decir, pese a este inicio favorable, lo cierto es que las perspectivas a medio plazo que tienen las entidades de crédito siguen siendo un tanto cuestionables y probablemente compatibles con un escenario de recesión moderada para la segunda mitad del año.

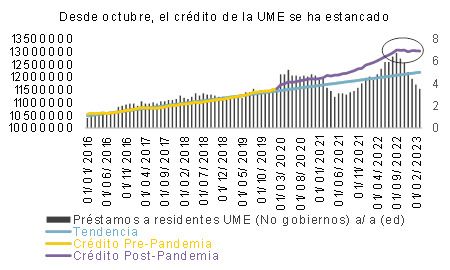

Llegados a este punto, cabe preguntarse en qué medida los elementos clave de la encuesta analizados anteriormente están siendo corroborados por datos reales. En este sentido, la composición de la M3 de la Zona Euro puede ofrecer alguna luz, siendo especialmente importante la partida de préstamos a residentes. De esta manera, se puede comprobar que, a pesar de que la tasa interanual continúe reflejando variaciones positivas, lo cierto es que el nivel de la partida en cuestión lleva inmerso en un escenario de “encefalograma plano” desde el mes de octubre del año pasado hasta ahora (ver gráfico de abajo), lo que evidencia que el grado de restricción crediticia que estamos planteando es muy real.

Evidentemente, todo ello puede llegar a tener efectos más allá de los señalados, existiendo implicaciones potenciales sobre los siguientes puntos:

- En última instancia, la restricción del crédito que estamos señalando funciona como una subida de tipos, lo que rebaja la necesidad de actuar por parte del BCE, aunque no la elimina totalmente.

- Supone un impedimento añadido a la hora de justificar un grado de actividad elevado y, por lo tanto, incrementa la probabilidad de ver un escenario más negativo de lo que muchos esperan en la segunda mitad de este año. Ello no tiene que implicar necesariamente que estemos hablando de una recesión especialmente importante, pero sí de un contexto similar a un estancamiento o incluso con lecturas de PIB ligeramente negativas.

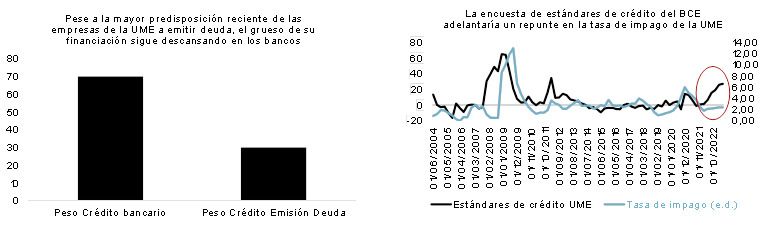

- Un escenario de restricción crediticia tiene un efecto más evidente en una economía de la Zona Euro, donde entorno al 70% de la financiación de las empresas descansa en los bancos. Evidentemente, ello ofrece un mayor soporte a las dudas en materia de crecimiento que hemos señalado anteriormente, pero también puede provocar que el número de impagos tienda a aumentar de manera más o menos clara. De hecho, existe una correlación bastante importante entre la Encuesta de Estándares de Crédito que estamos comentado y la tasa de default, lo que ratifica esta idea (ver gráficos de abajo).

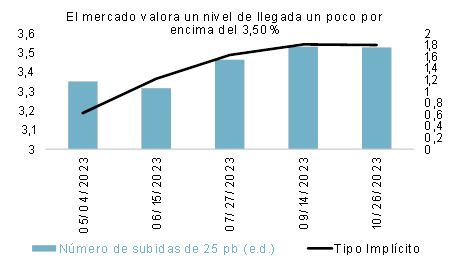

Todo lo que hemos comentado hasta el momento sirvió para que el BCE decidiese rebajar la cuantía de las subidas de tipos que había aplicado en las últimas reuniones y apostar por un incremento de 25 puntos básicos, dejando la facilidad de depósito en el 3.25%. En este sentido, pese a que la Autoridad Monetaria reconoció que todavía quedaba camino por andar en este apartado, también señaló que ya se estaba dejando notar el impacto de las medidas pasadas, lo que hace pensar que el pico de la referencia podría llegar a estar cercano. De hecho, la percepción del mercado al respecto estaría en esta misma línea, planteándose alcanzar un 3.50% en el mes de junio (ver gráfico de abajo), lo que puede llegar a tener un cierto sentido teórico, especialmente si la dinámica de concesión de préstamos que hemos analizado previamente se mantiene e incluso se intensifica. En cualquier caso, no convendría descartar la idea de que el Consejo pueda ir un poco más allá y dejar la referencia en el 3.75%, siendo esto algo que nos irán diciendo los próximos datos macroeconómicos que se publiquen.

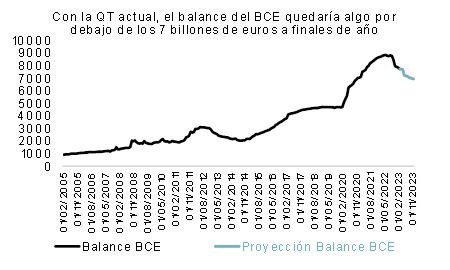

En materia de QT también hubo novedades, planteando que, a partir del mes de julio, se terminará el proceso de reinversión del APP, dejando atrás el CAP de 15.000 millones de euros al mes en media que se había fijado desde marzo hasta finales de junio de este año. En este sentido, lo primero que cabría señalar es que la estrategia vinculada al programa de compra de activos de la pandemia (PEPP) sigue sin experimentar ningún cambio y, por lo tanto, los vencimientos de deuda vinculados al mismo seguirán siendo restituidos como hasta ahora, por lo menos hasta finales del 2024. Teniendo esto último presente, lo primero que habría que decir es que cualquier decisión que se pueda tomar siempre va a resultar bastante descafeinada, ya que sólo afectará a una de las herramientas del BCE. En cualquier caso, dentro de estas circunstancias, la estrategia planteada por la Autoridad en el día de ayer sería la más agresiva posible por los siguientes motivos:

- A diferencia de lo que ha venido pasando hasta ahora, la política fijada no parece estar determinada únicamente para el 3T23, sino que se mantendrá en el tiempo, ofreciendo una señal de “medida estructural”.

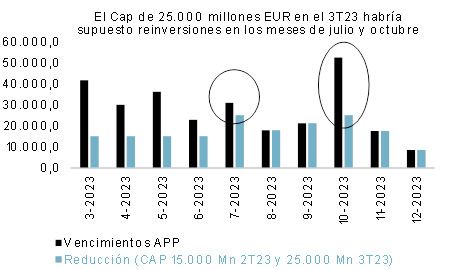

- Si bien es cierto que el haber fijado un cap en la reinversión de 25.000 millones de euros al mes en media habría tenido un efecto práctico similar, ya que el promedio de vencimientos del APP entre julio y diciembre es de 24.700, la opción escogida tiene un componente algo más restrictivo. Y es que, bajo la modalidad del cap señalada anteriormente, habría meses determinados donde el saldo de la deuda a amortizar podría superar ampliamente el benchmark en cuestión (julio y sobre todo octubre como se puede observar en el gráfico de abajo), lo que todavía daría cierto margen de maniobra a la Autoridad Monetaria a la hora de actuar en el mercado. De esta manera, la vía elegida elimina esa posibilidad, lo que le confiere un tono más hawkish.

En cualquier caso, asumiendo las limitaciones que hemos señalado anteriormente, la rebaja de balance vinculada a la iniciativa señalada en lo que queda de año sería de unos 150.000 millones de euros, lo que no deja de ser bastante escaso, especialmente si tenemos en consideración que el volumen agregado del APP asciende a 3.2 billones. La parte positiva de todo esto es que el impacto limitado que tendrá esta maniobra será ampliamente compensado por el vencimiento de las TLTRO’s que quedan vivas actualmente (1.1 billones de euros en total más o menos), de las cuales unas 600.000 vencerán en lo que queda del 2023. Ello permitiría que el balance del BCE cerrase este ejercicio un poco por debajo de los 7 billones de euros, lo que significaría un descenso bastante importante con respecto a los niveles que había a finales del año pasado, aunque todavía muy elevados desde un punto de vista histórico (ver gráfico de abajo).

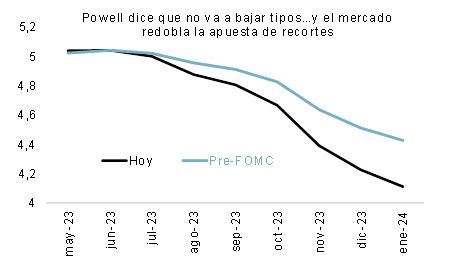

En EEUU la atención del mercado se centró en tres elementos en concreto: La reunión de la Reserva Federal, el debate sobre el techo de deuda y el informe de empleo correspondiente al mes de abril. En lo que al primer punto se refiere, las sorpresas fueron nulas, planteando una última subida de tipos que dejaba el rango del Fed Fund entre el 5.0% y el 5.25%. En realidad, el posicionamiento de la Autoridad Monetaria estaría más en la línea de un “esperar y ver” que otra cosa, lo que no descarta que se pueda producir algún que otro ajuste posterior en función de los desarrollos macro que se vayan observando. En cualquier caso, sí se observó un interés especial por parte de Powell en tratar de corregir las expectativas de recortes que el mercado tiene puestas en precio para la segunda mitad del año, apuntando que dicho paso era muy improbable en la medida que los registros elevados de inflación que todavía existen lo imposibilitaban. En este sentido, la reacción de los inversores también fue la esperada, no sólo haciendo caso omiso a las palabras del Presidente, sino doblando la apuesta y adelantando recortes incluso mayores a los que había antes del FOMC (ver gráfico de abajo).

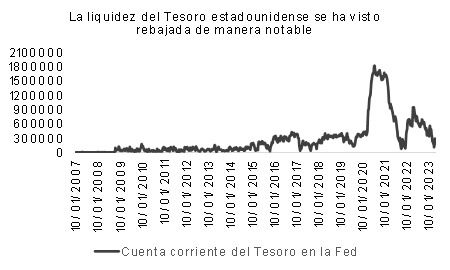

Respecto al techo de deuda, comenzamos la semana con unas declaraciones de Yellen señalando que las medidas extraordinarias que el Tesoro está poniendo en funcionamiento para retrasar lo más posible la fecha en la que la economía estadounidense se quede sin liquidez suficiente para atender a todos sus gastos, podrían terminarse bastante antes de lo esperado, situando el momento clave a principios del mes de junio. En este sentido, la evolución reciente de la caja que tiene el gobierno estadounidense en las cuentas corrientes de la Fed, hacía pensar que algún adelanto era factible (ver gráfico de abajo), aunque el timing mostrado resulta bastante agresivo y, claramente, sitúa al estamento político bajo un mayor grado de estrés para encontrar un acuerdo que incremente nuevamente la capacidad de la economía para poder endeudarse en mayor medida y evitar de esta manera el default (el próximo día 9 de mayo se producirá una reunión al más alto nivel al respecto).

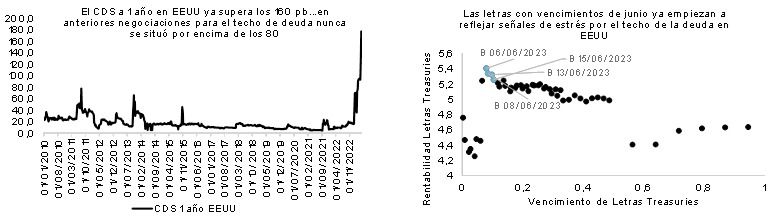

Es de esperar que finalmente se pueda alcanzar un pacto, aunque no sería descartable que el mismo llegase en el último momento. Lo que parece evidente es que el mercado está considerando cada vez más esta posibilidad, lo que se ve reflejado en la fuerte subida observada por el CDS a 1 año del país y el claro tensionamiento en las rentabilidades de las letras que vencen, precisamente, en el mes de junio y que, en teoría, serían las que más se verían afectadas por un potencial impago de la economía estadounidense (ver gráficos de abajo).

Por último, nos gustaría comentar las cifras agregadas del informe de empleo correspondiente al mes de abril que se acaba de publicar, donde hemos vuelto a ver un mercado laboral claramente tensionando por las siguientes vías:

- El volumen de contratación superó ampliamente los 200.000 puestos de trabajo, alcanzando los 253.000.

- La tasa de paro descendió hasta el 3.4%.

- Las ganancias medias por hora de aceleraron hasta el 4.4%, lo que quedaría bastante lejos del objetivo oficioso de la Fed para introducir cierta normalidad en el contexto inflacionista por esta vía (entorno al 3.0%).

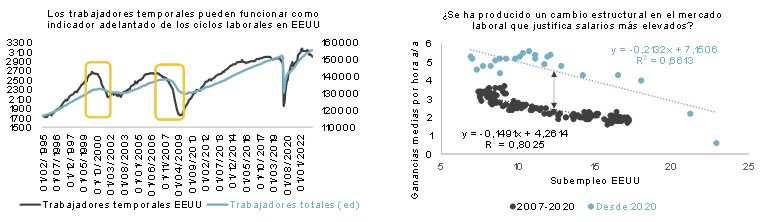

Es cierto que hay ciertos elementos que siguen planteando una cierta pérdida de dinamismo a lo largo de la segunda parte del año, como puede ser la caída en la contratación de empleados temporales, los cuales suelen adelantar las dinámicas agregadas (ver gráfico de abajo a la izquierda). Pero, al mismo tiempo, hoy en día, no hay grandes señales que hagan pensar que esa debilidad vaya a ser especialmente notable. Teniendo esto presente, es de esperar que a la Reserva Federal le pueda costar más de lo esperado alcanzar el benchmark salarial anteriormente comentado, sobre todo si tenemos presente que parece que se ha producido un cambio estructural entre los niveles de subempleo y el crecimiento de los sueldos, justificando registros más elevados de lo normal en este segundo punto (ver gráfico de abajo a la derecha).

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana marcada por las conferencias de FED y BCE saldadas con sendas subidas de 25 puntos básicos, que llevan los tipos de interés al 5%-5,25% en Estados Unidos y al 3,25% en la Zona Euro. En el caso de la FED el comunicado tiene un sesgo más suave que en ocasiones anteriores, sugiriendo un fin a las subidas de tipos de interés por su parte. El mercado de hecho descuenta a día de hoy bajadas de tipos a partir del tercer trimestre del año, y estar ya 100 puntos por debajo en enero de 2024. En el caso del BCE, discurso similar en cuanto al sesgo, si bien es cierto que aún tiene más capacidad/necesidad de recorrido al alza en tipos. El mercado aún ve subidas de 25 puntos más este año, aunque también prevé bajadas en los primeros compases de 2024. Nosotros somos más pesimistas que el consenso de mercado en cuanto a bajadas de tipos, puesto que creemos que la inflación no va a permitir que se produzcan en esos tiempos.

En cuanto a mercado, no ha habido grandes movimientos, en todo caso volatilidades más bajas en comparativa con otras semanas de intervenciones de los Bancos Centrales. El bund alemán cierra la semana en torno al 2,30% y el bono americano en torno al 3,45%. Hemos tenido algo de ruido de nuevo en bancos regionales americanos, con Pacwest (44 billion de activos) perdiendo un 50% de su valor bursátil. No obstante, al apetito por el riesgo vuelve en la jornada del viernes, con un dato fuerte de nonfarm payrolls en Estados Unidos. El índice de high yield europeo cierra la semana en torno a los 450 puntos de spread y el de investment grade en torno a los 87 puntos. El índice de subordinados financieros amplia 13 puntos desde 187 a 200 poniendo de manifiesto ese tensionamiento en el mercado bancario, pero situándose aún lejos de los 240 puntos alcanzados en marzo.

En cuanto a las carteras, hemos comprado fundamentalmente subordinados de compañías aseguradoras de calidad (IG en subordinado) con calles cercanas (hasta 2025) y cupones y resets altos, como es el caso de Credit Agricole Assurances 4,25% perp o La Mondiale 5,05% perp. También añadimos deuda híbrida de Repsol. En el lado de las ventas, hacemos liquidez deshaciendo posiciones más pegadas a la curva swap donde no vemos tanto atractivo como Arval 2025, Leonardo 2025 o Auchan 2024. Aprovechamos las subidas en bonos de gobiernos para abrir posiciones de spread, vendiendo bonos de gobierno y reduciendo ligeramente las duraciones totales de las carteras.

En Renta Variable, semana de ligeras caídas para las bolsas, con el foco puesto en los bancos regionales norteamericanos y en la inflación y la respuesta de política monetaria del Fed y del BCE. Estas caídas semanales se moderan, tras la reciente publicación de los Nonfarm Payrolls de hoy, y la revisión a la baja del dato anterior. Así, en la semana, el S&P 500 cae un -1.2%, el Euro Stoxx 50 apenas un -0.10% y el Nasdaq 100 un -0.25%. Por sectores europeos, lideran las subidas Tecnología (+0.85%) y Financial Services (+0.88%), mientras que los sectores que restan son Media (-5.9%) y Seguros (-2.68%).

Avanza la publicación de resultados y, con el 70% de las compañías, aproximadamente, habiendo anunciado resultados, tanto en EEUU como en Europa, los beneficios decrecen, en ambas regiones, un -3% interanual, lo que es un 6% mejor de lo esperado para EEUU y un 9% mejor de lo pronosticado para Europa. Continuamos estimando un pico en la capacidad de mantenimiento de márgenes de las empresas, así como en la capacidad de gasto de los consumidores y de inversión de las empresas, dadas las actuales condiciones crediticias, por lo que continuamos con una exposición baja a la renta variable, en favor de una mayor exposición a renta fija de corto plazo, a la espera de una mejor visibilidad de beneficios.

Durante la semana, no hemos realizado operaciones de relevancia en la cartera.

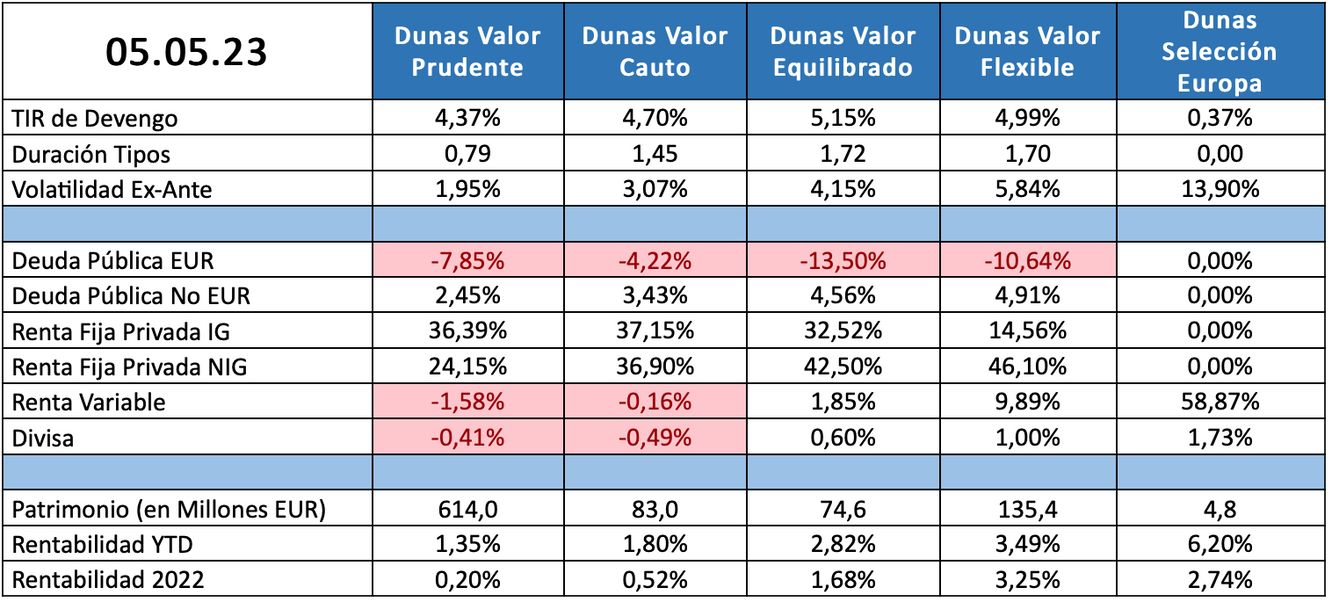

POSICIONAMIENTO a 05.05.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros