Los bancos centrales no logran convencer a los mercados | Informe Semanal Dunas Capital 06.02.23

En el frente MACRO, cerramos una semana de lo más ajetreada con publicaciones de gran importancia. De esta manera, en la UME se dio a conocer la primera estimación del dato de PIB correspondiente al 4T22, la cual reflejó un ligero crecimiento del +0.1% trimestral, evitando de esta manera la temida contracción que se veía prácticamente como inevitable durante la segunda mitad del pasado año. Evidentemente, ello supone una noticia positiva, aunque conviene tener presente algunos elementos de relevancia:

· En realidad, un crecimiento del +0.1% no deja de ser una lectura bastante débil que refleja un contexto de estancamiento en el mejor de los casos y, por lo tanto, está bastante lejos de ser un dato especialmente favorable.

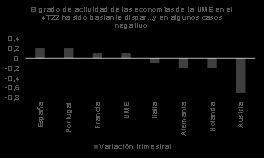

· Existe una gran divergencia entre las economías que componen el agregado europeo, con algunas experimentando caídas de la actividad de cierta importancia (-0.2% en el caso de Alemania e incluso –0.7% en el de Austria), mientras que otras lograron plantear registros más dignos (ver gráfico de abajo).

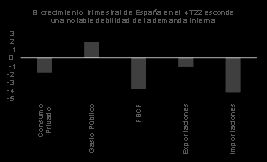

· Incluso apoyándonos los datos más optimistas, la escasa composición que por el momento arrojan las cifras preliminares plantea señales de aviso importantes. Sin ir más lejos, en el caso de España (uno de los países que mejor salen en la foto en primera instancia), podemos observar cómo la base del crecimiento se fundamentó única y exclusivamente en la aportación positiva del gasto público y de un saldo neto exterior, respaldado especialmente este último en una caída notable de las importaciones. Es decir, se apreció una clara debilidad de los elementos más fundamentales de la demanda interna, siendo ello especialmente palpable en el apartado de la inversión (ver gráfico de abajo).

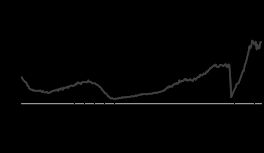

· Algunas economías como la alemana han visto como su actividad industrial ha estado relativamente soportada en un escenario de clara debilidad interna y externa. Este contexto del todo atípico tiene su explicación en la importante acumulación de pedidos pendientes de fabricar que se produjo durante la pandemia, lo que permite mantener una dinámica bastante digna pese a que la demanda efectiva esté cayendo con fuerza. Este punto es francamente favorable, pero, por desgracia, tiene fecha de caducidad y, por lo tanto, no podremos contar con el mismo de manera indefinida. De esta manera, en las últimas cifras de noviembre del Instituto de Estadísticas germano, ya se empezaban a plantear unas señales de desgaste que, lógicamente, deberían de ser mayores en la actualidad (ver gráfico de abajo). Ello evidencia que, si el escenario de debilidad de la demanda anteriormente señalado persiste, es altamente probable que las cifras de crecimiento industrial terminen por ser negativas en algún momento de este ejercicio.

Teniendo esto presente, podemos llegar a concluir que, pese a que el riesgo de recesión en la Zona Euro parece haberse minorado en los últimos meses, resulta un poco precipitado pensar que el mismo se haya eliminado en su totalidad. En este sentido, cada vez habrá que tener más presente el impacto que tendrá sobre la actividad agregada la política de tipos que lleva implementando el BCE desde mediados del 2022, subiendo la facilidad de depósito en 300 puntos básicos en menos de un año. De hecho, la semana pasada seguimos evidenciando este extremo con la publicación de una encuesta de estándares de crédito por parte del Banco Central, donde se volvió a apreciar un claro tensionamiento para las empresas, con un descenso bastante importante de la demanda de préstamos en el 4T22 (ver gráficos de abajo).

Es cierto que se puede argumentar que en ese momento existía una incertidumbre evidente vinculada a los altos precios del gas que, de hecho, propició que los sectores que se vieron más penalizados por la política de endurecimiento crediticio anteriormente señalada fuesen, precisamente, aquellos más intensivos en el uso de energía. Pero adicionalmente, también conviene tener presente en las industrias más cíclicas también se evidenciaba esta estrategia y, sobre todo, había una clara predisposición a continuar con la misma de cara a los próximos tres meses (ver gráfico de abajo), lo que evidencia que no nos encontramos ante un hecho aislado.

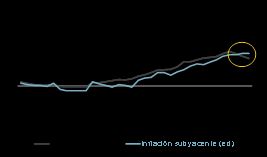

Otra de las referencias críticas de la semana fue el registro preliminar de inflación de la UME correspondiente al mes de enero, el cual estaba sujeto a un grado de incertidumbre sensiblemente superior de lo normal, ya que no sólo entraba en juego la finalización de algunas medidas gubernamentales destinadas a contener los registros de IPC, sino también varios cambios metodológicos en la contabilización de los precios de la cesta de la compra. Al mismo tiempo, Alemania se vio obligada a retrasar la publicación de su referencia por cuestiones técnicas, lo que quitaba de la ecuación uno de los principales indicadores adelantados que el mercado y el propio Eurostat toman como referencia a la hora de vislumbrar el resultado del agregado europeo. En última instancia, lo que se pudo observar es una ralentización bastante marcada del índice general que, sin embargo, no fue acompañada por el subyacente, el cual se mantuvo en el 5.2% (ver gráfico de abajo). Ello recalca que las presiones inflacionistas se mantienen totalmente presentes y, de alguna forma, refuerza nuestra idea de que las lecturas de la variable core se mantendrán elevadas durante un periodo de tiempo bastante extenso.

En EEUU también hubo datos macro de gran relevancia, destacando especialmente el informe de empleo del mes de enero, el cual sorprendió a propios y a extraños con una notabilísima creación 517.000 puestos de trabajo netos y un descenso de la tasa de paro hasta el 3.4%. Además, este último movimiento se produjo en un entorno que, en teoría, no sería el más ideal, ya que la ratio de participación aumentó en una décima hasta el 62.4%. Una de las razones que pueden justificar una parte de este sesgo tan positivo son los masivos ajustes estacionales que se han producido, además de la revisión histórica de las series (se han contabilizado 813.000 empleos más que los publicados en su momento), lo que, de hecho, hace que la comparación de los registros actuales con el pasado no tenga demasiado sentido práctico. Ello otorgaría al dato un cierto componente de outlier, lo cual no tiene por qué estar reñido con el hecho de que el mercado laboral estadounidense sigua estando claramente tensionado. Un ejemplo de ello lo tenemos en el hecho de que siguen existiendo cerca de dos puestos de trabajo libres por cada desempleado (ver gráfico de abajo) y otro sería la nueva aceleración que experimentaron los salarios después de varias lecturas algo más contenidas.

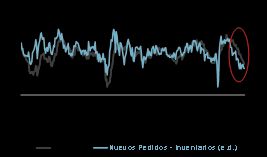

Otro indicador importante fue el ISM de manufacturas de enero, el cual experimentó una nueva caída adicional consolidando las lecturas por debajo de los 50 puntos y, por lo tanto, siendo compatible con un escenario de contracción de la actividad en el sector. Ello sería especialmente cierto en las partidas relacionadas con la demanda, donde los nuevos pedidos reflejaron lecturas muy bajas y compatibles con una notable debilidad (42.5). Sin embargo, los niveles de inventarios siguen siendo relativamente elevados y, por lo tanto, el impacto agregado de todo ello en términos de producción no debería de ser del todo caótico. De hecho, la conjunción de estas dos variables respaldaría cierta estabilidad en la encuesta agregada para la próxima publicación (ver gráfico de abajo).

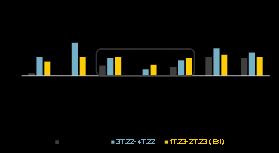

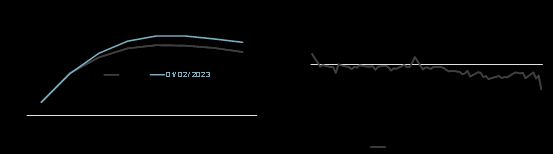

Más allá de las referencias macro publicadas, el centro de atención de esta semana estuvo en los bancos centrales, con sendas reuniones de tipos de la Fed, el BoE y el BCE. Todas ellas se saldaron con el resultado esperado (subida de 25 puntos básicos en EEUU y de 50 en las otras dos economías), señalando la necesidad de continuar avanzando en la restricción de la política monetaria para poder alcanzar el objetivo de inflación. Pese a ello, la percepción del mercado fue muy diferente, asumiendo que la política monetaria restrictiva está muy próxima a concluir y, sobre todo, redoblando la apuesta dovish que siempre ha imperado entre los inversores para la segunda parte de este año. Ello fue especialmente recalcable en la Zona Euro, donde en el día de ayer el mercado, no sólo planteó un cierto re-pricing en lo que a las expectativas de nivel de llegada se refiere (pasaron de plantear un escenario muy próximo al 3.5% a otro prácticamente en línea con un 3.25%), sino que comenzó a dibujar indisimuladamente una apuesta creciente a ver recortes entre los meses de agosto y diciembre (ver gráficos de abajo).

Desde nuestro punto de vista, ello refleja uno de los principales desafíos que tendrán los bancos centrales en su política de comunicación a lo largo de este año: como mantener unas condiciones monetarias lo suficientemente restrictivas en los mercados cuando ya se ha alcanzado prácticamente el techo en las subidas. Y es que adoptar una postura hawkish creíble cuando se están realizando incrementos de tipos de 75 puntos básicos no resulta demasiado complejo, pero lograr ese mismo resultado cuando las acciones pasan a ser de menor entidad o se ve cerca el momento del mantenimiento puede llegar a ser francamente difícil. En este sentido, es probable que, pese a que el fondo del mensaje que plantearon Powell y Lagarde esta semana fuese agresivo, lo cierto es que la manera de trasmitirlo quedó bastante descafeinada para un mercado al que, normalmente, le das la mano y te coge el brazo. Ello fue especialmente notorio en el caso del Presidente de la Fed, donde, después de hacer un especial énfasis en el mes de diciembre e incluso en la conferencia de Jackson Hole a finales de agosto a la hora de corregir una relajación excesiva de las condiciones financieras en EEUU (ver gráfico de abajo), el miércoles pasó totalmente de puntillas por el notabilísimo rally que se han acumulado en lo que llevamos de año en los activos de riesgo, redoblando, lógicamente, la tendencia alcista de los mismos.

Lo realmente importante es que estas dinámica no son especialmente favorables a la hora de alcanzar el objetivo de inflación de los bancos centrales y, por lo tanto, asumimos que tarde o temprano habrá algún tipo de intervención que, por lo menos, genere una cierta calma en esta efervescencia. De no ser así, la probabilidad de que los registros de IPC vuelvan a aumentar nuevamente en el medio plazo aumentaría con bastante fuerza.

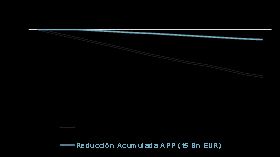

Por último, tan sólo destacar que las mayores especificaciones que prometió el BCE sobre lo que sería el proceso de QT que comenzará en el mes de marzo fueron bastante limitadas, especialmente en lo que a la evolución de dicha estrategia en el segundo semestre del año. De esta manera, la Autoridad volvió a señalar que se producirá una reducción de la cartera de activos de 15.000 millones de euros al mes en media entre marzo y junio, lo que supondría entorno a un 55% de los vencimientos que tendrá que haber frente el APP durante este periodo de tiempo. Desde nuestro punto de vista, el mantenimiento de esta dinámica dejaría una iniciativa sumamente descafeinada, ya que en el grueso del año estaríamos hablando de unos 155.000 millones de euros, lo que palidecería con el esfuerzo que están haciendo otros bancos centrales como puede ser el caso de la Fed (ver gráfico de abajo). Es por ello que manejamos un endurecimiento de dichas condiciones con el paso del tiempo, dejando de reinvertir el 75% a lo largo del tercer trimestre y, posteriormente, pasando al 100%. Pese a ello, la iniciativa seguiría siendo bastante leve en términos relativos, pero ello se debería a que la estructura de vencimientos del APP no ayuda especialmente a que se produzca una rebaja considerable en el corto plazo, centrándose los mismos en años posteriores. La única opción que se nos ocurre para tratar con este problema pasaría por la venta efectiva de los activos, tal y como realiza del BoE, pero creemos que se trata de un paso demasiado controvertido y difícilmente se alcanzaría un consenso dentro del Consejo al respecto.

Adicionalmente, el BCE también comunicó que en el proceso de reinversión que todavía tendrá que hacer (ya sea en el tiempo que le quede al APP o en el PEPP), se tratará de potenciar la tenencia de bonos verdes en detrimento de aquellos emisores que puedan tener una huella de carbono relevante. Habrá que ver si esto supone una venta efectiva de estos últimos, lo que generaría un incremento de incertidumbre importante, tanto por el proceso en sí, como por el criterio que puede usar la Autoridad Monetaria a la hora de valorar la “calidad” de los bonos en cuestión. Evidentemente, ello podría conducir a una mayor diferenciación en el comportamiento de nombres individuales y, por lo tanto, se trataría de un elemento que puede ser potencialmente relevante en la gestión de cualquier cartera de renta fija. En este sentido, una clase de activo donde el BCE podría centrarse a la hora de ir favoreciendo un sesgo más verde en sus portfolios sería las emisiones supra y de agencia, donde abundan más este tipo de referencias.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana de montaña rusa en los bonos, propia de las que coinciden con reuniones de los bancos centrales, como ha sido el caso. Llevamos tiempo viendo que el BCE se retrasó en las subidas y que ahora estaba acelerando y así ha sido, con subida de 50pbs frente a los 25pbs del Fed. La estrategia montada en nuestros fondos, que apuesta por un estrechamiento entre los bonos estadounidenses y los europeos, ha dado buenos resultados y se sitúa ya en los 143pbs desde los 210pbs originales. De momento mantenemos la parte que nos queda abierta y seguimos aprovechando el rally de precios en los bonos para vender tanto duración como crédito. Además, continuamos realizando plusvalías en crédito subordinado bancario, con ventas del AT1 de CAIXABANK y BNP, ventas de bonos subordinados de KPN, reembolso del bono senior de Mediagames, y algún pico pequeño de Fertiberia. A cambio compramos un fuerte importe del bono de Acciona a 2 años, por encima del 4,25% anual, y también añadimos bonos de la RAI a 2024, Eramet a 2024 y algunos bonos de Abanca con call a 2024, Natwest a 2025, y Alcampo a 2024. Esto es así porque pensamos que las TIRes volverán a repuntar, especialmente en Europa, y que un bono de crédito a plazos más largos del 2026, tras el aplanamiento de la curva de tipos y el estrechamiento de spread sufrido en las primeras semanas del año empieza a tener menos valor y más riesgo que estos bonos cortos que estamos comprando en tires próximas al 4% o superiores, con lo que pensamos que es el momento de proteger plusvalías y ser algo más conservadores, de manera que el cash resultante lo colocamos a plazos cortos y cerca del 4% , que tampoco está nada mal. El año es largo y surgirán oportunidades.

En Renta Variable, semana de fuertes subidas nuevamente, apoyadas en la opinión del mercado de que los bancos centrales estarían muy cerca de una pausa y en que las perspectivas de recesión se estarían disipando, en las principales economías, excepto Reino Unido, según las nuevas previsiones de Bancos Centrales y otros organismos. Así, el S&P sube un 2.44% en la semana, El Nasdaq 100 un 5% y el Euro Stoxx 50 un 1.67%. Por sectores, Bancos suma un +4.15%, Tecnología un 3.7% y Retail un +3.4%. Por el lado negativo, Comida Y Bebida cae un -2.5% y Salud un -0.9%.

Subidas pese a la materialización de una ralentización en beneficios en Estados Unidos, posibilidad de la que llevamos meses avisando, pero que parece que no importa, en el corto plazo, y que los inversores más cortoplacistas siguen dispuestos a pagar múltiplos altos por los índices bursátiles, pese a que la nueva coyuntura de tipos ya no es la de tipos cero de la última década. Con los resultados reportados hasta el momento, en EEUU, el BPA cae un -5% año contra año, y en Europa crece un +4%, año contra año, impulsados por Energía, Bancos e Industriales.

Nosotros seguimos pensando que los mercados no están descontando ninguna de las varias incertidumbres que hay en el horizonte cercano, por lo que vemos insuficiente la rentabilidad esperada por el riesgo que asumiríamos si comprásemos a estos niveles. Continuamos con niveles bajos de exposición en todas las carteras, esperando una mejor oportunidad de compra, a medio plazo.

Hemos realzado algunos cambios en la cartera, vendiendo Cap Gemini, tras la fuerte revalorización experimentada desde octubre, y pensando en la debilidad que puede tener la inversión (capex) de las empresas, en un hipotético escenario de ralentización económica. A cambio, hemos aumentado posición en Roche, Engie, Nokia e Iberdrola, donde aún vemos rentabilidades razonables con menores riesgos.

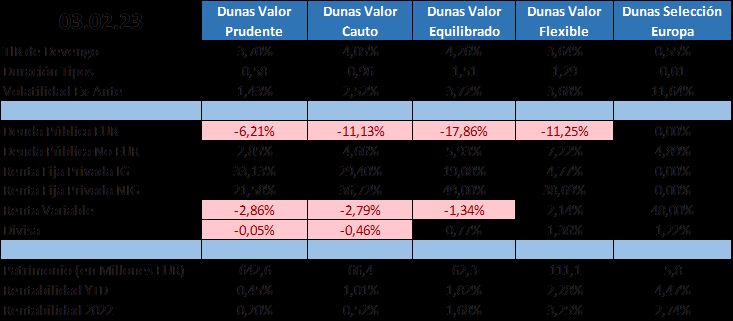

POSICIONAMIENTO a 03.02.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros