Los banqueros centrales sacan su lado más agresivo y SVB arde | Informe Semanal Dunas Capital 13.03.23

En el frente MACRO, Los bancos centrales coparon buena parte de la atención de la semana con declaraciones netamente agresivas por parte de la Reserva Federal y el BCE. En lo que se refiere a la autoridad monetaria estadounidense, destacaron las palabras de Powell reconociendo que los últimos registros de actividad e inflación se han situado por encima de las estimaciones iniciales y, además, trasladando dos mensajes bastante contundentes:

- Dependiendo de la información que vaya llegando, existe la posibilidad de que la cuantía de las próximas acciones de la Autoridad Monetaria aumente.

- Es probable que el nivel de llegada en el proceso de subida de tipos termine siendo más elevado de lo que se esperaba en un principio.

El primer elemento abre la puerta a que la Fed pueda retomar la estrategia de subida de 50 puntos básicos en el mes de marzo, después de que la última reunión se saldase con una acción de 25. En cualquier caso, las palabras del Presidente todavía estarían un tanto lejos de confirmar este extremo, sin desmarcarse demasiado del famoso “data dependent” que ha predominado hasta el momento. Esto sigue trasladando incertidumbre y, además, hará que la publicación de los indicadores macro gane todavía mayor relevancia.

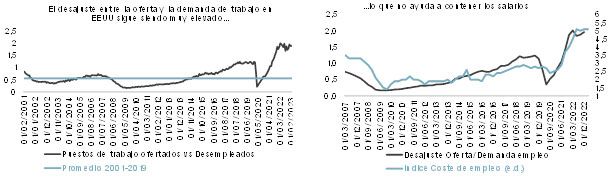

A la hora de analizar este extremo, una de las variables críticas sería el mercado laboral, donde es más que evidente que la Reserva Federal busca un enfriamiento que ayude a moderar los salarios y, por extensión, el notable “momentum” que se está observando en los componentes más cíclicos de los datos de inflación, tal y como venimos señalando en este mismo espacio a lo largo de las últimas semanas. En este sentido, en los últimos días hemos tenido varias referencias de relevancia, empezando por un índice JOLTS del mes de enero que trasladó señales un tanto divergentes respecto a los intereses actuales de la Autoridad Monetaria:

- En el lado más negativo resaltó la ligerísima bajada observada en los puestos de trabajo publicados, lo cual sigue trasladando una señal de notable tensionamiento. De esta manera, con los datos oficiales que tenemos, podemos llegar a concluir que en EEUU habría 1,90 empleos libres por cada parado que existe, lo que estaría bastante alejado de un escenario de normalidad y, por lo tanto, sería escasamente compatible con una moderación de los sueldos (ver gráficos de abajo).

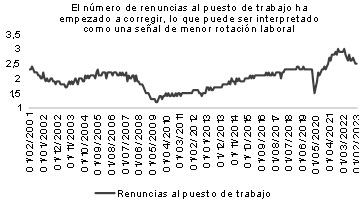

- La parte más “positiva” destacaría la fuerte caída observada en el número de renuncias a los puestos de trabajo, lo que puede ser entendido como una señal de menor rotación laboral, lo que ayudaría a contener los salarios. En cualquier caso, conviene señalar que, pese a que la tendencia reciente es bastante constructiva, los niveles efectivos siguen siendo muy elevados, lo que, probablemente, no reconforte del todo a los miembros de la Fed (ver gráfico de abajo).

Ello estaría en sintonía con la publicación del informe de empleo de hoy, el cual planteó 311.000 puestos de trabajo netos que, además de batir las previsiones iniciales, se situaron muy por encima de los 70.000 que serían consistentes con un cambio de dinámica en el mercado laboral. Es cierto que la tasa de paro aumentó hasta el 3.60% y que las ganancias medias por hora se mostraron más contenidas, pero en términos agregados no se puede decir que el mercado laboral estadounidense haya perdido vigorosidad.

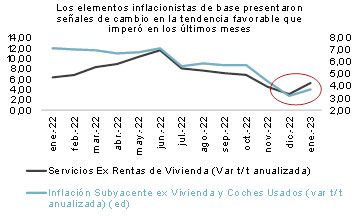

Evidentemente, no todo el interés de la Reserva Federal se concentra en el mercado laboral, siendo igualmente crítica la publicación del dato de IPC correspondiente al mes de febrero de la semana que viene. En este sentido, no sólo será importante valorar el comportamiento del índice subyacente, sino también de un componente de servicios ex-vivienda que lleva trasladando variaciones trimestrales anualizadas superiores al 5.0% de manera más o menos consistente en el tiempo (ver gráfico de abajo), lo cual es uno de los principales quebraderos de cabeza para la Autoridad Monetaria en estos momentos.

El debate respecto al nivel de llegada también será interesante y, desde nuestro punto de vista, mucho más trascendente en el medio plazo, tanto desde el punto de vista macro como de mercado. En este sentido, con la información que disponemos parece evidente que las previsiones iniciales de la Reserva Federal se han quedado bastante cortas, aunque el grado de incertidumbre respecto el tipo efectivo también es elevado. En este apartado, el mantenimiento de la tasa de paro claramente por debajo de la estimación de la NAIRU hace pensar en que el aumento puede no ser menor, pero para tener una visión completa volveremos a precisar la publicación de la inflación de febrero del próximo martes.

Fuera del contexto macro, también cabría analizar si otro tipo de noticias, como las dificultades del banco SVB, pueden llegar a afectar al proceso de decisión de la Reserva Federal. En este sentido, antes de sacar una conclusión, sería interesante analizar el desarrollo de los acontecimientos que nos han llevado hasta donde estamos:

- SVB es la quinceava mayor entidad financiera estadounidense por activos, la cual opera principalmente con empresas tecnológicas.

- La entidad se vio obligada a vender una cartera de Treasuries y deuda de agencia por un total de 21.000 millones de dólares, lo que acarreó una pérdida efectiva de 1.800.

- En un intento por compensar esa minusvalía, se optó por poner en el mercado hasta 2.300 millones de dólares en acciones propias. Ello generó una señal de alarma importante en los mercados, ya que se interpretaba como un paso para tratar de apuntalar una liquidez bastante débil, además del proceso de dilución del valor del equity que este paso lleva necesariamente incorporado (los 2.300 millones señalados anteriormente supondría entorno a un 36% de la capitalización actual del banco). El resultado fue un descenso en la cotización de un 60% en el día de ayer.

- Hay que considerar que, en estos momentos, el posicionamiento de negocio del SVB tampoco ayuda, ya que centra buena parte de su atención en un sector tecnológico que ha estado sufriendo de manera importante a lo largo de los últimos meses, entre otras cosas, por la política de subida de tipos de la Fed.

A todo ello habría que añadirle la delicada situación planteada a principios de esta semana por Silvergate Bank, aunque, en este caso, los problemas estarían más enfocados en la operativa en criptodivisas. Esto es importante, ya que, a la hora de valorar hasta qué punto todas estas noticias pueden llegar a suponer un paso atrás para la Fed, lo realmente importante es el “tamaño” del problema en cuestión, de tal manera que, si estamos hablando de casos muy aislados, no creemos que se pueda plantear un cambio efectivo en los planes de la Autoridad Monetaria. Sin embargo, si el número de este tipo de situaciones se viese incrementando hasta generar un problema sistémico, entonces el contexto cambiaría de manera clara.

Por el momento no estamos en disposición de saber en cuál de estos dos escenarios nos encontramos. Pero lo que es evidente es que, con la información que tenemos actualmente, parece difícil pensar que vaya a producirse un cambio notable en el sesgo de la Reserva Federal.

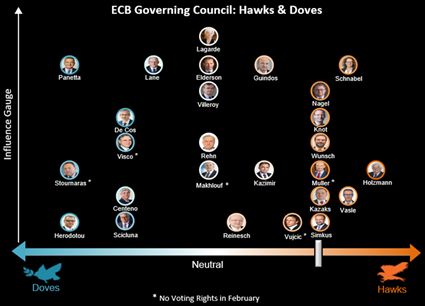

En la Zona Euro las declaraciones de algunos miembros del BCE también fueron muy agresivas, aunque, probablemente, no tan representativas del sentir general de la Autoridad como en el caso de la Fed, ya que las mismas provinieron de Holzmann (austriaco), el cual destaca por ser el miembro más hawkish del Consejo, aunque sin tener un grado de influencia especialmente elevado en el mismo (ver diagrama de abajo).

Pese a todo, las palabras tuvieron un impacto relevante por varios motivos:

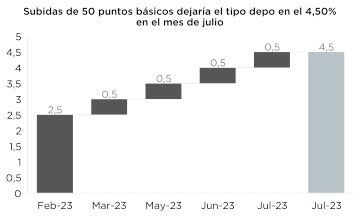

- Planteó que sería necesario que las próximas 4 reuniones se saldasen con acciones de 50 puntos básicos cada una, lo que dejaría una facilidad de depósito en el 4.50% para el mes de julio (ver gráfico de abajo).

- Señaló que una referencia en el 4.0% empezaría a ser “algo” restrictiva.

Evidentemente, ambos mensajes serían dignos de ser tenidos en consideración, aunque, desde nuestro punto de vista, el segundo de ellos tendría implicaciones mucho más interesantes. Y es que la valoración de que una facilidad de depósito en el 4.0% empezaría a ser “algo” restrictiva, trasladaría que la percepción de Holzmann respecto al tipo de interés neutral estaría ligeramente por debajo de esa zona y, por lo tanto, el nivel del 4.5% que plantearía su estrategia de actuación para el mes de julio probablemente se quedaría un tanto corto a la hora de rebajar las presiones inflacionistas actuales. Es decir, de manera indirecta, el austriaco del BCE nos estaría diciendo que, desde su análisis, existiría la posibilidad de tener que llevar la referencia incluso por encima de ese último nivel.

Asumiendo esta realidad, queremos volver a resaltar que, muy probablemente, la línea de pensamiento de Holzmann no sea compartida por el grueso de los miembros del BCE y, en la situación actual, dudamos que se pudiese alcanzar un consenso al respecto.

HECHOS RELEVANTES en las Carteras: En Renta Fija, la altura en la escalada es sinónimo de falta de oxígeno y algo similar ocurre con los tipos de interés. Un 2 años en USA en el 5% provoca restricciones crediticias, escasez de liquidez necesidad de retirar el cash acumulado por parte de compañías o economías domésticas para pagar facturas. Estas retiradas han puesto en jaque al banco californiano SVB, y provocado cierto contagio al resto de bancos en USA. Es un aviso que quizás no sea suficiente para frenar en seco la inflación subyacente (ni el consumo, ni la creación de empleo, ni las subidas salariales, pero no deja de ser una advertencia seria de que las subidas empiezan a tener efecto. Veremos cómo evoluciona. Pero de nuevo, es mejor ir adelantando tarea.

Por nuestra parte, seguimos comprando bonos senior industriales y de servicios y sobre todo bonos bancarios de calidad senior preferente de duración corta o media en rentabilidades que oscilan entre el 4,5% y el 5,5%. añadimos bonos de Natwest a 2028, Banca IMI a 2025 o Caixa Geral a 2028 entre otros. En nuestro fondo Dunas Valor PRUDENTE, seguimos utilizando el cash acumulado por los numerosos pagares y activos que vencen en estas últimas jornadas para comprar bonos senior de calidad a corto plazo y sobre todo bonos bancarios como el ultimo Intesa IMI FRN a 2025 que se emitió a Euribor 3 meses + 62 pb. La rentabilidad de devengo del fondo sigue marcando nuevos máximos y con rating medios de mejor calidad y liquidez.

En Renta Variable, semana de caídas en las bolsas, especialmente las americanas, con el S&P 500 cayendo un 3.5% y el Nasdaq 100 un 3.11%, en el momento de escribir estas líneas, mientras que en Europa, el Euro Stoxx cae un 2.24% y el Ibex 35 un 2.6%. Sectorialmente, el único sector que acaba positivo es Ocio y Transporte (+1.6%), mientras que el que más retrocede es Materias Primas (-6.2%). Y es que la vuelta al tono hawkish de Powell, junto con los persistentes datos de precios y empleo, han acabado calando, de nuevo, en los índices americanos y hacen que el S&P 500 vuelva a estar flat, en lo que llevamos de año, después de retroceder un 7.6% desde los máximos del presente año. En Europa, sin embargo, el optimismo sigue siendo más fuerte, de momento, con el Euro Stoxx 50 cotizando a escaso 3% de los máximos del año, apoyado en un mejor comportamiento YTD de los sectores más tradicionales, como Autos (+20% ytd), Ocio (+19% ytd), Construcción (+17.5% ytd) o Bancos (+16% ytd). Además, las ultimas subidas de la curva de bonos hizo que las primas de riesgo de la bolsa se hayan comprimido, hasta niveles históricamente bajas, especialmente en EEUU.

Seguimos pensando que las bolsas no acaban de pagar el riesgo, y que este aplastamiento del Equity Risk Premium hace a las bolsas menos atractivas frente a otras inversiones, como bonos corporativos. Esperamos pacientemente a que las bolsas reflejen la incertidumbre actual y la nueva situación de tipos de interés para tomar posiciones. Solamente hemos incrementado ligeramente la exposición a acciones de bancos, comprando Santander y BNPP, ya que creemos que el efecto positivo de la subida de tipos va a seguir siendo interesante los próximos trimestres, sin riesgo inminente de aumento de impagados.

Por otro lado, tras la aceleración del underperformance de los índices americanos frente a los europeos hoy hemos aprovechado para deshacer la cobertura que teníamos con opciones sobre S&P 500, que vencía la semana que viene, para extender su vencimiento a septiembre 2023 y pasarla a opciones sobre el índice europeo Euro Stoxx 50.

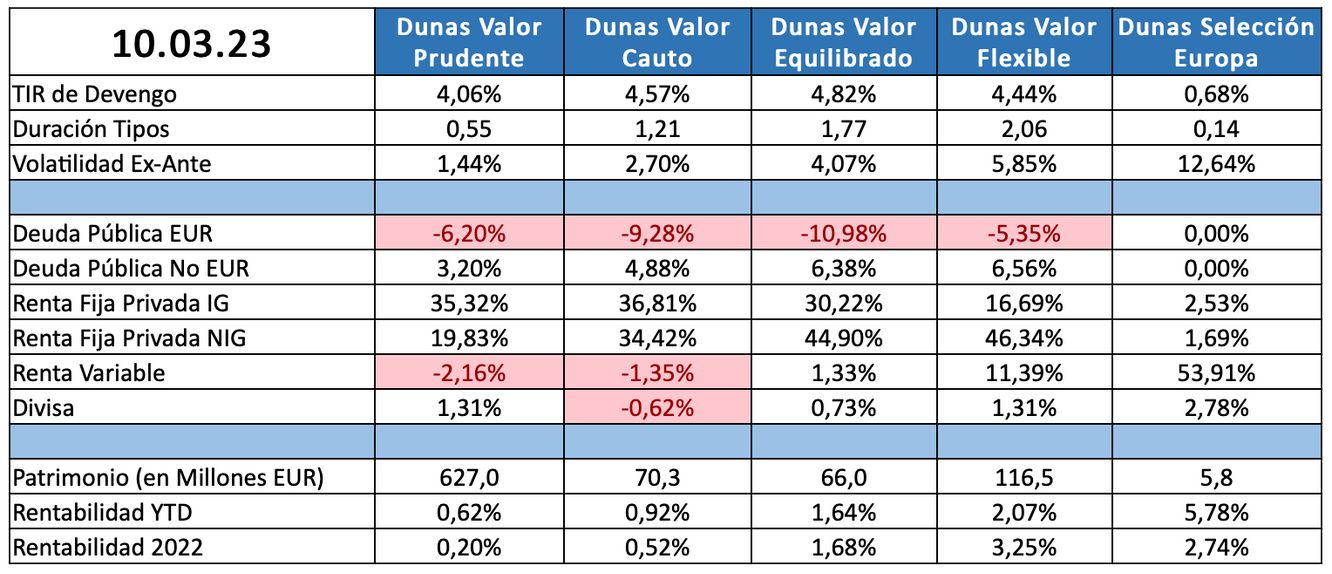

POSICIONAMIENTO a 10.03.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros