Los cambios metodológicos generan ruido en los registros de inflación de la UME | Informe Dunas Capital 14.02.23

En el frente MACRO, de la misma manera que la semana anterior estuvo repleta de referencias macroeconómicas de gran entidad, en esta que acaba de terminar las mismas brillaron por su ausencia. Dentro de la Zona Euro, lo más interesante estuvo en Alemania, con la publicación del registro preliminar de IPC del mes de enero, el cual recordamos que se tuvo que retrasar por cuestiones técnicas. En realidad, la publicación no ofreció demasiado detalle en su composición y, además, es difícil poder sacar muchas conclusiones importantes, ya que el dato estuvo sujeto a un notable número de revisiones metodológicas, especialmente centradas en los pesos de los componentes. Bajo estas circunstancias, resultaría un tanto precipitado decir que la fuerte ralentización vista en la variación interanual del índice armonizado es una señal muy positiva por varios factores:

· En realidad, seguimos hablando de niveles muy elevados que, evidentemente, se encuentran a años luz del objetivo del 2.0% establecido por el BCE.

· La cifra del 9.2% interanual sería compatible con un crecimiento mensual del índice del +0.5% (ver gráfico de abajo), lo que sigue siendo un registro bastante elevado y, al menos desde nuestro punto de vista, escasamente compatible con un inicio de normalización creíble de las presiones inflacionistas. En este sentido, ya hemos señalado en varias ocasiones que nuestro benchmark en este aspecto en concreto sería un +0.2%, lo que respaldaría en mayor medida este posicionamiento.

· De hecho, dando por buenos estos resultados (el nivel de incertidumbre es elevado por todos los cambios a los que ha estado sujetos), no sería del todo descartable que los mismos pudiesen suponer una revisión al alza en la publicación del índice agregado europeo.

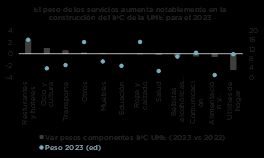

Desde nuestro punto de vista, el cambio en los pesos de la composición del IPC armonizado comentado anteriormente será un elemento importante a la hora de analizar las próximas publicaciones en la Zona Euro. En este sentido, lo primero que conviene señalar es que este procedimiento no tiene nada de excepcional, ya que se realiza todos los años con el objetivo de ir representando una cesta de la compra que se ajuste lo más fielmente posible a un patrón de consumo de los ciudadanos europeos que no deja de ser cambiante. Normalmente, dichas variaciones suelen ser bastante limitadas, pero esta regla no se va a respetar en este 2023, ya que la salida de la pandemia y los efectos de la crisis energética sí han generado alteraciones en el gasto de las familias bastante importantes, favoreciendo el uso de algunos servicios como los restaurantes y el ocio, en detrimento de los utilities de hogar (ver gráfico de abajo).

Estos últimos factores serán relevantes por los siguientes motivos:

· El menor peso que tendrá todo lo que está relacionado con la energía, hará que el impacto de la caída de los precios del gas tenga un efecto algo menor de lo que venía siendo habitual y, por lo tanto, ayudará a contener la ralentización que se podría esperar para los registros de inflación por esta vía.

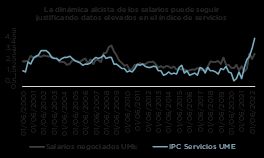

· El claro sesgo procíclico que se lleva observando en los registros de inflación a lo largo de los últimos meses, puede verse incrementado ya que las partidas relacionadas con los servicios tendrán una importancia relativa más elevada. Al mismo tiempo, ello daría una relevancia especial a la evolución de los salarios, ya que una aceleración importante de esta variable puede servir de base para que esta inercia se intensifique en mayor medida (ver gráfico de abajo).

En definitiva, creemos que todos estos razonamientos siguen apoyando nuestra visión de que los registros de IPC tardarán todavía bastante tiempo en plantear señales del todo favorables en términos agregados. Este extremo sería especialmente aplicable al índice subyacente, donde el peso de las partidas que se verán más potenciadas en el 2023 tenderá a ser mayor de lo normal.

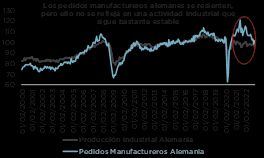

Otra referencia para destacar estuvo en la caída experimentada por la producción industrial de Alemania correspondiente al mes de diciembre. Pese a que este resultado puede llegar a poner en duda la resistencia que lleva bastante tiempo mostrando esta variable en un escenario de caída efectiva de la demanda, lo cierto es que, al menos por el momento, la estabilidad sigue siendo la nota predominante (ver gráfico de abajo). En cualquier caso, como ya hemos señalado en varias ocasiones, buena parte de este soporte se sustenta en una alta acumulación de pedidos pendientes que, en principio, tiene fecha de caducidad. Por lo tanto, seguimos pensando que será cuestión de tiempo que la pauta de debilidad se acabe consolidando en este 2023.

En EEUU nos gustaría destacar la fuerte desaceleración mostrada por el crédito al consumo en el mes de diciembre, el cual pasó desde los 33.100 millones de dólares hasta los 11.500. En principio se trataría de una referencia negativa en términos de consumo, especialmente si tenemos presente que este tipo de apalancamiento ha sido uno de los principales pilares que han utilizado las familias de este país a la hora de compensar la caída de renta real que suponían los elevados datos de inflación que se han ido acumulando hasta la fecha (ver gráfico de abajo).

En este sentido, ya señalamos en su momento que el mantenimiento de este dinamismo se vería claramente puesto a prueba por la política de subida de tipos que está realizando la Reserva Federal y que, en el mejor de los casos, implicaría un encarecimiento notable de este tipo de financiación. De hecho, esta misma semana se conocieron algunos datos que respaldarían este mismo contexto, destacando la última encuesta de estándares de crédito de la Fed, donde se volvió a apreciar una clara restricción de las condiciones ofrecidas a la economía real, llegando a situarse ya cerca de los niveles alcanzados en el pico de la pandemia en el 2020 (ver gráfico de abajo).

Habrá que ver hasta qué punto todo ello acaba penalizando al consumo privado. Por el momento, la publicación de ventas al por menor del mes de diciembre fue bastante negativa, pero como ya hemos señalado en varias ocasiones, un dato no genera una tendencia y, por lo tanto, nos gustaría ver alguna que otra referencia adicional con la que poder tener una visión algo más clara.

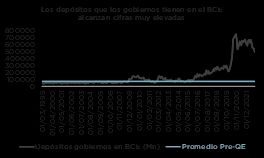

Por último, nos gustaría dejar un pequeño apunte sobre bancos centrales, estando en esta ocasión centrado en la Zona Euro. De esta manera, el pasado martes el BCE anunció un nuevo cambio en su política de remuneración de los depósitos de los casi 500.000 millones de euros que los gobiernos tienen dentro del Banco (ver gráfico de abajo), pasando a estar referenciada a un máximo marcado por el tipo ESTR menos 20 puntos básicos. Ello supondría una ligera rebaja con respecto a los parámetros que existen en la actualidad y que vencían en el mes de abril de este año (retorno referenciado a la facilidad de depósito), pero, al mismo tiempo, implicaría una mejora muy sustancial en relación con el 0.0% que había imperado hasta el mes de septiembre del ejercicio pasado.

Más allá de lo que se pueda pensar, esta decisión tiene implicaciones importantes en términos de mercado, ya que retira alguna dificultad potencial que podría llegar a tener el BCE a la hora de transmitir su política monetaria de manera eficiente. A la hora de entender esta situación en toda su extensión, nos tendríamos que desplazar al 2022, cuando las subidas de tipos que se estaban realizando en la UME empezaban a chocar de manera clara con el cap del 0.0% al que estaba sujeta la retribución de la liquidez que los gobiernos tenían en la Autoridad. Ello empezó a favorecer una “fuga” de parte de esta notable cantidad de liquidez en busca de activos que generasen un retorno más atractivo, destacando en este apartado las letras y los bonos hasta los 2 años principalmente. El impacto de esta estrategia se dejó notar rápidamente en los siguientes elementos:

- Se intensificó el mensaje de escasez de colateral que había prevalecido hasta ese momento y, al mismo tiempo, trasladó dificultades en la operativa repo.

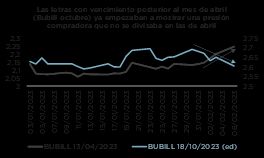

- Derivada de esa escasez de activos de gobierno anteriormente señalada, empezó a observarse un anclaje muy notable de las TIRes soberanas a corto plazo, hasta el punto de comenzar a desvincularse de la política monetaria restrictiva que el BCE estaba aplicando. De hecho, se llegaron a observar acontecimientos tan chocantes como el hecho de que la rentabilidad de las letras alemanas a 3 meses tendía a caer cuando el Consejo estaba subiendo tipos (ver gráfico de abajo). Es decir, el mercado estaba poniendo en precio una política monetaria expansiva cuando, en realidad, lo que se estaba buscando era estrictamente lo contrario.

- Al mismo tiempo, esta situación también promovía un fuerte incremento de los diferenciales entre la curva swap y la soberana germana, así como entre los emisores de agencia frente a DBR’s, aunque la intensidad de este último movimiento era bastante menor.

Los dos primeros puntos eran especialmente sensibles para el BCE, ya que alteraba totalmente su capacidad de incidir sobre los tramos más cortos de la curva y, por lo tanto, en septiembre del año pasado decidió pasar a retribuir los depósitos gubernamentales a la facilidad de depósito anteriormente señalada, aunque de manera temporal (hasta el mes de abril). Con ello se lograba poner fin a la fuga de liquidez que estaba alterando el normal funcionamiento de los mercados y, por lo tanto, se conseguía un arreglo temporal, aunque bastante efectivo.

La consideración de parche temporal empezó a ser cada vez más patente, ya que a medida que nos acercábamos a la fecha de finalización de esta medida y, por lo tanto, una vuelta al régimen del 0.0%, el mercado cada vez se encontraba más pendiente de la acción que podría llegar a promover el BCE. Un ejemplo bastante claro de ello, lo encontramos en la cotización de las letras con un vencimiento superior al mes de abril, experimentando un encarecimiento relativo bastante evidente (se estaba poniendo en precio un incremento de la demanda de este tipo de activos una vez expirada la transición especial que existía en estos momentos). Pese a que todavía quedaba un cierto tiempo antes de que las cosas fuesen a mayores, la Autoridad decidió empezar a remunerar los depósitos gubernamentales al ESTR menos 20 puntos básicos anteriormente señalados a partir de mayo, lo que también puede ayudar a rebajar los problemas que se puedan presentar. Al mismo tiempo, también respaldó un tensionamiento relativamente importante de las curvas de gobierno europeas, especialmente concentrado en los tramos más cortos y probablemente tienda a dar continuidad al proceso de reducción de swap spreads de la curva de gobierno alemana e incluso del diferencial de agencia frente a DBR’s.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana de resaca de las reuniones de los Bancos Centrales, donde sin embargo lo que ha marcado el sesgo del mercado han sido los datos del viernes pasado de la economía americana, muy fuerte tanto en empleo como en servicios, justo los campos donde Powell hacía hincapié. En los tiempos que corren, un dato macroeconómico fuerte supone en general caídas en los precios de los activos, porque el mercado descuenta mayor presión alcista de tipos por parte de los Bancos Centrales. Además, las declaraciones de algunos banqueros centrales europeos más agresivos (los denominados halcones) abogando por dos subidas más de 50 pbs en las dos próximas reuniones, alientan ese sesgo. Así, el bund vuelve al 2,37% después de tocar el 2,07% hace apenas unos días.

En cuanto a crédito, ligera ampliación de spreads en línea con el movimiento del equity. En cuanto a la cartera, nos encontramos bajos de riesgo sobre todo en los fondos de perfil más agresivo, esperando a oportunidades de entrada. No obstante esta semana hemos encontrado algunas oportunidades fuera de lo habitual donde si hemos visto valor para añadir a las carteras. Hemos participado con fuerza en el primario del banco italiano Cassa Centrale, que salía con un atractivo spread de 280 puntos sobre swap en bono senior preferred a 4 años. También compramos en secundario una partida de la gestora de los aeropuertos de Milán, propiedad en gran parte de la ciudad de Milán. Se trata de un riesgo que conocemos ya que participamos en el primario en 2020 y habíamos vendido nuestra posición en 2021 en la zona de máximos. Recompramos ahora por encima del 6% en TIR, en bono senior vencimiento 2025. Destacamos también la compra de una titulización bancaria española rating BBB+ cercana a amortización total (esperada en unos 3 años); se trata de un tipo de activo menos habitual en mercado a día de hoy (casi todas las estructuras son muy maduras, pero eso también eleva la seguridad crediticia) donde desde hace algún tiempo estamos encontrando valor para añadir posiciones (en su justa medida dada su escasa liquidez). En estos activos, nos encontramos en el lado cobrador de las hipotecas variables, cobrando cupones flotantes. En este caso, nos paga un cupón de Euribor + 200 puntos y esperamos retornos totales del 25% durante los próximos 3 años, para un papel de calidad muy alta con colateral directo hipotecario español. En el lado de las ventas, deshacemos posición en bono Volkswagen 3 años en la zona del 3,50%.

En Renta Variable, semana de vuelta de volatilidad, y de vuelta a las caídas, después de 5 semanas de subidas. Así el S&P 500 y el Euro Stoxx 50, caen en torno al 1.5%, mientras el Nasdaq 100 retrocede un 1.9%. Por sectores, rotación defensiva, contraria al movimiento de las últimas semanas, con tecnología, ocio y consumo liderando las caídas, mientras defensa, energía, utilities, bancos y telecos consiguen acabar en positivo. La publicación de resultados del 4Q22 avanza y se va materializando la esperada caída de beneficios, con el BPA del SP 500 cayendo un -2% interanual, y el del Stoxx 600 un -2%. Sin embargo, los mercados siguen muy positivos, descontando un aterrizaje suave de las economías y una relajación de las condiciones monetarias en la segunda mitad de 2023. Nosotros seguimos viendo incertidumbres que consideramos no están reflejadas en estos precios y seguimos prefiriendo permanecer cautos, acompañando al mercado pero sin aumentar riesgo, en estos momentos. Consideramos que, a lo largo del año, hay probabilidades razonables de que el frente geopolítico, la energía, la inflación o la demanda empeoren y den lugar a episodios de volatilidad y risk off que supondrán mejores oportunidades para construir carteras de medio plazo.

En cuanto a operaciones, puntualmente hemos aumentado algo el peso de la gestora de fondos italiana Anima, tras sus resultados continuistas y su valoración atractiva.

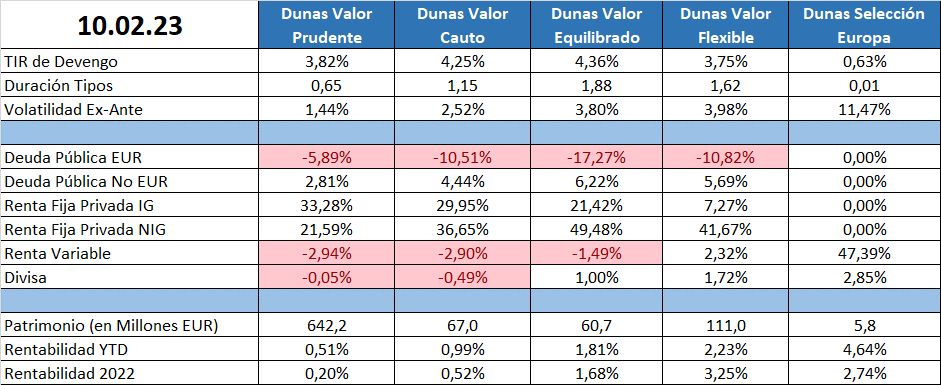

POSICIONAMIENTO a 10.02.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros