Los datos siguen anticipando una recesión moderada | Informe Semanal Dunas Capital 12.12.22

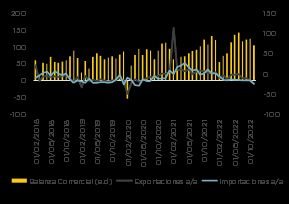

En el frente MACRO, durante la semana destacó la publicación de la balanza comercial china de noviembre donde se observó una caída de las exportaciones del -8,7 % interanual, lo que supone el mayor descenso desde el primer trimestre de 2020, además de un registro peor del esperado por el consenso (-3,9%). Por su parte, las importaciones cayeron un -10,6% respecto al año anterior, la primera caída de dos dígitos desde mayo de 2020.

Esta fuerte caída de las exportaciones vuelve a poner de manifiesto que el crecimiento económico del país asiático tendrá que depender en mayor medida de los impulsos internos a medida que la economía mundial se desacelera, lo que aumenta la urgencia de que el gobierno empiece a cambiar su estrategia de Covid cero, y liberar así demanda.

En este sentido, las autoridades nacionales anunciaron el miércoles cambios importantes para facilitar los viajes nacionales, mantener las empresas en funcionamiento y permitir que los pacientes con Covid se pongan en cuarentena en sus casas. Sin embargo, también advirtieron que el camino hacia la reapertura total será “gradual, doloroso y lleno de baches" y es que tal y como hemos comentado en anteriores ocasiones, la vuelta a la situación prepandemia será un proceso largo, en el que además existen altas probabilidades de que se registren aumentos en las infecciones lo que podría dar lugar a la marcha atrás en ciertas medidas. A día de hoy, los nuevos contagios por Covid en China continental, tras alcanzar máximos en la primera semana de diciembre, han emprendido cierta tendencia descendente, en parte como consecuencia de la relajación de los requisitos para realizarse pruebas del virus.

En EEUU, el sector servicios crece en contraposición con el comportamiento del sector manufacturero. De esta manera, y frente a la contracción registrada por el ISM manufacturero de noviembre que terminó por situarse por debajo de los 50 puntos, lo que supone entrar en terreno compatible con la contracción de la actividad en la industria en cuestión, su homólogo de servicios sorprendió esta semana al alza, superando las estimaciones del consenso. Así, se registró el mayor aumento de la referencia desde marzo de 2021, al pasar de 54.4 a 56.5 (53.5 estimado), donde el impulso de la temporada navideña a la actividad comercial tuvo un importante peso.

Cabe destacar que el componente de empleo también subió, mientras que el de nuevos pedidos cayó a su nivel más bajo desde el mes de mayo. Dicha desaceleración podría ser compatible con la idea de que la actividad en el sector servicios disminuirá en los próximos meses, a medida que los estadounidenses tengan que apretarse el cinturón en un contexto de inflación todavía muy elevada y coste de los préstamos al alza. De esta forma, se sigue manteniendo el escenario que planteábamos la semana pasada en este mismo espacio, en el que empezábamos a observar signos de debilidad en la economía estadounidense, aunque todavía sin divisar un escenario especialmente dramático.

En materia de precios, se confirmó que el impulso inflacionista en los servicios sigue siendo fuerte a pesar de una desinflación más generalizada en los sectores de bienes. Así, el componente de precios pagados descendió, pero manteniéndose en 70, muy por encima de los niveles previos a la pandemia, lo que sugiere que la inflación tardará tiempo en volver a situarse en línea con el objetivo de la Fed del 2%.

Una de las referencias más destacadas de esta semana fue la publicación de los pedidos de fábrica de Alemania correspondientes al mes de octubre, los cuales aumentaron un 0.8% mensual, superando las estimaciones del consenso (0.1% estimado). Sin embargo, estas cifras no deben considerarse demasiado positivas. Y es que, por un lado, este aumento se produce después de una disminución notable en el mes de septiembre (-2,9% revisado) y por otro, el aumento fue impulsado principalmente por un número inusualmente elevado de pedidos denominados como “big-ticket” o de elevado coste, por lo que es probable que esta tendencia no se extienda en el tiempo. De hecho, si eliminamos este efecto, los pedidos de fábrica de octubre habrían descendido un -1,2%.

Otra referencia importante fue el dato de producción industrial del mes de octubre que se contrajo menos de lo esperado (-0.1% mensual vs –0.6% estimado). Además, el dato de septiembre fue revisado al alza, por lo que la cifra de octubre fue ligeramente superior al promedio del tercer trimestre. Ello plantea un contexto donde, en lo que llevamos de 4T22, el área de manufacturas estaría apuntando a un grado de actividad ligeramente por encima del que hubo en el 2T.22 y 3T.22.

De esta forma esperamos que la economía alemana no se contraiga en el cuarto trimestre de este año a pesar del aumento tan importante experimentado por los precios de la energía, y es que los "paquetes de ayuda" del gobierno adoptados en los últimos meses, están pagando una gran parte del incremento de la factura de las importaciones de energía. Además, el escenario de un racionamiento de gas natural va perdiendo cada vez más probabilidades de materializarse. A pesar de ello, no creemos que Alemania pueda evitar una recesión, sino que la misma se retrasará hasta la primera parte de 2023, cuando además el efecto de las subidas de tipos por parte de los bancos centrales acabará alcanzando a la economía real, frenando notablemente la actividad.

BCE: La devolución anticipada de este mes de la TLTRO aleja las prisas por iniciar la QT

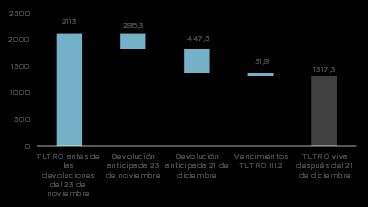

Por último, nos gustaría hacer un breve apunte sobre la devolución anticipada de las TLTRO’s realizada en el día de hoy, con un resultado final por encima de lo que se esperaba (447.500 millones vs 333.000 anticipado por el consenso). Esta devolución anticipada junto con los vencimientos que se producen que ascienden a unos 52.000 millones de euros suponen una reducción del saldo de las TLTROs de casi el 25%, dejando un saldo vivo de 1.318 millones de euros. Sin embargo, dicho reembolso no tendrá un impacto excesivamente relevante en el tamaño del balance del BCE ya que las TLTROs tan sólo representan alrededor del 20% del mismo.

Además de reducir un poco la base monetaria, este reembolso anticipado liberará colateral, lo que ayudará a aliviar la escasez del mismo que había generado importantes distorsiones en el mercado en el pasado reciente. De esta forma, los miembros más dovish del Consejo tendrán un argumento para intentar retrasar el comienzo de la QT hacia finales del 1T.23 en lugar de a principios del año que viene, como se barajaba hasta ahora, con el fin de evitar perturbaciones en los mercados de bonos en un momento en que los gobiernos tienen que financiar medidas de apoyo a la crisis energética.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana de tranquilidad en los mercados generada en parte por los festivos en diversos países europeos como en otra parte, por la iliquidez de los mercados a la espera de saber qué decisión toman los bancos centrales la semana que viene respecto a subida de tipos: la Fed intervendrá el 14 mientras que el día siguiente es el turno del BCE. También la proximidad a cierre de año reduce volumen y suma mayor iliquidez en los mercados. Aun así el bund alemán rebota ligeramente al cierre de la semana y se encuentra en el 1,94%, el bono español rebota hasta el 2,95% y el treasury americano repite frente a la semana pasada en el 3,55%. El crédito europeo rebota también ligeramente volviendo el spread en high yield a 458 y el spread en grado de inversión a 89.

En cuanto a operaciones, seguimos aprovechando la mejora de los spreads para vender ciertos nombres, a los que acudimos en primario y consideramos que han estrechado lo suficiente como para perder atractivo, este es el caso de los bonos senior de Traton 2025, Achmea 25, ambos han estrechado 30 puntos básicos en spread desde su emisión, o ING 27, el cuál ha estrechado 75 puntos básicos desde su emisión. Adicionalmente, vendemos también la posición del bono senior de Sabadell 2024.

En Renta Variable, semana de ligeros recortes en las bolsas, más acentuados en EEUU, con un S&P 500 cayendo un 3% en las emana, un Euro Stoxx 50 un -1.5% y el Ibex 35 un 1.1%. Por sectores, en Europa suben Materias Primas (+2.8%), Seguros (+1.2%) y Ocio y Transporte (+0.60%), mientras que los sectores que peor se comportan son Telecomunicaciones (-2.87%), Petroleras (-2.67%) y Retailers (-2.67%). Los datos siguen apuntando a inflación por encima de la media y a recesión económica en 2023, con una pendiente de la curva de EEUU invertida en casi 90 pb (10A-2A), máximo diferencial desde 2021. Sin embargo, las bolsas americanas siguen en valoraciones altas, lejos de ser compatibles con un escenario de recesión económica.

En cuanto a operaciones, hemos continuado con la venta de Talgo, tras el repunte de los últimos días.

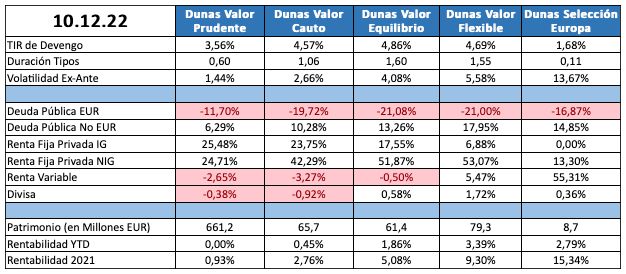

POSICIONAMIENTO a 10.12.22:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros