Los PMIs siguen señalando un crecimiento estancado | Informe Semanal Dunas Capital 10.07.23

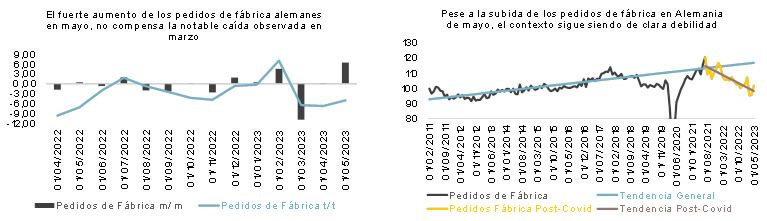

En el frente MACRO, en la Zona Euro destacaron los registros finales de PMI del mes de junio, los cuales siguieron reflejando lecturas reducidas, especialmente en lo que al sector manufacturero se refiere, evidenciando las claras dificultades que está atravesando el mismo. En este sentido, el hecho de que la partida de Nuevos Pedidos se situase en niveles de 40,1 pone sobre la mesa una demanda claramente deprimida y, por lo tanto, resulta bastante complejo valorar una mejora notable en un periodo de tiempo prudente. Es cierto que el aumento del +6.0% mensual observado en los pedidos de fábrica de Alemania de mayo de ayer iría en contra del escenario descrito, pero también habría que tener en consideración algunos elementos importantes:

- Este resultado estuvo muy condicionado por la partida de Otros Vehículos, la cual suele caracterizarse por tener una elevada volatilidad. De hecho, descontando el efecto de la misma, el ascenso del índice general habría sido del 2.40%, lo que, siendo igualmente favorable, supondría un resultado bastante más discreto.

- La publicación se produjo después de un derrumbe en toda su extensión de la referencia en el mes de marzo, hasta el punto de que la lectura de esta semana tan sólo serviría para diluir parcialmente el efecto negativo que acabamos de comentar (ver gráfico de abajo a la izquierda). De igual manera, incluso asumiendo que el sesgo del dato fue positivo, lo cierto es que la tendencia observada en el mismo desde el 2022 sigue siendo claramente bajista y, desde luego, muy alejada de la dinámica que prevalecía antes de la pandemia (ver gráfico de abajo a la derecha).

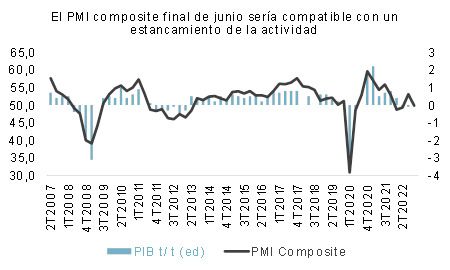

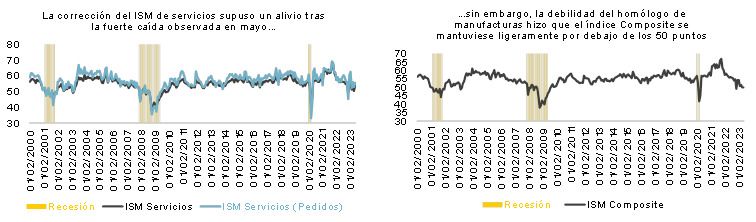

Volviendo a las lecturas de PMI’s, la lectura del índice de servicios acabó por confirmar el fuerte descenso observado en el índice preliminar, aunque siendo todavía compatible con un escenario de expansión de la actividad en el sector. En este sentido, volvemos a señalar que la referencia estuvo bastante sesgada por el dato de Francia (48 puntos), el cual es altamente probable que se viese condicionado por las alteraciones del orden público que se llevan tiempo observando en este país. De esta manera, es de esperar que, una vez que se recobre la estabilidad, veamos una cierta subida, pero probablemente parcial y sin grandes visos de recuperar los niveles de mayo. Ello sería extrapolable al agregado europeo y, por lo tanto, la mejora en la percepción que vislumbramos de cara a los próximos meses sería más bien limitada. Por el momento, el hecho de tener un índice Composite en la zona de los 49.9 puntos sería compatible con un contexto de estancamiento del crecimiento (ver gráfico de abajo), aunque es altamente probable que el mismo pueda cristalizar en la segunda parte del año.

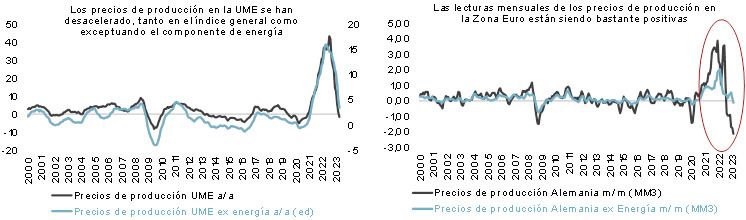

En materia de IPC, lo más relevante fue la publicación de los precios de producción de la UME de junio, los cuales continuaron mostrando una tendencia a la baja bastante evidente y, por lo tanto, planteando las bases para ver una ralentización de los datos de inflación durante buena parte del segundo semestre del año. De esta manera, se continuaron observando las mismas señales constructivas de los últimos meses, destacando las siguientes:

- La desaceleración no sólo se apreció en el índice general, sino que fue extensible al subyacente, lo que evidencia que no estamos hablando únicamente del famoso efecto base del componente de la energía. Adicionalmente, las lecturas mensuales se mostraron claramente contenidas entre sus principales referencias, lo que ratificaría la idea anteriormente señalada (ver gráficos de abajo).

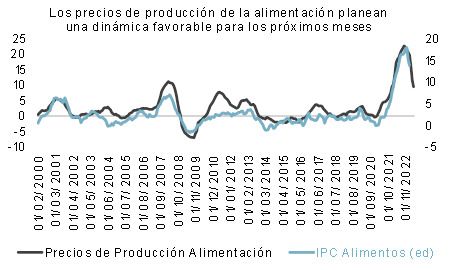

- La dinámica reciente del componente de alimentos hace pensar en un contexto algo más amigable para esta partida en los registros de IPC, lo que tendría un impacto adicional favorable sobre esta última referencia (ver gráfico de abajo). En este sentido, considerando la relación histórica existente entre estos dos elementos, podríamos llegar a manejar variaciones interanuales en el entorno del 6.4% para el segundo de ellos en el mes de septiembre de este año, lo cual, siendo todavía elevado, supondría un paso relevante desde el 13.8% que existe actualmente. Evidentemente, los riesgos para este escenario estarían sesgados a ver registros mayores, entre otras cosas por el impacto que la sequía actual podría llegar a tener sobre la oferta en estos productos.

En EEUU las referencias más destacadas fueron los ISM de manufacturas y servicios, así como varios indicadores ligados al mercado laboral, con el dato de paro a la cabeza. En lo que a la primera publicación se refiere, las señales preliminares volvieron a ser bastante negativas, después de observarse una nueva caída de cierta relevancia y, sobre todo, encadenar la nada despreciable cifra de ocho lecturas consecutivas por debajo del nivel de neutralidad de los 50 puntos. Sin embargo, la composición ayuda a matizar estas primeras conclusiones, ya que la partida de Nuevos Pedidos observó un aumento de cierta entidad, lo que unido al descenso en la valoración de los inventarios, establece las bases para poder ver un repunte de la referencia en los próximos meses (ver gráfico de abajo). Ello no quiere decir que se vaya a apreciar un ascenso especialmente relevante que vuelva a situar al índice agregado en terreno compatible con un alto grado de expansión, pero con la información que tenemos en estos momentos, sí parece sensato manejar una cierta estabilización del mismo e incluso repunte hasta la zona de los 48 puntos.

En lo que al homólogo de servicios se refiere, se pudo apreciar un aumento bastante importante que relativizó claramente el descenso observado en la lectura anterior. En cualquier caso, la caída del índice manufacturero que acabamos de señalar provocó que el índice Composite se mantuviese en la zona de los 49,9, lo que continuaría siendo un registro en línea con un crecimiento sumamente moderado (ver gráficos de abajo).

Por último, nos gustaría hablar de un mercado laboral, donde se publicaron varias referencias interesantes. En primer lugar, habría que destacar el índice JOLTS, donde se apreció una caída bastante relevante en el número de ofertas de puestos de trabajo, respaldando un descenso en la ratio de puestos vacantes/desempleados hasta la zona de 1.66x (ver gráfico de abajo a la izquierda). De igual manera, pese a que el número de abandonos voluntarios subió de manera importante, los mismos se mantuvieron cómodamente por debajo de su tendencia pre-pandemia y dibujando una dinámica a la baja todavía consolidada (ver gráfico de abajo a la derecha).

Todo ello estaría en línea con un mercado laboral que ha corregido parte del notable tensionamiento que se había alcanzado en el 2022, pero que todavía estaría muy lejos de alcanzar una situación de normalidad.

El informe de empleo, por su parte, sirvió para confirmar este extremo, mostrando, además, unos registros más “normales” después del resultado tan atípico que se observó en mayo, cuando se contabilizaron incrementos relevantes de la tasa de paro conviviendo con una creación de empleo muy positiva. Así, en junio, la creación de puestos de trabajo se moderó respecto al dato anterior al situarse en los 209.000 (306.000 anterior) mientras que la tasa de paro se desaceleró en una décima hasta el 3.6%. A pesar de que la primera referencia estuvo por debajo de lo esperado (230.000 estimado), el resultado general siguió trasladando un contexto laboral bastante tensionado. Además, los salarios se mantuvieron en niveles muy elevados (4.4%) y claramente por encima del objetivo de la Fed, lo que seguiría respaldando la idea de una subida adicional de tipos por parte de la Autoridad este mes de julio, extremo que el mercado ya descuenta con una probabilidad superior al 90%.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana que ha venido marcada por los publicación de datos macro de empleo en Estados Unidos para el mes de junio. Siguen constatando alta tensión del mercado laboral considerando el conjunto de tasa de desempleo, alzas de salarios y creación de nuevos puestos de trabajo. Esto supone que continua la presión inflacionista y también que en el otro lado en este caso la reserva Federal va a tener que seguir tensionando las condiciones financieras con tipos de interés más altos. En esa línea se han pronunciado algunos miembros de la Fed esta semana. El mercado ha respondido a esa posibilidad de nuevas subidas de tipos con caídas, especialmente en Renta Variable europea (aunque el año sigue siendo muy positivo, de momento) y con nuevos repuntes en las TIRES de los bonos de gobierno.

Así, el bund alemán repunta desde el 2,37% hasta el 2,61% mientras que el bobl hace lo propio desde el 2,52% al 2,71%. En Estados Unidos, el Treasury 10 años repunta hasta el 4,02% desde 3,84% mientras que el 5 años pasa del 4,12% al 4,29%. En cuanto al crédito, comportamiento relativamente positivo, con la refencia del Investment Grade europeo a 5 años en 77 puntos de spread sin apenas cambios y en el High Yield europeo algo más de repunte hasta los 417 puntos desde los mínimos semanales de 395.

Durante las últimas semanas/meses nuestra cartera de crédito se comportado de forma muy positiva, absorbiendo en gran medida los repuntes de tipos libres de riesgo con estrechamientos de spread. Bien es cierto que en repuntes tan fuertes de tipos, se nota que ya vamos teniendo algo más de duración que los 18 meses anteriores (estamos entre 1 y 2,3 años en función del fondo) pero seguimos con duraciones bastante comedidas. Continuamos aprovechando estos repuntes para ajustar las exposiciones a tipos de interés e incrementar algo de duración en gobiernos (o en nuestro caso, reducir/netear las posiciones cortas). Así, añadimos esta semana más bonos americanos a 5 años vía futuros.

En la cartera de contado, acudimos al tender offer de Abanca sobre su bono AT1 a un precio de 100%. Por otro lado, añadimos AT1 de Caixa y BBVA con TIRES en torno al 10% a la call de 2023. Creemos que hay una posibilidad alta de call/tender offer temprano; en caso de no producirse son emisiones con un alto step-up por lo que nos quedaríamos invertidos por encima del 10% en grandes bancos. Adicionalmente, añadimos más posición en bono senior de Alperia 2028 y en el bono senior convertible de Pharming 2025. En cuanto a ventas, teminamos de deshacer la posición en Arval 2025 ya en mínimos de spread y también vendemos parte del convertible de Ubisoft 2024, que también ha tenido un gran comportamiento en las últimas semanas. Adicionalmente, generamos liquidez deshaciendo algunos créditos de corto plazo cerca de Swap como Lufthansa 2023. El exceso de cash lo reinvertimos en bonos ultralíquidos con algo de pickup respecto a cuenta corriente (btps a 6 meses).

En Renta Variable, tras las fuertes caídas del miércoles y jueves en los mercados, la semana se salda con un -3% en Europa, mientras que Estados Unidos salva los muebles con un +0,3% del S&P 500 y -0,8% en el caso del Nasdaq. Por sectores, en Europa sólo sube Real Estate (+0,2%), a la que le siguen recursos básicos (-0,8%) y bancos (-1,2%). Los que mayores pérdidas presentan son construcción (-4,1%), viajes y ocio (-4,0%) y tecnología (-3,9%).

No hay un claro sesgo hacia defensivo/ciclo. Si bien el impacto de las subidas de tipos ha sido similar en Europa y Estados Unidos, la diferencia entre ambas regiones en cuanto a comportamiento se debe a una subida de la misma magnitud (aproximadamente 20 puntos básicos) de la prima de riesgo de la bolsa europea, mientras que en Estados Unidos se ha mantenido estable. El beneficio esperado por el consenso según Factset se ha mantenido estable.

No hemos realizado operaciones relevantes y mantenemos una infra ponderación a la renta variable.

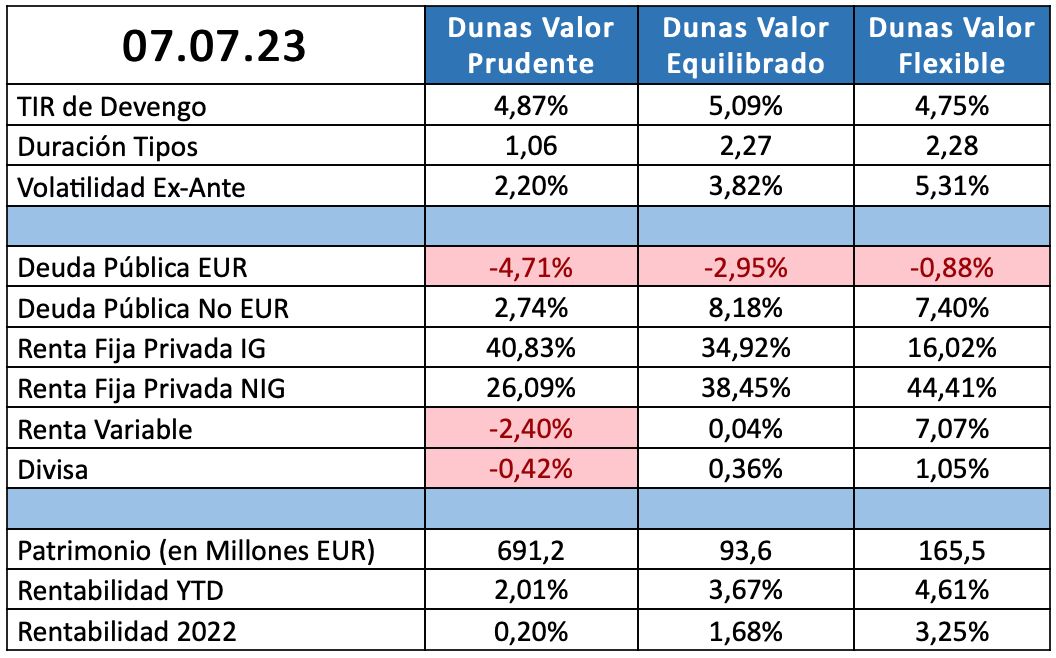

POSICIONAMIENTO a 07.07.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros