Más nubes en el horizonte para la Zona Euro | Informe Semanal DUnas Capital 26.09.22

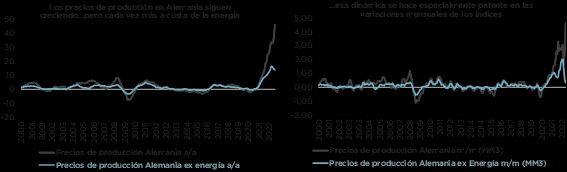

En el frente MACRO, el escenario de la Zona Euro sigue nublándose, con los principales indicadores macro mostrando un deterioro importante. En el ámbito inflacionista destacó la publicación de unos precios de producción en Alemania correspondientes al mes de agosto que reflejaron un incremento del 45.8% interanual, aunque mostrando una dinámica un tanto diferente a la que había predominado hasta hace bien poco por varios motivos:

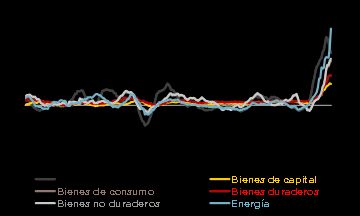

- El principal factor director del movimiento estuvo en el componente de energía, aunque es justo reconocer que su contribución fue del todo excepcional. Lógicamente, el resto de los componentes se mantuvieron bastante más anclados e incluso ofrecieron señales de ralentización, lo que es tan positivo como insuficiente (ver gráficos de abajo).

- Entrando un poco más en detalle, se apreció una desaceleración adicional de la partida de bienes intermedios. Este elemento es importante, ya que se trata de la cuarta lectura en este sentido, pudiendo empezar a hablar de una pequeña tendencia (ver gráfico de abajo).

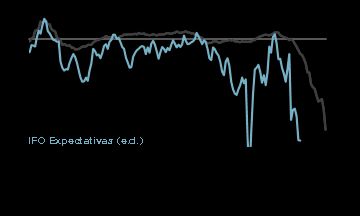

Evidentemente, el hecho de que los precios de producción crezcan de esta manera plantea muchos problemas, ya que resulta complicado no pensar que seguirá habiendo un traslado a los datos de IPC (en línea con el escenario descrito la semana pasada). Pero, al mismo tiempo, no parece muy lógico que se vaya a plantear un pass-through total y, por lo tanto, la visión que desprende este dato en materia de márgenes empresariales es directamente desoladora, lo que ayuda a explicar el importante escepticismo que desprenden algunas encuestas alemanas, como puede ser el caso del IFO (ver gráfico de abajo).

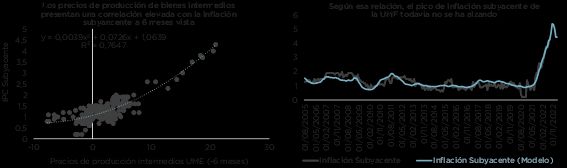

En cualquier caso, la composición anteriormente señalada y muy especialmente la dinámica de los bienes intermedios también acarrea señales moderadamente positivas para la dinámica inflacionista, ya que se trata de una referencia que históricamente ha guardado una correlación bastante importante con el IPC subyacente de la Zona Euro, hasta el punto de poder modelizar el comportamiento de esta última referencia con la primera. Así, de acuerdo con esta relación, pese a que sería claramente manejable ver lecturas bastante más elevadas de los precios en los próximos meses, pudiendo llegar a superar fácilmente el 5.0% interanual en el tramo final de este año, posteriormente existen ciertas bases para esperar una ralentización, volviendo a niveles en el entorno del 4.5% en febrero del que viene (ver gráficos de abajo). Evidentemente, seguiríamos hablando de cifras muy elevadas en términos generales y en ningún modo compatibles con un escenario mínimamente similar a la estabilidad de precios, pero sí corrobora la idea de que, al menos en materia de direccionalidad, el contexto puede empezar a mejorar a lo largo del 2023.

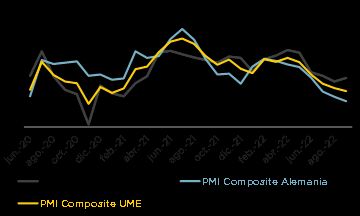

Directamente vinculado con la notable reducción de márgenes señalada anteriormente, también tenemos que destacar el resultado de unos PMI’s preliminares de septiembre de la UME que ya evidencian sin mayor disimulo señales bastante claras de contracción de la actividad y, por extensión, de recesión. De esta manera, hemos visto cómo el índice manufacturero descendió desde 49.6 hasta 48.5, lo que supondría un mínimo desde junio del 2020. En cualquier caso, conviene tener presente que esta referencia está sesgada al alza por la aportación positiva que genera la partida de “Tiempos de Entrega”. Como ya hemos señalado hace tiempo, históricamente lecturas elevadas de esta referencia eran consistentes con una mejora del entorno, ya que estaban directamente relacionadas con un incremento de la demanda que hacía que los proveedores tuviesen problemas a la hora de hacer frente a los pedidos. Sin embargo, en estos momentos, las connotaciones son diametralmente opuestas, estando mucho más en línea con los cuellos de botella en los canales de suministro, los cuales, pese a haber mejorado ostensiblemente en los últimos meses, siguen siendo perceptibles y, desde luego, están bastante lejos de ser favorables. De esta manera, corrigiendo el resultado general de este efecto, el PMI del sector sería incluso más bajo, planteando una lectura de 46.7 puntos. El resultado del índice de servicios no fue mucho mejor, observando una caída desde 49.8 hasta 48.9, donde la notable erosión del poder de compra que están planteando las elevadas lecturas de inflación explicarían buena parte del problema.

Por economías, Alemania saldría especialmente penalizada con registros sumamente bajos (ver gráfico de abajo). Es más, la visión de la demanda que traslada el componente de Nuevos Pedidos del índice de manufacturas es francamente negativa, llegando a situarse en niveles de 39.7 puntos, lo que supondría el sexto registro consecutivo por debajo de los 50 puntos y un mínimo desde mayo del 2020. Ello nos llevaría directamente al periodo de la pandemia, pero, desde nuestro punto de vista, la situación actual sería algo más preocupante, ya que estamos hablando de una dinámica mucho más asentada y no tan abrupta y cortoplacista como la que se apreció en aquel momento.

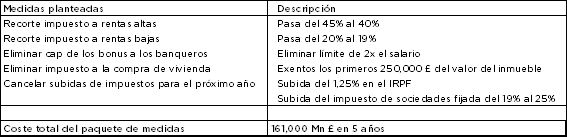

Para terminar con Europa, cabe destacar el reciente anuncio de medidas fiscales por parte del gobierno del Reino Unido, aplicando la mayor rebaja de impuestos desde 1972 (ver alguna de las medidas en la tabla de abajo).

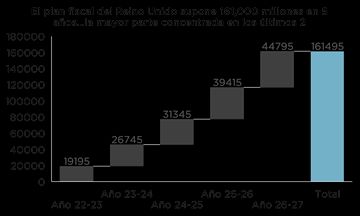

La acción agregada sería de 161.000 millones de libras en 5 años (más de un 7.0% del PIB nominal del 2021), de los cuales entorno al 52% se concentrarían en los dos últimos (ver gráfico de abajo). Pese a que el esfuerzo no se aprecia especialmente en el corto plazo y, por lo tanto, el impacto inflacionista por esta vía se diluye levemente, lo cierto es que el programa en sí mismo choca frontalmente con las demandas de contención que el Banco Central de Inglaterra lleva tiempo realizando, lo que ha hecho que el mercado empiece a descontar subidas de tipos de mayor calado (unos 100 puntos básicos para la próxima reunión).

El impacto de esto en la curva de Gilts ha sido bastante importante, observándose un tensionamiento de gran intensidad, especialmente concentrado en los tramos cortos, lo que estaría claramente en línea con la visión de política monetaria comentada anteriormente (ver gráfico de abajo).

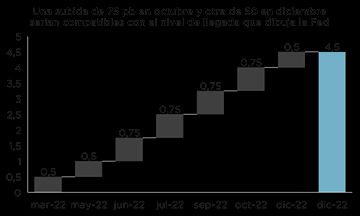

En materia de bancos centrales toda la atención estuvo puesta en la reunión del FOMC de este miércoles y en la nueva subida de tipos de 75 puntos básicos realizada por la Autoridad, dejando el Fed Fund en un rango entre el 3.0% y el 3.25%. Adicionalmente, la publicación de los DOTS continuó reflejando la necesidad de mantener la política de incrementos, planteando un nivel de llegada que bien podría alcanzar el 4.50% a finales de este año o principios del siguiente. Ello abriría la puerta a ver una nueva acción de 75 puntos básicos en la próxima reunión de octubre y, posteriormente, una de 50 en el mes de diciembre (ver gráfico de abajo).

Pero más importante que eso es la visión de política monetaria que trasladó la Autoridad de cara al 2023, sin vislumbrar una especial predisposición por empezar a bajar tipos de cara a la segunda mitad del ejercicio y sólo trasladando una leve intención de empezar a emprender este movimiento de cara al 2024. Esta visión está en línea con el posicionamiento que llevamos tiempo defendiendo, aunque, al mismo tiempo, chocó con la idea que llevaba imperando durante bastante tiempo en el mercado, lo que generó un notable re-pricing que todavía tendría un cierto margen de continuidad (ver gráfico de abajo).

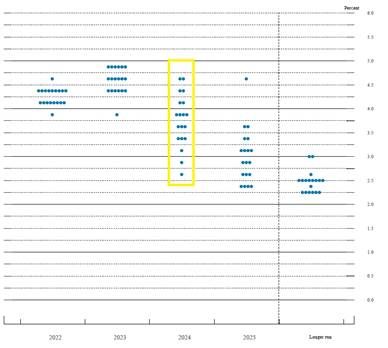

Dentro de las proyecciones de tipos, el grado de dispersión de los DOTS ofrece señales bastante interesantes sobre el nivel de consenso que existe dentro del Consejo respecto a la estrategia anteriormente señalada. De esta manera, el mismo parece ser bastante importante para este año (algo lógico por otra parte, teniendo en consideración que apenas quedan tres meses para su conclusión) y el que viene (esto es algo menos común). Sin embargo, el mismo salta totalmente por lo aires de cara al 2024 (ver gráfico de abajo), lo que denota un alto nivel de incertidumbre.

Desde nuestro punto de vista, el riesgo de que la Fed siga manteniendo durante buena parte de ese ejercicio es bastante elevada, aunque, evidentemente, ello dependerá de la evolución de los datos de inflación. La razón de ello la encontramos, curiosamente, en las claras limitaciones que tiene la Autoridad a la hora de subir tipos. Y es que en múltiples ocasiones hemos dicho que la opción de llevar la referencia principal hasta niveles especialmente elevados, tal y como sucedió en anteriores procesos inflacionistas, no era viable, ya que el notable volumen de deuda actual provocaría una caída del sistema. En contraprestación, lo que puede hacer la Fed es optar por una aproximación más conservadora en lo que al nivel de llegada del Fed Fund se refiere, pero mucho más duradera en el tiempo. Adicionalmente, ello también rebajaría el riesgo de ver un cambio de sesgo demasiado temprano que, en última instancia, acabe deshaciendo los avances que se produzcan en el control de los precios, tal y como sucedió en la década de los 70. De hecho, las continuas alusiones que Powell ha realizado al respecto a lo largo de los últimos meses refrendarían esta idea en mayor medida.

Entrando en mayor detalle en lo que supone el panorama de tipos que dibujó el FOMC esta semana, lo primero que conviene decir es que la política que está sugiriendo la Autoridad es netamente restrictiva durante buena parte del horizonte temporal que comprende este análisis. Ello vendría refrendado por varias vías:

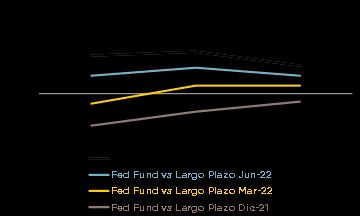

- En relación con la estimación de lo que sería el tipo de interés neutral del Banco (2.5%), los niveles actuales ya estarían unos 75 puntos básicos por encima de dicho benchmark y, además, es de esperar que continúen en esta dinámica incluso para el 2024 (ver gráfico de abajo).

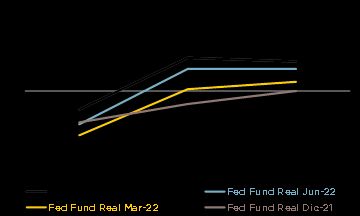

- Un cálculo de lo que sería el Fed Fund real en función de las proyecciones de los DOTS y de las expectativas del PCE de la Autoridad, plantearía registros positivos para el año que viene que, además, se extenderán igualmente hasta el 2024 (ver gráfico de abajo).

Desde nuestro punto de vista, todo esto sigue estableciendo las bases para ver una recesión en la economía estadounidense.

Por último, hacer una pequeña referencia a la primera intervención del BoJ en el mercado de divisas en 24 años, con la intención de parar la notable depreciación que el yen había alcanzado contra el dólar (ver gráfico de abajo).

Desde nuestro punto de vista, pese a que las reservas de moneda extranjera que tiene esta economía son bastante elevadas y, por lo tanto, la capacidad de reproducir la acción bastante notable (ver gráfico de abajo), la probabilidad de que esta medida tenga un éxito que se pueda extender en el tiempo es un tanto baja, especialmente si la corriente global de tensionamiento de curvas de gobierno se mantiene presente. En este sentido, tal y como especificamos en un informe publicado hace varios meses, el principal problema que enfrenta el BoJ se focaliza en su política de control de curva, la cual hace que la rentabilidad soberana a 10 años esté sujeta a un objetivo del 0.0%, ampliando un rango de unos 25 pb. De esta manera, derivado de la corriente alcista de TIRes agregada que existe, el mercado está testando de manera continuada esta referencia, obligando a la Autoridad a defenderla vía compras masivas de deuda pública que, en última instancia, incrementan la base monetaria de manera notable, generando una importante debilidad del yen. Por lo tanto, la intervención del BoJ no está actuando sobre el foco del problema y, de mantenerse en el tiempo la dinámica de tensionamiento que estamos viendo en estos momentos, no es descartable que el Banco Central tenga que optar por retirar dicha política de control de curva. En el caso de que este paso fuese dado, la posibilidad de que la escalada de TIRes aumente sería mayor, siendo ello algo más destacable en los Treasuries, ya que, bajo ese escenario, el atractivo para los inversores nipones de comprar JGB’s aumentaría, probablemente en detrimento de otro tipo de activos como pueden ser los bonos de gobierno estadounidenses.

HECHOS RELEVANTES en las Carteras: En Renta Fija, continua el desplome de los precios de la renta fija. Los últimos datos de PMI en USA confirman que la Fed mantendrá la presión en las subidas de tipos, y Europa no es ajena a ello pese a la creciente debilidad macro. El Euribor a 12 meses subió otros 25 puntos básicos hasta el 2,44% y los bonos en libras directamente se caen por el barranco con otros 250 puntos básicos de pérdidas. De esta manera el bono ingles pasa del 1,7% al 3.70% en unas pocas semanas, acumulando pérdidas de más de un -20%. Además, el swap a 5 años que hemos mencionado en repetidas ocasiones alcanza nuestro objetivo marcado hace un semestre del 3%.

En este escenario, nuestra actividad se ha centrado en subir ligeramente la exposición, tanto en materia de tipos como de crédito, en la medida que este desplome se ha ido materializando a lo largo de la semana. Siempre con un sesgo creciente en la medida que pasamos de un fondo más conservador a otro con mayor objetivo de retorno, por tanto, los cambios en el Prudente han sido escasos. En líneas generales hemos aumentado duración utilizando fundamentalmente bonos de gobierno, dónde mantenemos una duración corta que se remonta a varios años atrás. Cerramos el corto estructural que manteníamos en el bono ingles a 10 años, recomprando parcialmente los BOBLs a 5 años y comprando T-Notes en niveles del 3,65%. En los fondos Equilibrado y Flexible situamos la duración en 1,75 años, y también aprovechamos los fuertes descuentos para añadir algunos nombres en plazos de 4 a 6 años tales como AMCO, PHARMING, ABEILLE VIE, LA MONDIALE, HELVETIA o BP. Además, vendemos pare de la importante posición de la francesa ORANO tras la fuerte mejora que experimentó producto de la subida de rating, dado que pensamos que su valor objetivo se ha materializado.

En cuanto a nuestro fondo Dunas VALOR PRUDENTE, el producto no es ajeno a las fuertes caídas de los mercados y cede un 0,12 en la semana (en estas horas previas al cierre), situando su devengo por encima del 3% con una duración de tipos ligeramente más alta, en concreto hasta 0,7 años. Detrás del ligero aumento está el cierre de cortos del bono ingles donde manteníamos una pequeña posición desde hace meses, y porque, además, añadimos una ligera exposición al T-NOTE americano. Aprovechamos y vendimos ORANO a 2024 y 2028 y también NEXANS y LEASEPLAN, ambas con vencimiento en 2023. Por el contrario, compramos en el mercado primario AMCO a 2026 y bonos de HELVETIA y BP subordinados, pero con calls próximas y rentabilidades muy superiores. Así pues, hemos acometido algunos cambios, con ligeros incrementos de riesgo, sobre todo con materia de duración de tipos (que pasa de 0,6 años a 0,7 años) y prácticamente neutrales en materia crediticia. Con ello logramos situar el devengo en algo más del 3%.

En Renta Variable, el mercado profundiza en las pérdidas iniciadas hace precisamente 2 semanas, en las que los principales índices (S&P 500 y Euro STOXX 50), se dejan aproximadamente un 9%. Las caídas han sido más o menos equitativa entre esta y la semana pasada, y viene motivada por una subida de los tipos de interés reales en todos los plazos de la curva. Progresivamente, el mercado se encuentra buscando ese nivel de tasas de interés que permitirá controlar la inflación. A nivel de sectores, los que más sufren son Real Estate (-11%), muy perjudicado por las subidas en las rentabilidades de los bonos, viajes (-7,9%) y servicios financieros (-6.6%), mientras que los que menos caen son los defensivos food & beverage (-3,2%) y personal & household goods (-3,3%), colándose por en medio el sector químico (-2.2%), que es más heterogéneo e incluye subsectores defensivos (sabores para alimentos, por ejemplo) y cíclicos (químicas más cercanas a la parte de upstream). Por nuestro lado, no hemos realizado operaciones relevantes, y seguimos con un posicionamiento defensivo preparados para el momento en el que llegue la oportunidad de incrementar riesgo equity.

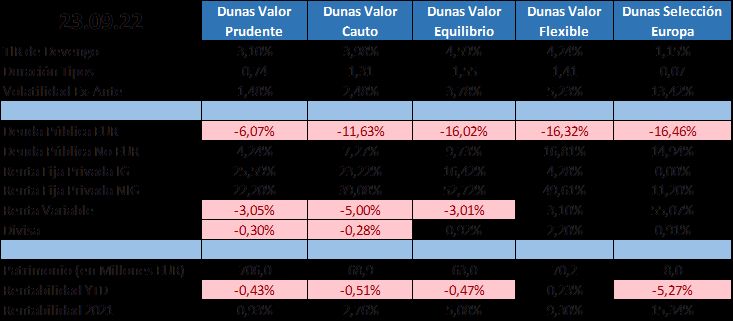

POSICIONAMIENTO a 23.09.22:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, cominícate con nosotros