Mejora de los riesgos en Zona Euro... pero debilidad incipiente en la actividad estadounidense | Informe Semanal Dunas Capital 24.01.23

En el frente MACRO, se observó una mejora bastante significativa de algunas perspectivas macroeconómicas en la zona Euro, con un índice Zew alemán del mes de enero entrando en terreno positivo después de 10 meses consecutivos registrando lecturas compatibles con un notable grado de pesimismo. Este resultado tampoco supone una sorpresa muy excepcional por varios factores:

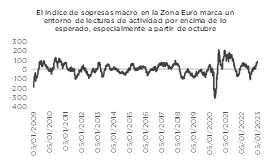

- Los registros de actividad real han tenido un sesgo bastante menos negativo de lo que cabría esperar en un primer momento, lo que puede otorgar cierta confianza. De hecho, el índice de sorpresas macro de la UME ha plateado una tendencia al alza bastante relevante a lo largo de los últimos meses, especialmente a partir del mes de octubre del año pasado (ver gráfico de abajo).

- Los registros de inflación general han comenzado a descender con cierta fuerza, lo que alimenta la creencia de que el pico de inflación ya se ha alcanzado.

- Esta visión optimista respecto a los precios potencia la idea de que los bancos centrales restringirán cada vez menos las condiciones monetarias, lo que también alimenta el optimismo.

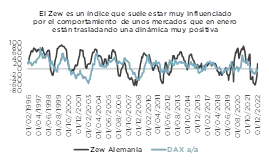

- Todo ello en su conjunto respaldó un rally importante en los mercados en los primeros días del 2023, lo que resulta un elemento básico a la hora de entender el resultado del Zew señalado anteriormente, ya que se trata de una encuesta a inversores que, por lo tanto, se ve altamente condicionada por la evolución de los activos financieros (ver gráfico de abajo).

De todos los puntos planteados anteriormente, convendría matizar alguno de ellos. En este sentido, si bien es cierto que el contexto de actividad ha mejorado recientemente rebajando el riesgo de una recesión seria, el pico inflacionista actual sería un tanto interpretable, ya que las lecturas de IPC subyacente de la UME han mantenido una clara dinámica alcista que, además, podría verse ratificada en la publicación de enero. Al mismo tiempo, la posibilidad de ver un BCE más expansivo parece demasiado optimista, al menos por el momento, lo que también introduciría un interrogante notable al respecto. De hecho, las declaraciones recientes de los miembros del Consejo han tratado de afianzar la idea de varias subidas sustanciales de tipos en las próximas reuniones (en principio de 50 puntos básicos), después de que se publicase alguna que otra afirmación que abría la puerta a ver movimientos de 25 para el mes de marzo.

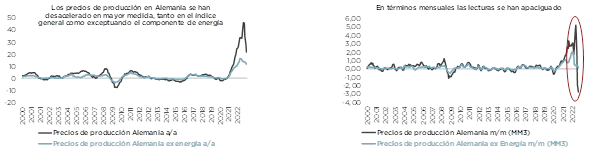

Otro elemento interesante de esta semana fue la publicación de los precios de producción alemanes del mes de diciembre, los cuales volvieron a reflejar una desaceleración adicional desde el 28.2% hasta el 21.6% interanual. Una vez más, el principal factor director de la referencia fue el componente de energía, aunque se continuaron apreciando algunas señales constructivas en términos agregados. Una de ellas sería el hecho de que las variaciones mensuales del índice core, pese a su subida, se desmarcasen claramente de los fuertes ascensos observados a lo largo del pasado año (ver gráficos de abajo).

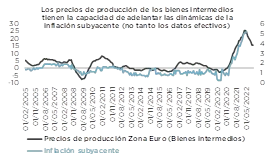

En este punto, es especialmente interesante en el componente de bienes intermedios. Y es que, como ya hemos comentado en varias ocasiones, esta referencia puede funcionar como un indicador adelantado relativamente fiable de los desarrollos de la inflación subyacente (ver gráfico de abajo). Pese a ello, creemos que todavía es demasiado pronto para hablar de un potencial pico de esta última referencia y, además, es probable que la ralentización posterior sea bastante lenta.

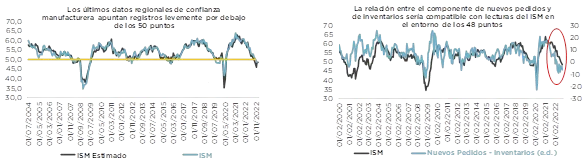

En EEUU los indicadores de actividad tuvieron un tono desfavorable. En primer lugar, destacaron algunas encuestas manufactureras regionales referenciadas al mes de enero, las cuales continuaron siendo compatibles con un escenario de escepticismo general. De esta manera, con los resultados que tenemos en estos momentos a nuestra disposición, se pueden manejar registros para el ISM entorno a los 48 puntos para el mes de enero, lo que tampoco supondría un cambio sustancial respecto a los niveles contabilizados en diciembre. En este sentido, nos gustaría recordar que la composición de esta última referencia también dejaba entrever una visión bastante similar para las siguientes publicaciones (ver gráficos de abajo), siendo todo ello consistente con un contexto de contracción moderada en el crecimiento del sector. De hecho, los últimos registros de actividad real industrial estarían bastante en línea con este escenario, con descensos mensuales del –0.7% en el mes de diciembre y del –0.6% en el de noviembre.

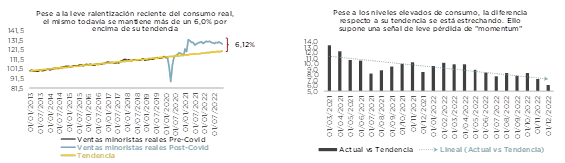

Otro factor importante fueron las ventas al por menor de diciembre, las cuales experimentaron una caída del –1.1% mensual, siendo además el dato de noviembre revisado a la baja. Tal y como señalamos cada vez que tenemos que hacer referencia a este indicador, conviene tener presente que el mismo se publica en términos nominales y, por lo tanto, el impacto de los precios debe de ser también tomado en cuenta. En cualquier caso, el registro deflactado seguiría trasladando un escenario de consumo real algo más débil, aunque manteniéndose bastante por encima de la tendencia que predominaba antes de la pandemia. En cualquier caso, habrá que prestar atención a las próximas lecturas, ya que se empieza a observar una tenue pérdida de “momentum” que justificaría alguna que otra duda sobre la partida del consumo privado del PIB (ver gráficos de abajo).

Por último, nos gustaría destacar la clara desaceleración de los precios de producción en el mes de diciembre, tanto en el índice general como en el subyacente. Tal y como sucedía en el apartado alemán, ello sería una señal constructiva para los registros de inflación, con la consideración especial de que, en el caso estadounidense, sí se puede justificar sin mayores dudas que el pico de los precios estaría detrás de nosotros.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana que arrancó con la misma tendencia que se ha vivido desde el comienzo del año con caída en rentabilidades, llegando a mediados de semana el bono alemán a 10 años por debajo del 2% (el nivel más bajo en lo que va de año) y el bono español a 10 años por debajo del 3%. En el caso del bono americano a 10 años, alcanzó su mínimo de rentabilidad en el 3,36%. Tras diversas comparecencias en Davos entre la que destaca la intervención de Lagarde manteniendo su tono hawkish de la ultima reunión del BCE, recordando que el objetivo principal del BCE es alcanzar una inflación del 2%, el mercado rebotó hasta el 2,15% el bund o al 3,10% el español 10 años. Como consecuencia, también rebota el bono americano a niveles del 3,45%. Como conclusión, los miembros del BCE nos recuerdan el discurso que dieron en las últimas subidas, el principal objetivo ahora mismo es llegar a inflaciones del 2% y hasta entonces no nos podemos relajar. Es por ello que nosotros aprovechamos al comienzo de semana para seguir vendiendo nombres que se han beneficiado de este rally y que han perdido atractivo como es el caso de Barclays 2034, Ericsson 2029, NH 2026 o el AT1 de Ibercaja. Además aprovechamos este rally para deshacer la posición en los fondos más conservadores de Volkswagen 2023 a distintos plazos ya que por normativa ESG, no podemos mantener empresas con controversia. Por otro lado, en los fondos más conservadores, aprovechamos para añadir cosas a corto plazo que vemos con valor y que nos sirven como alternativa a los bonos de Volkswagen al ser “green bonds” como es el caso de Credit Agricole 2023 o Acciona 2025. También añadimos, sin ser “green bond” Leonardo 2025 y Santander UK 2025.

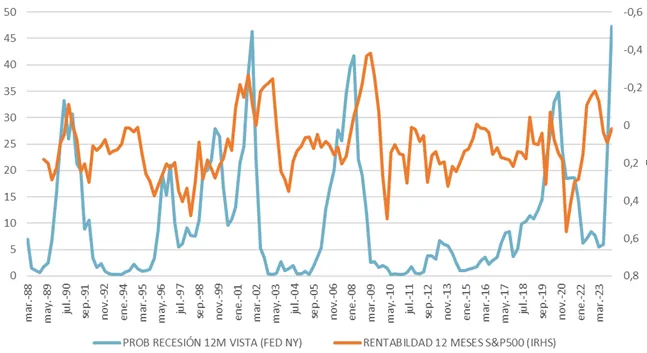

En Renta Variable, semana de recorte en los principales índices bursátiles, tras el fulgurante comienzo de año, especialmente en Europa. Así, a la apertura, el S&P 500 retrocede un 2.1%, un 1.43% el Nasdaq 100 y un 0.77% el Euro Stoxx 50. Y es que tras el potente arranque de año de los índices, apoyado en unos mejores datos, mejor dicho, menos negativos, tanto de actividad, sentimiento como precios, hasta los inversores más optimistas tienen que rendirse a la evidencia de que la probabilidad de recesión económica está en aumento y, sobre todo, que las valoraciones de las bolsas no descuentan, ni siquiera, una ralentización, como muestra un PER del S&P 500, para los próximos 12 meses, de 16.6x.

La siguiente gráfica muestra el indicador de la FED de recesión a 12 meses vista, junto al movimiento del S&P 500 (invertido) en esos siguientes 12 meses. Aunque sabemos que el nivel de inversión de la curva americana, también en máximos de décadas, está influyendo mucho en este índice de recesión, los fundamentales y el sentido común nos indican que el S&P 500 debería poner rumbo sur, hacia niveles más bajos.

Es cierto que los índices de Europa y Emergentes parten de valoraciones mucho más razonables, pero también es cierto que, aunque la inflación se normalice, esto no justificaría tipos de interés anormalmente bajos ni niveles de valoración de bolsas altos, pues la masa monetaria se está reduciendo y esto aumenta excepcionalmente las probabilidades de recesión.

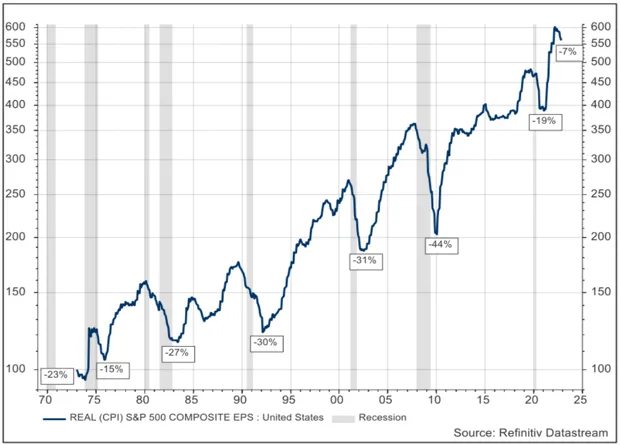

Y es que la bajada de inflación podría tener un efecto adverso sobre los beneficios que, de media, suelen caer por encima del 25% durante las recesiones fuertes. Si sumamos a esto una bajada de precios, el efecto sobre las ventas nominales y, por ende sobre los beneficios nominales, podría ser aún más negativo.

Fuente: The Macro Strategy Partnership LLP.

En definitiva, el escenario macro recomienda prudencia, mucha más de la que han mostrado los índices bursátiles. Pese a que es muy probable que se haya visto el pico de inflación, también es probable que los niveles de tipos permanezcan altos por más tiempo, que los consumidores, finalmente, frenen el consumo basado, en gran parte, en ahorro y crédito, y que las empresas tengan dificultades para traspasar todos los incrementos de costes a precios.

Seguimos con niveles muy bajos de exposición a renta variable, incluso con exposiciones negativas en nuestros fondos más conservadores, esperando que se ponga en precio unos menores beneficios.

En las semana, hemos deshecho la posición en Vinci, tras las revalorización experimentada. También hemos reducido, ligeramente, el peso de Verallia, igualmente tras su fuerte repunte en los últimos meses.

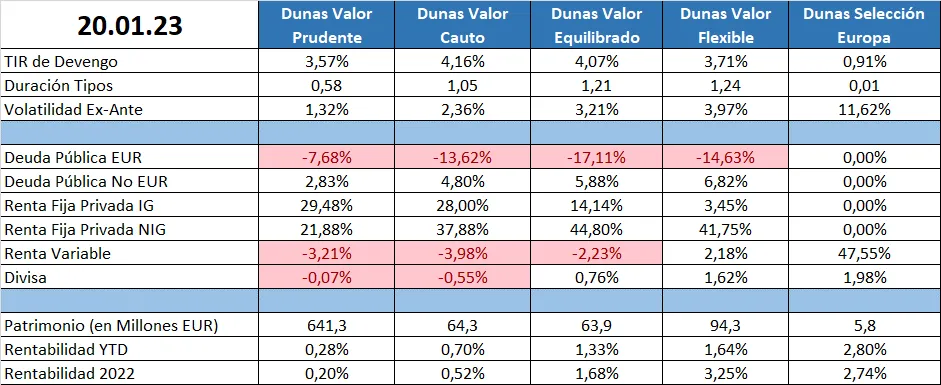

POSICIONAMIENTO a 20.01.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros