Mejora en la inflación de la UME y claro optimismo macro en EEUU

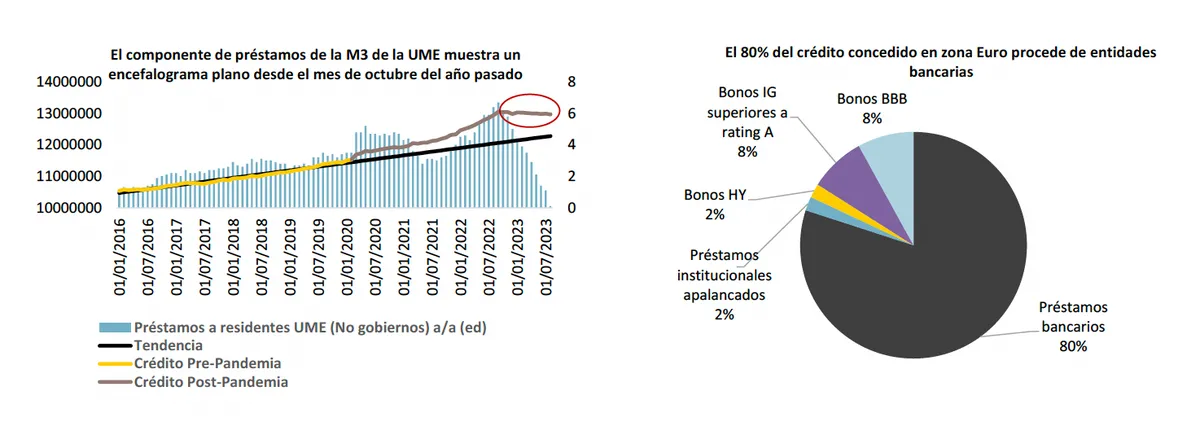

En el frente MACRO, cerramos una semana donde los datos macro más importantes se publicaron en la Zona Euro. En este sentido, y pese a que su impacto en los mercados tiende a ser muy limitado, siempre nos gusta analizar brevemente los pormenores de la M3. En este apartado, más allá de la nueva caída de esta variable hasta el -1.3% interanual en el mes de agosto, lo más relevante volvió a ser el comportamiento de las partidas que están relacionadas con el flujo de crédito a la economía real. De esta manera, el componente de préstamos a residentes volvió a plantear una lectura muy pobre y totalmente en línea con un escenario de estancamiento (ver gráfico de abajo a la izquierda), lo que sigue siendo un reflejo claro de los efectos de las subidas de tipos realizadas por el BCE. Al mismo tiempo supone un elemento adicional que respaldaría una dinámica de crecimiento muy baja e incluso negativa en los próximos meses, sobre todo si tenemos presente que la mayor parte de la financiación europea descasa en las entidades bancarias.

El análisis anterior también tiene claras implicaciones en el medio plazo. Y es que, a diferencia de anteriores momentos donde el crecimiento de la Zona Euro se pudo ver afectado por elementos que podrían llegar a ser considerados como un tanto puntuales (pandemia o incluso crisis energética), en esta ocasión la razón que justificaría la debilidad sería el BCE, la cual tendría un componente algo más estructural, en la medida que no son de esperar recortes de tipos en un periodo de tiempo bastante prolongado. Teniendo esto presente, podemos llegar a la conclusión de que las expectativas de ver una recuperación relativamente intensa a lo largo del 2024 podrían llegar a ser consideradas como optimistas.

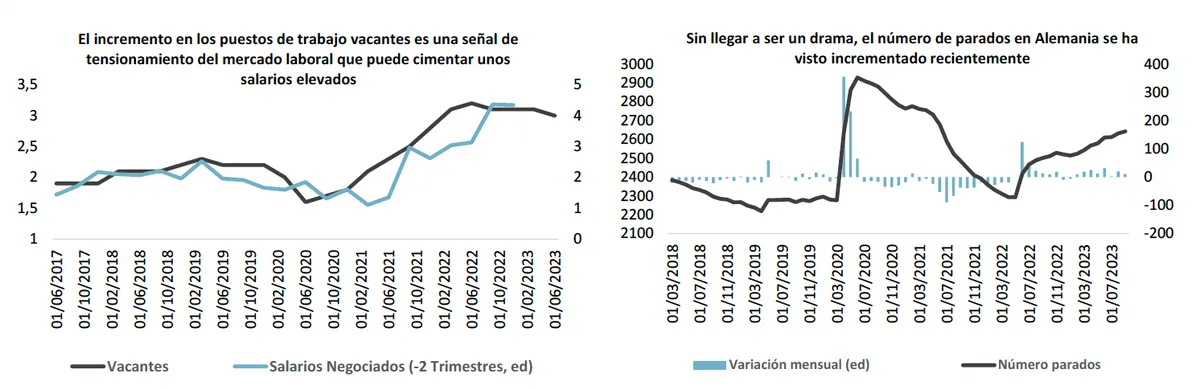

En cualquier caso, tampoco queremos mandar un mensaje del todo caótico, ya que existen algunos elementos que evitarían desarrollos especialmente negativos. Uno de los principales está en un mercado laboral que sigue mostrando grandes señales de tensionamiento, tal y como muestra el elevado número de puestos de trabajo vacantes que sigue existiendo en la Zona Euro en estos momentos (ver gráfico de abajo a la izquierda) y que, por lo tanto, no hace pensar en una caída especialmente pronunciada en este apartado. Sin ir más lejos, pese a los problemas acumulados en Alemania a lo largo de los últimos tiempos, el número de parados ha aumentado de manera bastante limitada (ver gráfico de abajo a la derecha), lo que no deja de ser una noticia favorable.

Otro de los elementos interesantes de esta semana fueron los datos de IPC de septiembre de varias de las principales economías de la Zona Euro y el propio agregado de la UME. En este sentido, los registros vinieron a confirmar las sensaciones positivas que veníamos señalando desde hace algún tiempo, planteando una ralentización marcada, tanto de la inflación general como de la subyacente (ver gráfico de abajo a la izquierda). En este sentido, es cierto que una parte del resultado final se debe a elementos de índole estadístico, ya que en septiembre del año pasado el gobierno de Alemania retiró varias ayudas destinadas a rebajar el coste del transporte, lo que justificó un repunte de los precios en ese momento que, en la comparativa interanual actual, genera un efecto base negativo que ayuda a minorar las cifras de inflación. Adicionalmente...