La mutualización de la deuda europea 2.0 entra en escena | Informe Semanal Dunas Capital 17.10.22

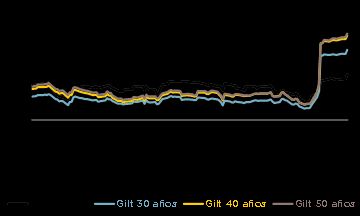

En el frente MACRO, buena parte de la atención volvió a estar puesta en el Reino Unido, dónde parece que el cambio de la política fiscal de Truss toma forma. La curva de gobierno doméstica sigue ofreciendo desarrollos netamente desordenados, y una muestra clara de ello la encontramos en la notable volatilidad que predominó en los tramos más elevados (ver gráfico de abajo), alternando subidas y bajadas de gran consideración en cortos espacios de tiempo.

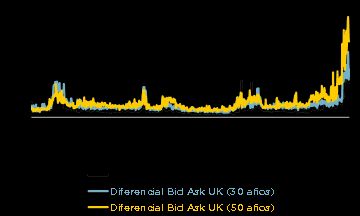

Durante buena parte de esta semana se pudieron evitar episodios todavía más dramáticos por la intervención del BoE en el mercado, comprando grandes cantidades de Gilts, las cuales llegaron a alcanzar los 13.000 millones de libras solo durante el pasado miércoles. Sin embargo, en alguna ocasión ya señalamos que, más allá del papel preponderante que podría llegar a tener la Autoridad en esta crisis, la misma se sustentaba en el terreno macroeconómico, ya que el plan fiscal anunciado por el gobierno de Truss, de ser aplicado como se dio a conocer en un principio, ocasionaría un notable deterioro del contexto fiscal que chocaría claramente con los riesgos inflacionistas que atraviesa la economía en estos momentos y la política monetaria netamente restrictiva que el BoE quiere aplicar. Todo ello generaba una especie de tormenta perfecta para el mercado de deuda pública doméstico que, además, se vio aderezada por un contexto de notable iliquidez en los bonos de gobierno, con unos diferenciales Bid-Ask cada vez más elevados (ver gráfico de abajo).

Teniendo esto presente, las noticias de ayer donde se planteaba un cambio de 180 grados en las medidas fiscales podrían ser el inicio de una cierta reconducción de la situación. En cualquier caso, al igual que comentábamos en el pico de la crisis, antes de sacar cualquier tipo de conclusión es necesario conocer el plan del gobierno en su totalidad. Ello hace que el 31 de octubre sea una fecha importante, ya que, al menos en teoría, es el momento en el que se presentará la famosa letra pequeña.

Unión Europea: Planes energéticos y… ¿emisión conjunta de deuda?

En la Zona Euro, la falta de datos macro de interés fue sustituida por noticias relevantes, estando muchas de ellas relacionadas con Alemania. En primer lugar, se difundió la información de que el gobierno de Scholz estaba por la labor de emular algunas de las estrategias implementadas durante la pandemia dando luz verde a la emisión conjunta de bonos de la UE para financiar los planes energéticos de los distintos países europeos. De confirmarse finalmente (Reuters se apresuró a desmentirla), la idea supondría dar un paso más en la mutualización de la deuda, lo que significaría un paso muy positivo para unos países de la periferia que siguen estando ahogados por los notables desequilibrios de sus cuentas públicas.

Desde nuestro punto de vista, existen diferentes opciones en el caso de que se quisiera abordar esta tarea, cada una con sus puntos positivos y negativos:

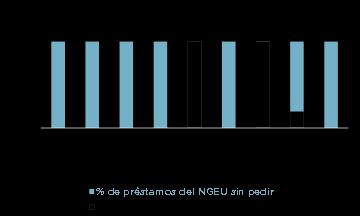

- Acudir a NGEU: Probablemente se trate de la opción más sencilla en algunos casos, ya que estamos hablando de un vehículo que ya está habilitado y que todavía dispone de recursos ociosos, ya que la mayoría de los países de la UE no han utilizado los préstamos que están disponibles, como puede ser el caso de España. Sin embargo, otras economías como Italia o Grecia sí que han hecho uso de los mismos, siendo ya destinados para proyectos concretos y aprobados por la Comisión Europea (ver gráfico de abajo). Evidentemente, cambiar dicha utilidad no es imposible, pero sí bastante costoso y, muy probablemente, supondría un desafío logístico de calado.

- SURE: Se trataría de reeditar la herramienta destinada al pago de prestaciones por desempleo durante la pandemia. Ello pasaría por volver a emitir deuda por parte de la UE y la liquidez resultante destinarla a los países que la requieran en forma de préstamos a tipos competitivos. Sin duda se trataría de una opción interesante, aunque no la ideal para los países más comprometidos, ya que seguiría aumentando su apalancamiento.

- NGEU 2.0: Consistiría en copiar la fórmula del Next Generación, lo que significaría que la deuda emitida por la UE se dirigiría a los países en forma de préstamos y transferencias directas. Sería la opción más favorable para los intereses de los países de la periferia europea, ya que estaríamos hablando de la mayor aproximación a la famosa mutualización. En cualquier caso, supondría un acuerdo muy difícil de alcanzar y probablemente no exento de tensión interna dentro de los gobiernos de los países del norte, con Alemania a la cabeza, donde la postura de uno de los partidos de la coalición (FDP) siempre ha sido muy crítica con este extremo.

Desde nuestro punto de vista, es altamente probable que una iniciativa de emisión conjunta acabe por cristalizar. En este sentido, conviene tener presente que las necesidades de emisión de deuda de las distintas economías de la UME no paran de crecer, lo que supondrá un desafío notabilísimo para muchas de ellas sin tener el paraguas de protección del BCE en forma de compra de activos y, además, precipitando sendas subidas de tipos. De esta manera, dejar a países como Italia sin ningún tipo de respaldo sería ir quemando etapas para ver una nueva crisis de deuda a la velocidad del rayo. De igual manera, de las alternativas planteadas anteriormente, la más probable sería la segunda, ya que entendemos que es la que presenta menos escollos.

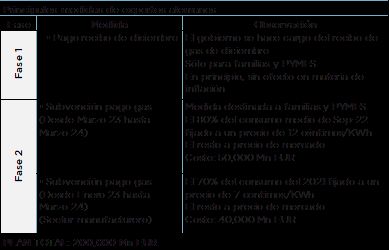

La segunda noticia fue la propuesta de los expertos alemanes para el plan energético de 200.000 millones de euros que dio a conocer hace poco el gobierno. En este sentido, lo primero que hay que señalar es que todavía no se ha tomado una decisión final, aunque las líneas maestras serían las siguientes:

- El gobierno se haría cargo del pago del recibo del gas del mes de diciembre de las familias y locales comerciales (se excluyen empresas manufactureras y energéticas).

La ganancia que se obtendría estaría sujeta a impuestos, por lo que no estaríamos hablando de un beneficio total.

- Subvención del gas desde marzo del 2023 hasta marzo del 2024 (ambos inclusive).

Básicamente se trata de establecer un precio fijo al gas en ese periodo de tiempo para familias y PYMES. El mismo sería de 12 céntimos por MWh y se aplicaría al 80% del consumo medio originado en septiembre del 2022. Todo lo que superase ese benchmark estaría vinculado al precio que cotice en el mercado.

- Subvención del gas desde enero del 2023 hasta marzo del 2024 a empresas manufactureras (ambos inclusive)

Estaríamos ante la misma idea que hemos señalado anteriormente, sólo que el precio fijado sería de 7 céntimos el MWh y el benchmark se calcularía con el consumo medio del 2021.

Según el documento, se estima que el coste del punto 2 ascendería a unos 50.000 millones de euros, mientras que el del 3 sería de unos 40.000. Es decir, en agregado estaríamos hablando de unos 90.000, lo que dejaría los 110.000 restantes para el resto de las iniciativas (compensación a proveedores por comprar gas por debajo de coste, inyecciones de liquidez o capital a empresas que lo necesiten, etc.…).

Calcular el efecto que el plan puede llegar a tener es sumamente complejo, entre otras cosas porque todavía no hay una iniciativa aprobada sobre la que trabajar. En cualquier caso, asumiendo los elementos señalados anteriormente y partiendo de la cotización actual de los futuros del gas para los próximos meses, creemos que las acciones podrían significar un ahorro para las familias de algo más del 20% respecto a la situación que habría sin la aplicación de la estrategia en cuestión. Por lo tanto, estamos hablando de un alivio relevante, aunque no desproporcionado.

En materia de inflación, lo primero que hay que decir es que el pago del recibo del gas en diciembre (punto 1 anterior) no debería de tener impacto alguno en los registros de IPC, ya que la medida no afecta al precio en sí, sino al pago. Más allá de eso, hemos tratado de calcular lo que sería el precio teórico bajo las condiciones anteriormente señaladas, para, posteriormente, calcular su variación interanual, aplicándole el peso correspondiente de la misma en las lecturas de IPC. Bajo esas condiciones podríamos esperar un nivel medio de inflación entorno a un 1.0% menor que sin la aplicación del plan en cuestión, estando el principal impacto en los meses de verano (ver gráfico de abajo).

Es importante señalar, que el grado de incertidumbre que rodea estos cálculos es máximo. En primer lugar, porque todavía no sabemos los detalles efectivos del plan y, además, los mismos se basan en las cotizaciones de unos futuros que pueden cambiar.

EEUU: La inflación sigue dando titulares…e incrementando el riesgo en los mercados

Por último, nos tocaría analizar brevemente lo que fue la publicación del dato de inflación de EEUU correspondiente al mes de septiembre. En este sentido, lo primero que habría que señalar es que las referencias continuaron mostrando niveles sumamente elevados, tanto en el índice general como en el subyacente, con el agravante añadido de que esta segunda variable experimentó una aceleración hasta el 6.6% interanual. Teniendo esto presente no se puede decir que el tono del indicador fuese especialmente favorable y, desde luego, sigue validando una política de subidas agresivas de tipos por parte de la Reserva Federal (de hecho, los 75 puntos básicos en la próxima reunión habría que considerarlos como un hecho). Más allá de eso, hay algunos elementos que nos gustaría precisar:

- El componente de la vivienda volvió a ser clave en el resultado final, con una subida del +0.4%, lo que supuso una contribución de un 0.2% a la variación mensual de los precios. Es decir, descontando esta referencia, el resultado del IPC habría sido del +0.2%, lo que plantearía un tono algo menos negativo.

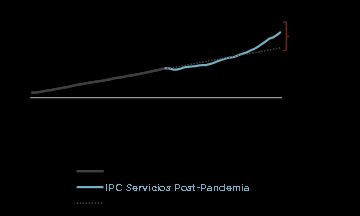

- La partida de servicios mantuvo un tono claramente alcista, incluso ajustando la misma del efecto de la energía. Este elemento es de lo más preocupante que se puede encontrar, ya que continúa reflejando una deriva muy cíclica, hasta el punto de que el componente ya se encontraría más de un 4.0% por encima del nivel de tendencia que había antes de la pandemia (ver gráfico de abajo).

Sin duda todos estos elementos son de tinte negativo, pero ello no quiere decir que todos los elementos presentes en la publicación fuesen desfavorables. En este sentido, nos gustaría señalar los más relevantes:

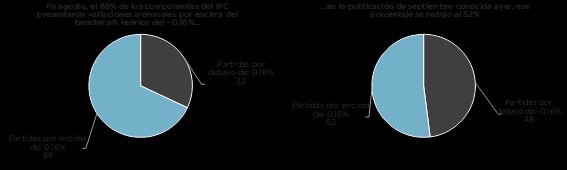

- El porcentaje de partidas que experimentaron subidas mensuales por debajo del objetivo no oficial de la Reserva Federal que ya hemos explicado en este mismo espacio en otras ocasiones (+0.16%) aumentó de manera relevante, pasando del 32% al 48% (ver gráficos de abajo). En cualquier caso, conviene ser cautelosos con estas lecturas, ya que pueden estar muy sesgadas por el comportamiento del crudo y sus ramificaciones.

- Ya estamos observando caídas relativamente importantes en los precios de las casas en EEUU, lo que acabará trasladándose al componente de la vivienda anteriormente señalado. En cualquier caso, volvemos a resaltar que este efecto no se verá en el corto plazo, sino que habrá que esperar hasta bien entrado el 2023. De hecho, en los próximos meses, los riesgos siguen sesgados a ver aumentos de consideración.

- En lo que al índice de servicios se refiere, los desarrollos en el mercado laboral resultan importantes. En este sentido, tal y como señalamos en la publicación de la semana pasada, ya se están observando algunas señales de debilidad que auguran un menor volumen de contratación y ralentización de los salarios, aunque, tal y como sucede con el caso de la vivienda, habrá que esperar un cierto tiempo antes de ver esta realidad.

Es decir, asumiendo que la referencia de IPC fue negativa, lo cierto es que las señales para ver una ralentización de los datos de inflación a lo largo del 2023 siguen estando presentes. La parte negativa es que, para que estos desarrollos acaben por cristalizar, es imprescindible que la Reserva Federal no rebaje su tono y, muy probablemente, se tenga que pasar por un contexto de recesión y quién sabe si por algún tipo de shock de mercado adicional.

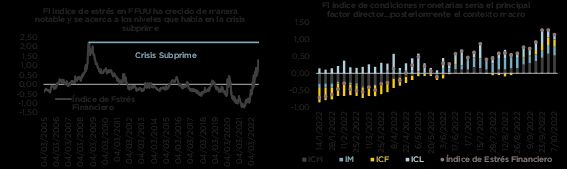

Para valorar este último punto, hemos construido un indicador de estrés, el cual consta de los siguientes elementos:

- Condiciones monetarias (ICM):

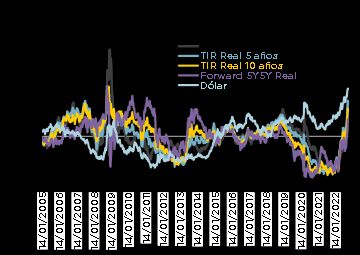

Estaría formado por la diferencia entre las rentabilidades reales de la curva de Treasuries (2, 5 y 10 años, además del 5Y5Y) y la estimación del tipo de interés real neutral (r*) que exista en cada momento. La razón de utilizar esta variante es que nos permite contextualizar la situación de manera mucho más práctica, ya que no es lo mismo tener una TIR real en el +1.0% hace 10 años que actualmente, entre otras cosas porque la estimación de la r* en aquella época era mucho más elevada. Adicionalmente, también introducimos la cotización del dólar efectivo real.

- Condiciones macro (IM):

Se trata de un índice formado por la publicación de indicadores de primer orden, centrando la atención en varios índices adelantados (componentes del ISM, NFIB, confianza de consumidores y NAHB, por ejemplo).

- Condiciones financieras (ICF):

Hablamos de un índice que mide la situación de los mercados en función de sus desarrollos.

- Índice de liquidez en el mercado de Treasuries (ICL):

Se mediría mediante varios elementos, aunque el input más destacado sería el diferencial Bid-Ask de los bonos de gobierno estadounidenses.

Según nuestros cálculos, el índice de estrés se encuentra en estos momentos en una zona de máximos desde el 2009, superando contextos tan complejos como los observados durante la pandemia en el 2020, aunque todavía un tanto lejos de la tensión observada en el 2008 con la crisis subprime. Ello ya debería de trasladar una primera señal de alerta, puesto que se evidencia que las condiciones actuales están muy lejos de ser las óptimas.

Entrando un poco más en el detalle, conviene señalar que el componente de las condiciones monetarias (ICM) sería el que más aporta a la difícil situación señalada anteriormente. En este apartado, el fuerte tensionamiento observado en las rentabilidades reales sería un elemento importante, ya que estamos hablando de diferenciales respecto al r* que superarían claramente los 100 puntos básicos. Adicionalmente, la fortaleza del dólar también estaría contribuyendo de manera muy notable.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana marcada por el dato de inflación norteamericano del jueves. Comienzo de semana siguiendo la tendencia de la semana pasada, llegando a máximos de tires de los últimos 10 años tanto en bonos de gobierno en Europa como en Estados Unidos. A raíz de la publicación, donde el dato de inflación empeoró una décima (8,2%) respecto a lo esperado por el mercado, se vivió un fuerte rebote en las rentabilidades de gobierno. El bund antes del dato llegó a sobrepasar el 2,40% para rebotar hasta el 2,15% y hoy ha vuelto a la tendencia de las últimas semanas para situarse en el 2,30%. El caso del bono norteamericano rebotó hasta el 3,85% y ahora roza el 4%. En el caso del bono español reboto desde 3,58% a 3,31% y ahora se encuentra en el 3,48%. Seguimos pensando que no sería sorprendente encontrar estas rentabilidades en niveles más altos. Por ello, frente al rebote del jueves vendimos bonos franceses 10 años al 2,87% (ahora mismo se encuentra en niveles similares).

En crédito, el high yield se encuentra en 620 puntos mientras que el investment grade alcanza los 130 puntos. Durante esta semana, en los fondos más conservadores vendemos IMI a 7 años para comprar bonos a corto plazo, como LG Chemicals a 2023 o Leaseplan a 2024, que cuentan con indicador medioambiental. En el resto de la gama, seguimos añadiendo bonos subordinados investment grade de mayor plazo como National Nederlanden, Generali o Swiss Life.

En Renta Variable, semana de festivo y de volatilidad. En cuanto a los índices, acaban la semana planos, salvo el Nasdaq 100 que cae un 1.4%. Por sectores, las aerolíneas han ido publicando los buenos datos del trimestre estival y hacen del sector de Ocio y Transporte uno de los mejores de la semana, junto con Retailers. Por el lado negativo, Tecnología pierde cerca de un 5% y Servicios Financieros un 1.5%.

Las bolsas comenzaban la semana con continuidad bajista, a la espera del dato de inflación en EEUU. Dicho dato fue continuista, en el sentido de reafirmar que la inflación alta es consistente, más allá de que llegue el pico o no, el entorno económico para el futuro próximo es de inflaciones más altas que los objetivos de los bancos centrales y, por tanto, tipos altos por más tiempo. Tendremos que esperar a ver si la medicina administrada, en forma de rápidas subidas de tipos, es capaz de frenar la demanda.

Las caídas YTD de los principales índices bursátiles, incorporan los ajustes de las nuevas condiciones monetarias sobre la valoración, pero consideramos que, a nivel general, aún no incluyen unos beneficios esperados acordes con una economía en ralentización, y mucho menos en recesión. Por todo ello y, por el mayor atractivo relativo de algunos bonos e híbridos, seguimos esperando para comprar renta variable. Ha comenzado la publicación de resultados el tercer trimestre, resultados que pueden decantar el rumbo de los índices para los siguientes meses. Pese al sesgo negativo por inflación y costes, algunas empresas están viendo un viento de cola con la apreciación del dólar, como las empresas de lujo, por ejemplo.

Tácticamente, hemos aprovechado la volatilidad posterior al dato de inflación norteamericano para vender unas Put 9000 sobre Nasdaq 100, vencimiento diciembre 2022, venta que nos aportaría una rentabilidad anualizada del 10%, siempre y cuando el Nasdaq 100 acabe por encima de 9000, a 16/12/22.

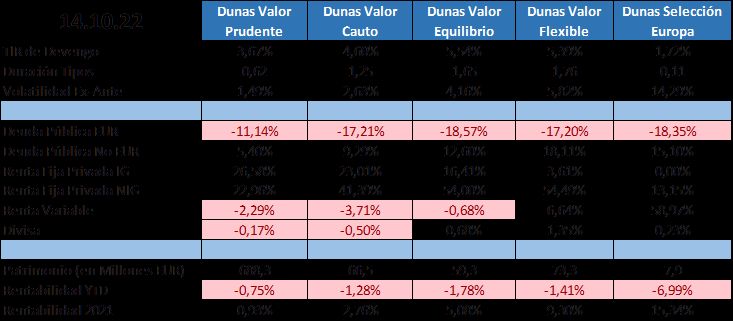

POSICIONAMIENTO a 14.10.22: