No todo cuadra en la desinflación que el mercado descuenta para EEUU | Informe Semanal Dunas Capital 21.11.22

En el frente MACRO, los datos de China continuaron mostrando su lado más negativo, y tal y como ha sucedido a lo largo de los últimos meses, la peor parte se la llevó el consumo privado, donde se vuelven a apreciar las mismas señales de debilidad que venimos apuntando a lo largo de buena parte de este año:

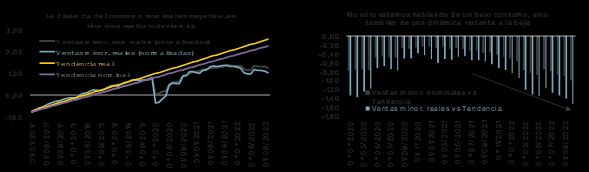

- Las ventas al por menor de octubre descendieron, situándose por debajo de las expectativas del mercado. Más allá de eso, cabe destacar que esta caída supone el segundo peor dato del año (sólo superado por el registro de marzo tras el cierre agresivo derivado de la crisis sanitaria). Además, conviene tener presente que este tipo de resultados está siendo la nota predominante en lo que llevamos de ejercicio, ya que el 70% de las publicaciones se han saldado con contracciones de la actividad (ver gráficos de abajo).

- La dinámica del gasto de las familias es sumamente mejorable. En relación con este punto, queremos precisar que la publicación de las ventas minoristas a la que estamos haciendo referencia se realiza en términos nominales y, por lo tanto, se ve influenciada por el precio de los bienes y servicios. De esta manera, utilizando los registros recientes de IPC para aproximar el resultado real, veríamos que la situación sería incluso más negativa que la señalada anteriormente, alejándose en mayor medida de su particular línea de tendencia (ver gráficos de abajo).

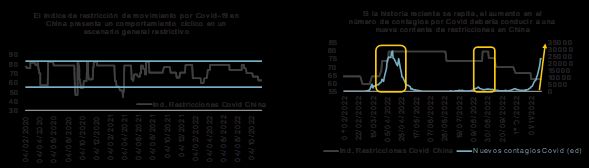

A la hora de explicar las causas de esta situación, parece evidente que la política de Covid cero que a día de hoy persigue el gobierno debe de ser tenida en consideración. En este sentido, conviene resaltar que la economía china continúa siendo una de las más estrictas en este apartado, planteando una estrategia netamente restrictiva, pero con un claro componente cíclico que viene determinado, evidentemente, por la situación de la crisis sanitaria que exista en cada momento. Desde nuestro punto de vista, a día de hoy, ello traslada un riesgo macro bastante claro, ya que los nuevos contagios están aumentando una vez más de manera exponencial, llegando a situarse en niveles similares a los que hubo en marzo con el envite de Ómicron. De esta manera, una extensión del “modus operandi” que ha imperado hasta la fecha, muy probablemente llevaría aparejado un nuevo cierre duro, lo que supondría un argumento negativo adicional para el crecimiento de la economía, aunque probablemente durante un periodo de tiempo limitado (ver gráficos de abajo). Es cierto que últimamente se ha relajado levemente el posicionamiento estricto, por lo que se podría evitar un deterioro tan significativo como el que se observó en el pasado, pero en modo alguno se puede hablar de una retirada de la política actual en toda su extensión.

Otro factor importante que penaliza el contexto general es la crisis inmobiliaria que sigue mostrándose muy activa. Y es que los datos que se han contabilizado recientemente apuntan a un mayor debilitamiento del sector, con descensos todavía más pronunciados en las viviendas iniciadas, pese a lo cual los desequilibrios existentes entre la oferta y la demanda continúan siendo muy cuantiosos. De esta manera, los niveles de inventarios de inmuebles mantienen su clara tendencia alcista, incluso en las zonas Tier 1 y, al mismo tiempo, el tiempo estimado de absorción de los mismos en las condiciones actuales del mercado se muestra irreductible (ver gráfico de abajo).

Finalmente, todo ello ha llevado al gobierno a enfrentar el problema de manera mucho más agresiva, anunciando un plan de apoyo a la industria del Real Estate. Estamos hablando de una iniciativa de hasta 16 medidas, entre las cuales destacarían:

- Apoyo financiero a las entidades sólidas.

- Mayor acceso a fondos de preventa para los promotores solventes.

- Extensión de los plazos de pago para las compañías, permitiendo la renegociación de la deuda con los acreedores.

- Esfuerzos adicionales para terminar los proyectos inmobiliarios inacabados.

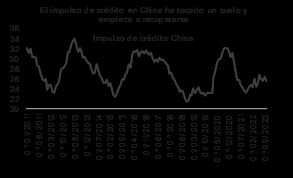

Desde nuestro punto de vista, estas acciones pueden dar un mayor apoyo, aunque difícilmente supondrán un cambio drástico en el proceso de debilidad que existe en la actualidad, especialmente en el corto plazo. En cualquier caso, estas y otras medidas sí están planteando un cambio en la dinámica del impulso de crédito en el país (ver gráfico de abajo), lo que ayudará a dar algo más de soporte macro en un periodo de tiempo prudente, tanto a nivel doméstico como, probablemente también en términos globales.

En EEUU los datos de precios de producción correspondientes al mes de octubre también sorprendieron a la baja, lo que ayudó a dar algo más de empaque a la lectura de IPC que se había producido la semana pasada. En cierta medida, ya habíamos planteado que la rebaja sustancial que se había producido en los cuellos de botella de los suministros a nivel global estaba empezando a manifestarse en una continua desaceleración en el coste de fabricación de los productos intermedios, lo que también se dejó notar de manera bastante clara en la publicación que estamos analizado (ver gráfico de abajo).

Desde nuestro punto de vista, existen elementos de base lo suficientemente sólidos como para esperar que esta dinámica constructiva se mantenga en el tiempo y, por lo tanto, es bastante probable que las noticias por esta vía sigan siendo favorables. Sin embargo, no todo encaja a la hora de plantear un escenario de desinflación en toda su extensión y, por lo tanto, sería sumamente precipitado sacar conclusiones especialmente expansivas en materia de política monetaria por varias razones:

- La más importante de todas ya la analizamos en mayor detalle en la publicación de la semana pasada. Y es que, pese a reconocer los avances que se han realizado en el apartado inflacionista, lo cierto es que estamos todavía muy lejos de poder plantear ni siquiera un inicio de normalización en esta materia.

- Adicionalmente, conviene tener presente que los datos de consumo, sin llegar a ser excepcionalmente positivos, sí que reflejan una solidez bastante relevante. Una muestra clara de ello la tuvimos esta semana con las ventas al por menor del mes de octubre, las cuales plantearon un crecimiento nominal bastante relevante que, además, superó las previsiones del mercado. En este sentido, como siempre hemos planteado, a la hora de valorar la fortaleza real del gasto de las familias conviene deflactar la referencia, lo que nos proporciona un contexto de claro estancamiento, pero en unos niveles que se mantienen casi un 9.0% por encima de lo que marcaría la tendencia prepandemia (ver gráfico de abajo). Es decir, asumiendo que la situación real no es tan extraordinaria como lo que evidencian algunas cifras macro, lo cierto es que la misma sigue siendo bastante sólida.

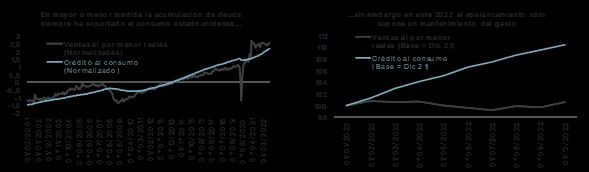

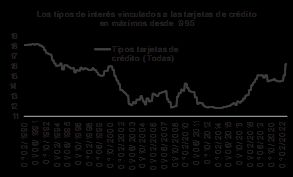

No deja de ser interesante esta resistencia del consumo en un contexto teóricamente negativo, dominado por una reducción importante de la renta real. Desde nuestro punto de vista, un factor relevante a la hora de explicar esta situación es la notable acumulación de crédito por parte de las familias, lo que permite “compensar” la menor capacidad de compra que genera la elevada inflación actual (ver gráfico de abajo).

En realidad, tampoco estamos hablando de algo nuevo, ya que el gasto de los hogares siempre ha descansado en este tipo de variables. Sin embargo, pese a que el contexto actual puede ayudar a sostener la situación, lo cierto es que no deja de plantear unas bases un tanto limitadas, por las siguientes razones:

- Con un crecimiento tan notable de apalancamiento, el consumo real se ha mantenido bastante plano a lo largo de los últimos meses (ver gráfico de abajo).

- La política de subida de tipos ya está dejándose notar en el coste de la financiación lo que probablemente acabe incidiendo de manera negativa (ver gráfico de abajo).

- Pese a que los indicadores agregados todavía no muestran señales negativas, lo cierto es que se están sucediendo noticias que evidencian una mayor predisposición de las empresas a reducir sus plantillas. En este sentido, no deja de ser interesante la planteada por FedEx al inicio de la semana, señalando despidos todavía sin cuantificar a las puertas de la temporada de Acción de Gracias, Black Friday y Navidad.

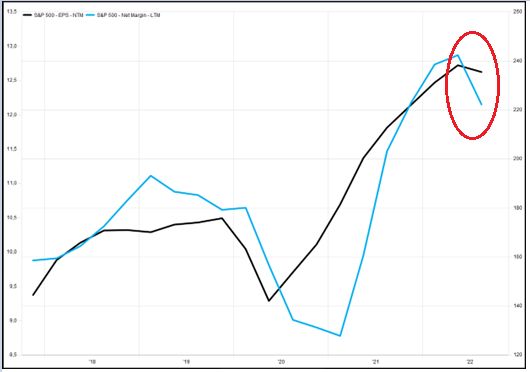

- Pensándolo bien, se trata de una situación que no deja de tener bastante sentido, ya que, más allá del incremento observado en el coste de las materias primas, la política monetaria implementada por la Reserva Federal va a suponer un fuerte aumento en los costes de financiación de las empresas que históricamente siempre se ha traducido en una reducción de los márgenes (ver gráfico de abajo).

La cuestión última sería valorar hasta qué punto el nivel de llegada que se está manejando en estos momentos (entre el 4,75% y 5,0%) será suficiente para conseguir debilitar la demanda en mayor medida. En este sentido, nuestra idea sigue siendo que con esta política debería bastar y, por lo tanto, sigue siendo nuestro escenario base. Pero a la hora de señalar contextos alternativos, sin lugar a duda, el riesgo de ver acciones más agresivas destaca claramente por encima del resto y tampoco estamos hablando de un escenario irreal ni mucho menos.

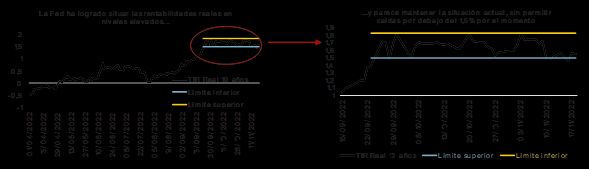

En última instancia, más allá del nivel de llegada que se pueda plantear en EEUU, lo que es claramente evidente es que la Reserva Federal aboga por mantener unas condiciones monetarias restrictivas durante un periodo de tiempo extenso, lo cual lleva necesariamente incorporada la necesidad de situar las rentabilidades reales en un claro terreno positivo. En este sentido, la labor de la Autoridad está siendo muy efectiva, logrando aumentar la TIR a 10 años de forma relevante y, posteriormente, precipitar una lateralidad de esta entre el 1.85% y 1.50%. Teniendo esto en consideración, desde nuestro punto de vista, la parte baja de ese rango va a ser defendida con uñas y dientes por parte de los miembros del Consejo, planteando mensajes hawkish en el momento en el que se ve que la misma se ve amenazada por una dinámica compradora por parte del mercado. Una muestra bastante clara de ello la tuvimos esta misma semana, donde la referencia llegó a cerrar en el 1.45% el pasado miércoles, precipitando una intervención agresiva de Bullard al día siguiente que recondujo la situación (ver gráficos de abajo). Por lo tanto, ello nos puede servir de “termómetro” a la hora de vislumbrar cuándo podremos tener algún tipo de acontecimiento que puede generar un tensionamiento de la curva de Treasuries y más concretamente de las TIRes reales.

Por último, nos gustaría hacer un breve apunte sobre la devolución anticipada de las TLTRO’s realizada en el día de hoy, con un resultado final bastante por debajo de lo que se esperaba en un principio (296.000 millones vs 600.000). En realidad, la horquilla del consenso era sumamente amplia (entre 200.000 y 1.5 billones de euros), lo que implica que, en realidad, se habría situado en la parte baja de ese rango, lo que enfatiza aún más en el sesgo negativo de la operación.

No cabe duda de que las cifras serán recogidas con bastante decepción por parte de un BCE que se ha establecido como objetivo una rebaja de su balance especialmente cuantiosa por esta vía. Es cierto que todavía quedaría la ventana de diciembre, donde la involucración de las entidades de crédito podría crecer, aunque los antecedentes actuales no son los mejores ni mucho menos. Desde nuestro punto de vista, a falta de conocer los números del próximo mes, las consecuencias más inmediatas serían las siguientes:

- El exceso de liquidez en el sistema se reducirá de forma menos relevante de lo que cabría esperar en un primer momento.

- Una continuidad de esta dinámica podría dar peso a la parte más hawkish de la Autoridad Monetaria y precipitar una política bastante más agresiva de lo inicialmente pensado en el cese de las reinversiones para compensar esta situación, tanto en términos de timing como de intensidad. Incluso, llegado el momento se podría plantear subir tipos de forma más agresiva.

HECHOS RELEVANTES en las Carteras: En Renta Fija, sigue el buen tono en el mercado con los bonos de gobierno de largo plazo especialmente bien pagados, protegidos por la ilusión o esperanza de que los bancos centrales bajarán el ritmo de subidas. La inminente recesión que tenemos a la vuelta de la esquina y la lejanía en el tiempo de tipos de interés medios altos acordes con inflaciones elevadas son suficientes para que, a la mínima duda, los inversores compren bonos. Nosotros seguimos pensando que bonos al 2% con inflaciones del 8 o 10% son difíciles de compaginar. Pero el mercado puede ser muy persistente y no se puede estar permanentemente en contra del flujo. El carry ya es interesante y lo sigue siendo especialmente en los bonos de crédito, que siguen pagando cerca de 500pb sobre la curva swap a 5 años en los bonos crossover. Seguimos por tanto en zona de rango, pero con cierto sesgo comprador durante estos días. Disfrutemos del momento mientras dure. Por otro lado, y tal y como ya hemos comentado, el crédito sigue siendo en nuestra opinión lo más atractivo. Esta semana participamos en el primario del bono hibrido de TELEFONICA call a 10 años y de la aseguradora holandesa ASR Netherland, a plazo similar y ambos por encima del 7% anual. Compramos más UNICAJA senior no preferente por encima del 7% también. Son rentabilidades muy elevadas. Finalmente cambiamos bonos de Volkswagen a corto plazo por bonos de la división de camiones del mismo grupo, de nombre TRATON, a 3 años a cerca del 4,5% anual. Son firmas de primer nivel emitiendo por fin a TIRes muy atractivas, con lo que es un buen momento para los cazadores de bonos.

En Renta Variable, semana de ligeras recuperaciones de los principales índices, salvo el Nasdaq 100, continuando con el sentimiento de mercado de desinflación, tras los datos de inflación y precios de producción de EEUU. Por sectores, en Europa lideran las subidas bancos y Financieras y Utilities, mientras que los que más caen son Real Estate, Distribución y Sector Autos. Las probabilidades de que los escenarios de subidas de tipos marcados por Fed y BCE sean suficientes para controlar, finalmente, la inflación está aumentando. Esto, unido a la situación tan negativa de partida de todos los indicadores de sentimiento, han provocado un rebote de las bolsas. En nuestra opinión se trata de esto, de un movimiento técnico que no responde a un cambio relevante en los fundamentales. Este escenario fundamental base sigue siendo normalización de tipos reales, ralentización económica forzada por los bancos centrales, y presiones en los márgenes empresariales que, junto con mayores impuestos, conllevan irremediablemente a esperar caídas en las bolsas. Seguimos defendiendo que el ajuste visto en los índices bursátiles refleja, casi exclusivamente, el nuevo entorno de tipos normalizados, pero no el consiguiente ajuste a la baja de beneficios.

Ahondando en lo comentado anteriormente, la caída vista en los márgenes empresariales en EEUU aún no se ha reflejado en los beneficios esperados por el consenso de analistas, por lo que seguimos manteniendo la exposición a renta variable en los niveles más bajos de la historia de Dunas Capital.

Fuente: Factset y Dunas Capital

En cuanto a las operaciones realizadas, estamos deshaciendo una de nuestras principales posiciones, Flow Traders, tras los cambios de estrategia y de estructura anunciados. A cambio, en el Dunas Selección Europa, hemos reforzado las posiciones en el resto de las principales posiciones: Shell, Total, Verallia, Sanofi, ABI, Stellantis, TEF, Bayer, Anima y Heidelberg.

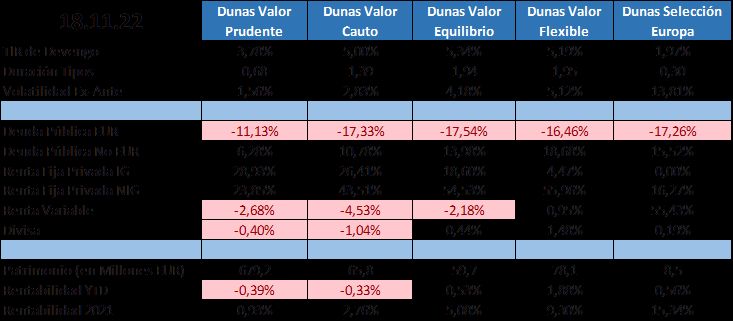

POSICIONAMIENTO a 18.11.22:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros