Precios de producción al alza...y márgenes empresariales a la baja | Informe Semanal Dunas Capital 24.10.22

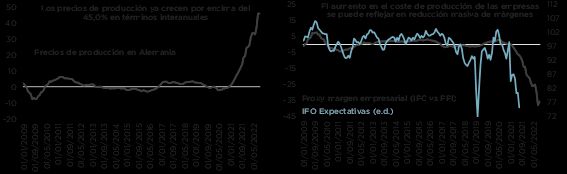

En el frente MACRO, una de las referencias más destacadas de esta semana fue la publicación de los precios de producción de Alemania correspondientes al mes de septiembre, los cuales prácticamente se mantuvieron en los niveles de agosto, reflejando un crecimiento interanual del 45.8%. Esto sigue enfatizando en uno de nuestros mensajes más recurrentes, ya que el aumento de costes que esta situación supone para las compañías es repercutido muy parcialmente a precios finales, con datos de inflación en el entorno del 10%, lo que traslada una reducción de márgenes de gran intensidad y, al mismo tiempo, repercute negativamente en la confianza de las empresas (ver gráficos de abajo).

De igual manera, ello es un reflejo bastante claro de los riesgos inflacionistas que atraviesa la economía en estos momentos, pero hay algunos elementos que ayudan a matizar esta idea o, por lo menos, ponen un ligero punto de dulzor dentro de lo amargo de la situación que rige actualmente:

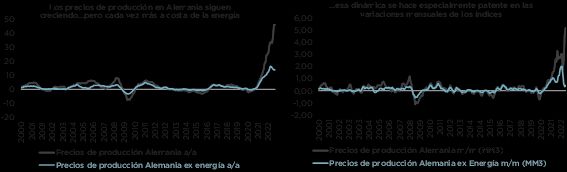

- Se observa que existe una divergencia cada vez más acentuada entre el índice general y el subyacente. Además, la misma no se aprecia solamente en la comparativa interanual, sino que es igualmente extrapolable a las variaciones mensuales, lo que ofrece un mayor grado de solidez (ver gráficos de abajo).

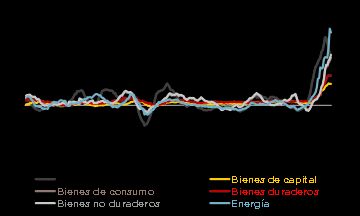

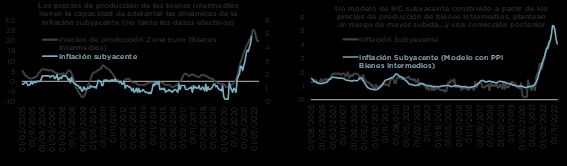

- El componente de bienes intermedios continuó ratificando el cambio de tendencia observado hace varios meses, experimentando una nueva desaceleración hasta el 18.4% interanual. Evidentemente, seguimos hablando de registros muy elevados, pero conviene tener presente que venimos de lecturas del 24.7% en abril, por lo que tampoco se puede hablar de un avance menor (ver gráfico de abajo).

Tal y como señalamos en la presentación de este martes, la importancia de esta última variable el bastante elevada, ya que puede adelantar dinámicas en los precios de los bienes de consumo y, en última instancia, de la inflación subyacente (ver gráficos de abajo). En cualquier caso, volvemos a señalar que existe un retraso no menor entre un acontecimiento y otro y, por lo tanto, dudamos que vayamos a ver resultados especialmente positivos en el más corto plazo. De hecho, tal y como refleja el resultado del modelo planteado a continuación y que utiliza como input, precisamente, los precios de producción de productos intermedios, no sería del todo una sorpresa que las próximas lecturas de IPC sigan estando sesgadas al alza, por lo que habrá que tener una buena dosis de paciencia. De igual manera, este elemento seguiría siendo claramente insuficiente para justificar una normalización inflacionista en un periodo más que prudente.

Es decir, por más elementos positivos que se puedan extraer de este dato en cuestión, los mismos no van a cambiar la hoja de ruta del BCE, por lo que es de esperar que el sesgo en su política monetaria se mantenga. Ello implicará ver mayores subidas de tipos (de hecho, se espera una nueva acción de 75 puntos básicos para la semana que viene) y avanzar hacia una reducción de su balance, lo que probablemente suponga poner las bases para adelantar la devolución del saldo vivo de las TLTRO’s y, al mismo tiempo, dejar de reinvertir una parte del vencimiento de los activos en cartera para el año que viene. Todos estos puntos serán importantes en la reunión del próximo jueves y los analizaremos en mayor detalle en el siguiente informe.

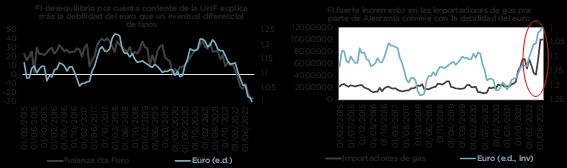

Otro factor muy interesante fue la publicación de la balanza por cuenta corriente de la UME correspondiente al mes de agosto, la cual reflejó un déficit de 26.300 millones de euros. Desde nuestro punto de vista este factor es importante por varios motivos:

- La repercusión que puede llegar a tener sobre la cotización del euro.

- Las señales que envía sobre la trascendencia de la crisis de energía en el modelo de crecimiento de Alemania y, por extensión, de la Zona Euro.

En lo que al primer elemento respecta, lo cierto es que muchos integrantes de mercado parecen estar muy preocupados por el diferencial de rentabilidad que existe entre la Fed y el BCE, ya que puede incidir en un debilitamiento de la divisa europea. Este extremo sería totalmente cierto, pero, al mismo tiempo, obvia elementos fundamentales que pueden llegar a ser incluso más destacados que la mayor o menor divergencia en materia de política monetaria que pueda existir en un determinado momento. Y es que, derivado de los altos precios de la energía, el coste de las importaciones en la Zona Euro se ha disparado, enterrando por completo el superávit por cuenta corriente que siempre ha caracterizado a esta economía y sobre el cual se sustentaba parte de la fortaleza que el euro ha tenido respecto al dólar a lo largo de los último años (ver gráficos de abajo).

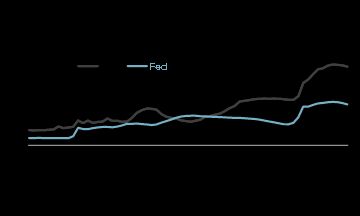

Evidentemente, ello no quiere decir que el BCE no deba arrimar el hombro a la hora de rebajar la presión sobre su divisa, ya que otros factores como la descompensación de su balance con respecto al PIB también explicarían los desarrollos recientes (ver gráfico de abajo). Pero alerta de que no estamos hablando únicamente de un problema de política monetaria, sino de variables que van incluso más allá. Sirva como ejemplo el hecho de que el diferencial de rentabilidades entre EEUU y Alemania llegó a ser sensiblemente mayor en el pasado, sin que ello supusiese una penalización del euro tan notable como la actual.

El segundo punto es incluso más relevante desde un punto de vista estructural. Y es que, a lo largo de los últimos años, Alemania y por extensión la Zona Euro, han basado su modelo de crecimiento en la importación de crudo y gas rusos a precios reducidos, para poder incrementar la competitividad de sus empresas y, de esa manera, generar un fuerte músculo en el comercio exterior vía exportaciones. En este sentido, la crisis energética en la que estamos inmersos tiene la capacidad de cambiar las reglas del juego. Evidentemente, ello despierta muchas cuestiones y focos de incertidumbre, como la capacidad de las empresas germanas para adaptarse a esta nueva realidad o incluso la posibilidad de que la economía tenga de adoptar un nuevo modelo que, de alguna manera, altere las bases que han prevalecido a lo largo de los últimos años. En función de todo ello podremos llegar a ver hasta qué punto la capacidad de crecimiento a largo plazo de la economía se verá penalizada.

En EEUU, observamos algunos datos positivos y registros de actividad real un tanto divergente, pero en nuestra opinión la recesión está cada vez más cercana. Por un lado, los datos vinculados al mercado inmobiliario plantearon un sesgo negativo, con un descenso moderado en las ventas de viviendas de segunda mano de septiembre y una nueva contracción en las peticiones de hipotecas, lo que pone las bases para seguir viendo debilidad en los próximos meses. Adicionalmente, la construcción de casas cayó de manera importante (-8.1%), lo que evidencia que los problemas del sector van más allá de la mera labor comercial, sino que también afectan a los promotores, tal y como señala la tendencia reciente de la confianza de constructores NAHB (ver gráfico de abajo).

En el lado positivo se continuó observando una notable solidez en las demandas de desempleo, lo que, al menos en teoría, debería limitar la probabilidad de ver registros especialmente negativos en el mercado laboral en el más corto plazo.

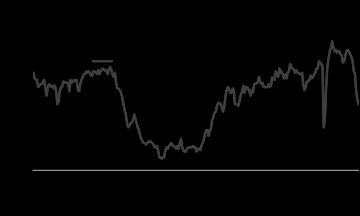

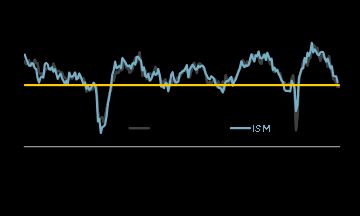

En cualquier caso, nuestra atención se continuó centrando en los indicadores adelantados, con la publicación de algunas encuestas manufactureras regionales que sirven de guía para ver lo que puede ser el comportamiento del ISM de octubre. En este sentido, no hubo grandes variaciones, aunque la mayoría se mantuvieron en terreno negativo, lo que puede llegar a pesar en el comportamiento de la referencia principal. En este sentido, teniendo en consideración las cifras que tenemos en estos momentos, no se puede descartar ni mucho menos una caída por debajo de los 50 puntos (ver gráfico de abajo), lo que todavía no sería consistente con un escenario de recesión, aunque incrementaría su probabilidad claramente.

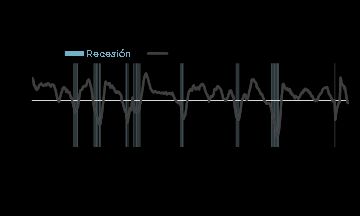

Otra referencia que estaría en línea con esta visión sería el LEI del mes de octubre, el cual planteó un descenso, situando la lectura interanual en el -1.44%. Este dato sería uno de los principales indicadores adelantados del PIB estadounidense, ya que siempre que el mismo ha encadenado tres descensos consecutivos, poco después se materializó una recesión. De hecho, desde 1962 hasta la actualidad, tan sólo habría ofrecido una señal falsa en el 1967, lo que le otorga un grado de fiabilidad cercano al 90% (ver gráfico de abajo).

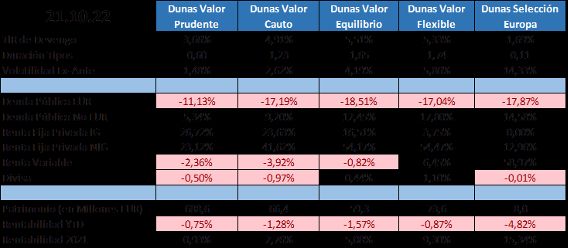

HECHOS RELEVANTES en las Carteras: En Renta Fija, la expectativa de continuación en la escalada de tipos de interés por parte de los bancos centrales se traslada a caída en precios, fundamentalmente en los bonos de gobierno. El Bund alemán pasa del 2,30% al 2,45% mientras que el Treasury americano rebasa con fuerza el 4,00% hasta el 4,25%. El crédito ha tenido un comportamiento relativamente positivo, con el high yield europeo a 5 años estrechando ligeramente hasta los 605 puntos de spread y el investment grade haciendo lo propio hasta los 125 puntos. Nosotros somos más positivos con el crédito que con las curvas de gobiernos europeos, que además de verse afectadas por las subidas de tipos, están afectas por las políticas fiscales expansivas que se están acometiendo para limitar el impacto de las subidas de tipos y de la crisis energética en la economía real. Hoy mismo el parlamento alemán ha aprobado la ruptura del techo de deuda establecido en su Constitución, para permitir un plan de ayuda a empresas y hogares frente al alza del gas y la electricidad, por valor de 200.000 millones de euros.

En cuanto a actuaciones en las carteras, pocos cambios en términos de crédito, estando ya en niveles de inversión altos de inversión en esta clase de activo (y niveles de inversión muy bajos o negativos en renta variable). Sí que incrementamos algún crédito fundamentalmente en sector financiero, como venimos haciendo las últimas semanas. Nos gustan las perspectivas del sector asegurador (particularmente vida) y sector bancario. Ambos se ven beneficiados de las subidas de tipos de interés. Adicionalmente, creemos que la banca puede estar más presionada sobre beneficios vía impuestos por lo que puede optar por seguir reforzando su solvencia, ya mucho más robusta que antaño, por lo que preferimos ser bonistas dentro de la estructura de capital. Así, a lo que ya teníamos, añadimos esta semana deuda senior preferred de Sydbank 2025, Credito Agricola 2026 y Unicaja 2025 a TIR media por encima del 5%. También subordinado AT1 de Intesa, por encima del 10%. En el lado de las ventas, deshacemos la posición en bono subordinado de Volkswagen. Por último, en niveles del Treasury del 4,25% añadimos posición en toda la gama, como cobertura general ante escenarios de risk-off siendo en nuestra opinión el activo seguro de mayor calidad (vs bund) para los próximos meses, tanto por situación macroeconómica como por situación energética.

En Renta Variable, balance positivo en términos de rentabilidad para las bolsas en el momento en el que escribimos estas líneas; Euro STOXX +2,4%, S&P 500 +2,3% e IBEX 35 +1,5%. Por sectores, destacan por el lado positivo tecnología (+5,3%), Real Estate (+4,1%) y autos (+3,4%), mientras que por el lado negativo tenemos telecomunicaciones (-2,5%), comida y bebida (-2,1%) y salud (-1,4%).

Esta semana ha dado comienzo la publicación de resultados del tercer trimestre, habiéndolo hecho ya el 20% de las empresas del S&P 500 y el 11% de las europeas. En EE.UU., el beneficio reportado hasta la fecha es un 4,5% superior a lo estimado por el consenso, mientras que en Europa se ha batido por un +6.3% frente a las expectativas. Nos hemos encontrado con decepciones en compañías de consumo discrecional y con elevada exposición a China, como Adidas que cae un -10% hoy. También ha habido sorpresas positivas como Netflix, que ha doblado el número de suscriptores esperado en el trimestre, aunque, eso sí, ha empezado a guiar al mercado a que es hora de empezar a fijarse en el beneficio, y no tanto en el crecimiento de usuarios. Respecto a nuestras compañías, una de cal y otra de arena. Por un lado, Ericsson y Nokia han decepcionado debido a mayor duración en las negociaciones para renovar los acuerdos de patentes que tienen con unos fabricantes de smartphones muy concretos. Por el otro lado, Verallia continúa con su estrategia de entrega, subiendo precios por encima de costes, lo que ha podido realizar de forma pausada gracias al tiempo ganado con la política de cobertura del gas.

A nivel global, las expectativas de beneficios continúan cayendo en EE.UU., pero no en Europa. Seguimos pensando que deben continuar cayendo y estamos posicionados para ello con un posicionamiento conservador en equity y preparados para incrementar riesgo por esta vía a niveles inferiores. No hemos realizado operaciones relevantes.

POSICIONAMIENTO a 21.10.22: