Ralentización en China y datos moderadamente favorables en EEUU | Informe Semanal Dunas Capital 22.05.23

Empezamos nuestro artículo de hoy haciendo una pequeña referencia a la importante batería de datos que se conoció en China, destacando especialmente las ventas al por menor y la producción industrial del mes de abril, los cuales trasladaron señales de enfriamiento después de toda la efervescencia vinculada a la reapertura de la economía. En este sentido, lo primero que conviene tener presente es que las tasas interanuales con las que suelen presentarse estos indicadores están claramente condicionadas por el cierre observado en la economía a lo largo de buena parte del año pasado, lo que genera un efecto base positivo que puede llegar a introducir señales confusas. Es por ello que, a la hora de valorar la situación actual, tenga bastante más sentido fijarse en la tendencia de las variaciones mensuales, ya que no van a estar tan influenciadas por este fenómeno estadístico.

En lo que al consumo privado respecta, lo cierto es que el resultado se situó bastante por debajo de las previsiones y su incremento respecto al mes de marzo fue relativamente discreto, afianzando la desaceleración que ya había comenzado hace un tiempo, lo cual no deja de ser bastante lógico, dado el alto grado de actividad observado a principios de año (ver gráfico de abajo a la izquierda). El problema reside en saber hasta qué punto, esta situación forma parte de una lógica corrección o si, por el contrario, nos encontramos ante el inicio de una pauta de debilidad que puede extenderse en el tiempo. Desde nuestro punto de vista, a la hora de analizar este extremo, el mercado laboral supone un elemento básico y, en este apartado, las señales son mixtas, ya que, pese a que la tasa de paro agregada se mantiene bastante baja, el desempleo entre las personas jóvenes se ha situado en máximos de los últimos años, alcanzando un 20.4% (ver gráfico de abajo a la derecha), lo que parece evidenciar un problema creciente a la hora de poder absorber nuevos trabajadores.

El contexto ofrecido por la producción industrial fue bastante más preocupante, planteando dos elementos importantes:

- Pese al considerable efecto base positivo que señalamos anteriormente, la variación interanual de la referencia tan sólo contabilizó un incremento del 5.6%, lo que evidencia una dinámica de fondo negativa.

- En línea con lo anterior, la lectura mensual experimentó una contracción del –0.5% (ver gráfico de abajo), lo que supone el resultado más bajo desde el descalabro observado en el mes de febrero del 2020 a causa de la pandemia y, exceptuando ese momento, un mínimo en la serie histórica que aparece en Bloomberg.

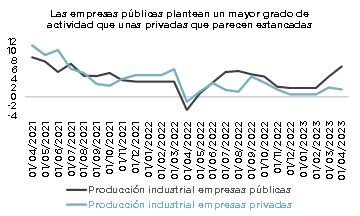

En realidad, esta referencia no hizo más que constatar el tono negativo que las encuestas manufactureras ya llevan un tiempo trasladando, con un PMI nacional claramente por debajo de los 50 puntos. Evidentemente, a la hora de analizar dónde se concentran las noticias negativas, el sector privado resaltaría por encima de todos, ya que las empresas que tienen algún tipo de vínculo con el Estado tienden a plantear un contexto más favorable que la media cuando el agregado es negativo (ver gráfico de abajo). Ello sigue planteando dudas razonables sobre la capacidad que las primeras pueden llegar a tener a la hora de justificar una mejora en las condiciones de empleo anteriormente analizadas, lo que respaldaría la posibilidad de que el consumo siga mostrando mayores señales de cierta fatiga.

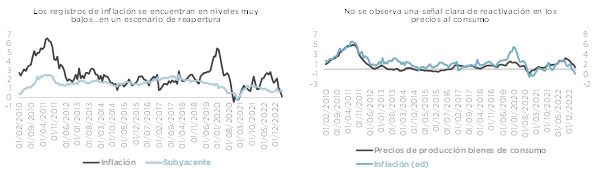

A todo ello se le une unas lecturas de IPC que están planteando registros sumamente reducidos, tanto en el índice general como en el subyacente y sin grandes perspectivas de que esta situación vaya a cambiar en un periodo de tiempo prudente, tal y como se desprende de la dinámica de los precios de producción (ver gráficos de abajo). Ello sería un reflejo de que la economía sigue creciendo bastante por debajo de su capacidad y evidencia que la misma puede entrar en una dinámica de ralentización algo más profunda a lo largo de la segunda parte de este año. Teniendo esto presente, no sería del todo extraño que en poco tiempo se empiece a valorar la posibilidad de que se apliquen nuevos estímulos, donde, una vez más, la política monetaria tendría bastante poco que decir al ser la misma ya claramente expansiva. Ello dejaría el gasto público como principal línea de defensa, aunque conviene señalar que, en este apartado, también existen algunos impedimentos, como la acumulación de desequilibrios públicos de envergadura creciente.

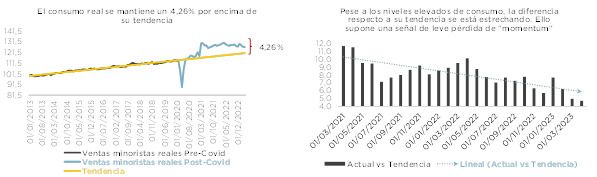

En otro orden de cosas, en EEUU también se publicaron referencias interesantes, destacando especialmente las ventas minoristas de abril. En este sentido, el aumento del índice general en un +0.4% mensual justificó un mayor optimismo macro para el consenso del mercado, ya que se lograba romper la tendencia de caídas que se había observado en los meses de febrero y marzo, además de dejar el saldo de la referencia en el año en un respetable (2.0%). En este sentido, sin querer desmerecer en modo alguno las implicaciones favorables que hemos planteado, queremos volver a resaltar que esta referencia se publica en términos nominales y, por lo tanto, hay que tener presente el impacto que los precios pueden llegar a tener en el resultado final. De esta manera, si tenemos presente que la lectura de IPC de ese mismo periodo conocida la semana pasada registró un alza mensual del +0.4%, la lógica nos dice que, en términos reales, lo que se apreció fue algo más parecido a un estancamiento del consumo de las familias, lo que sigue siendo un contexto mejor que el observado en las últimas dos publicaciones, pero que dista bastante del incremento de actividad señalado. Al mismo tiempo, sigue evidenciando que, el grado de actividad observado desde principios del 2021 hasta la fecha sería más equiparable al mantenimiento que otra cosa (ver gráfico de abajo), lo que tampoco supone un drama, ya que el nivel de la referencia todavía estaría claramente por encima de su tendencia, aunque sí contextualiza el optimismo general.

Llegados a este punto, la duda reside en saber si se observarán señales de debilidad mucho más evidentes en el futuro o si, por el contrario, seguiremos en la dinámica relativamente digna que existe actualmente. En este sentido, hay dos elementos que pueden ser importantes:

- El primero sería la evolución del mercado laboral, el cual ya hemos señalado en ocasiones anteriores que empieza a ofrecer señales de ralentización, aunque sin llegar a ser alarmantes. En este sentido, la caída de las demandas de desempleo observada esta semana puede considerarse favorable, aunque, siendo realistas, no cambia la dinámica alcista que lleva imperando a lo largo de los últimos meses (ver gráfico de abajo).

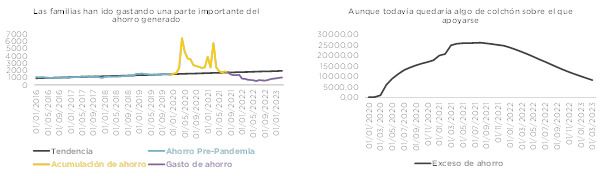

- El segundo sería el volumen de exceso de ahorro acumulado por las familias. En este apartado, lo cierto es que buena parte del mismo se ha ido consumiendo a consecuencia del efecto drenaje de renta real que la inflación ha ido generando a lo largo de los últimos meses. En cualquier caso, si aproximamos esta variable como la diferencia entre el nivel de liquidez existente y su tendencia histórica, veríamos que el agregado aglutinado entre principios del 2020 y mediados del 2021 todavía no se habría gastado en su totalidad, quedando todavía algo más de 500.000 millones de dólares (ver gráficos de abajo), lo que puede generar todavía un cierto soporte en materia de consumo.

Es decir, pese a que las bases para mantener un consumo por encima de su tendencia comienzan a verse cada vez más limitadas, el contexto agregado tampoco permite vislumbrar una caída drástica en este apartado, sobre todo si la dinámica del mercado laboral sigue siendo moderadamente favorable.

HECHOS RELEVANTES en las Carteras: En Renta Fija, volvemos a buscar los máximos en TIR de los últimos meses. Justo cuando empezaba a pensarse que las subidas de tipos estaban contadas o incluso acabadas, y que cualquier dato podría volver a empujar las tires de medio y largo plazo, hacia el 2% en el caso de la curva euro y del 3% en el dólar, las rentabilidades de los bonos inician de nuevo la senda contraria. Así, el Bund vuelve a alcanzar el 2,5% y el T-Note el 3,70%, y los spreads de crédito se mantienen contenidos y se estrechan en general contra los gobiernos. Mucha oferta de nuevo papel gubernamental, política fiscal todavía expansiva, posible acuerdo sobre el techo de gasto en USA… en el fondo probablemente la sensación de que los tipos, incluso en claro inicio de desaceleración económica, no van a situarse mucho más abajo de donde están.

Nosotros hemos subido ligeramente la duración de los fondos hasta los 2 años ( 0,9 años en el DV Prudente) y aquí de momento nos plantamos. Si el T-Note puede acercarse de nuevo al 4% y el Bund al 3% hay que dejar espacio y capacidad, para añadir más riesgo de plazo. Durante estos días añadimos algunos nombres ya conocidos en fondos que puedan necesitar algún ajuste por aumento patrimonial y poco más. Los nombres que tenemos lo siguen haciendo bien contra los gobiernos y aun mantienen valor, luego no hay motivo para venderlos. La compresión de spread nos ayuda a mantener retornos positivos pese a la caída de valor por el efecto duración. Hay que esperar y ver donde nos lleva este nuevo movimiento de subida de tires para en su caso añadir mas a tires mas altas. Estos días volvemos a mejorar la cobertura con Bobl, compramos pequeños importes de Gruopama, Enel LT2, Crelan 2028, Eramet 2028, y vendemos el ultimo primario de Caixabank 2027 no preferente, que ya consideramos algo caro.

En cuanto a nuestro fondo Dunas Valor PRUDENTE, poca actividad al encontrarse el fondo en plena fusión con el Dunas Valor Cauto. Mejoramos la cobertura realizada con los Bobl alemanes además de añadir algunos bonos de Enel. Vendemos el ultimo primario de Caixabank 4 años no preferente, que ya consideramos algo caro.

En Renta Variable, semana de subidas en las bolsas en la que va afianzándose la narrativa de economía fuerte que sólo sufrirá un aterrizaje suave, lo cual llevará a contener la inflación y, por tanto, una bajada de tipos por parte de los bancos centrales. Así, el Euro STOXX sube un +1,6%, el S&P 500 un +2,1%, y el Nasdaq vuelve a las andadas anotándose un +3,6%. Por sectores, se desmarca tecnología (+5,1%), seguido de viajes y ocio (+3,5%) y autos (+3,2%). Por el lado negativo, tenemos utilities (-2,6%), retail (-1,2%) y telecomunicaciones (-1,0%).

El crecimiento de BPA anual estimado por el consenso de analistas de Factset para el Euro STOXX en 2023 ha pasado de ser negativo al +0,9%. Esta mejora de los beneficios ha supuesto el principal driver de la subida de la bolsa en Europa, ya que la tasa de descuento implícita del mercado se ha mantenido estable. En Estados Unidos, en cambio, el driver de la subida ha sido distinto. Mientras el crecimiento anual de BPA estimado por el consenso de Factset para 2023 se mantiene estable en el 1,5%, la prima de riesgo se ha comprimido en 10ppbb, lo que refleja un sesgo claramente cíclico.

No hemos realizado operaciones relevantes, y seguimos con bajo peso en renta variable. Seguimos pensando que la expectativa del mercado de bajada de tipos sin caídas de los beneficios empresariales es demasiado optimista, y debe corregir una de las dos variables. Si la economía y los beneficios empresariales siguen fuertes, no debería haber motivo para disminuir los tipos. Por el contrario, si los tipos caen, debería ser porque los beneficios bajan, así como la inflación.

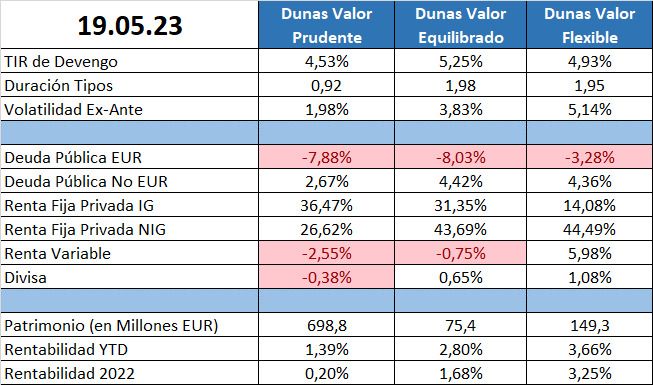

POSICIONAMIENTO a 19.05.23: