Semana complicada para la Fed | Informe Semanal Dunas Capital 20.02.23

En el frente MACRO, cerramos una semana un tanto compleja para los bancos centrales en su lucha contra la inflación, especialmente en lo que se refiere a la Reserva Federal. En este sentido, nos gustaría destacar tres elementos conocidos esta semana que, al menos desde nuestro punto de vista, incrementan la posibilidad de ver un nivel de llegada más elevado que el 5.25% que se había dibujado en un principio:

· El dato de IPC de enero.

· Algunas referencias de actividad real, destacando en este apartado las ventas al por menor también de enero.

· La publicación de las nuevas previsiones de déficit fiscal para los próximos años por parte de la Oficina Presupuestaria del Congreso (CBO).

En lo que al primer punto de refiere, lo cierto es que no todos los elementos fueron negativos, ya que, tanto la inflación general como la subyacente, experimentaron una desaceleración adicional que, en parte, estaría en sintonía con el escenario de desinflación que comenzó a trasladar Powell en sus comparecencias de este mes. Adicionalmente, parece probable que esta direccionalidad se pueda mantener en un periodo de tiempo prudente a partir del momento en el que el componente de vivienda empiece a recoger las caídas de los precios de los inmuebles que ya se están produciendo en estos momentos.

En cualquier caso, dejando esto a un lado, la parte más preocupante vendría marcada por la composición del índice, ya que la misma abre la puerta a que esa ralentización que esperamos pueda llegar a ser menos relevante de lo estimado. Esta idea se fundamentaría en los siguientes factores:

Las lecturas mensuales continuaron situándose claramente por encima de nuestro benchmark de inicio de normalización de las presiones inflacionistas (+0.2%), lo que sigue trasladando una idea de alta fortaleza de los precios.

- Es más, el porcentaje de componentes del IPC que presentaron variaciones por encima de ese límite aumentó con bastante fuerza en el mes de enero, pasando de algo más del 50% a situarse por encima del 60%, lo que evidencia que estamos ante un contexto claramente generalizado (ver gráficos de abajo).

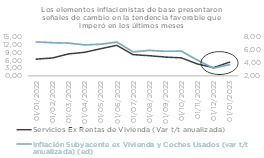

- La partida de servicios también reflejó un dinamismo creciente, incluso retirando de la ecuación todo lo que está relacionado con el sector inmobiliario (ver gráfico de abajo). Ello continuó planteando un sesgo claramente procíclico en la evolución de los precios al consumo, lo que supone un elemento preocupante que hay que vigilar de cerca.

- Directamente vinculado con lo anterior, conviene tener presente el comportamiento de lo que se viene a denominar la inflación Supercore, la cual partiría de la referencia subyacente retirando igualmente el componente de vivienda y de coches usados. Esta medida es importante porque estaría eliminando de la ecuación las partidas más volátiles y, por lo tanto, captaría de mejor manera las presiones inflacionistas de base. En este apartado, los últimos registros habían sido bastante favorables tal y como muestra la clara ralentización que había experimentado su variación trimestral anualizada. Sin embargo, en la publicación de esta semana se pudo observar un salto bastante agresivo, pasando desde el 3.17% hasta el 3.71%, lo que plantea una señal igualmente preocupante (ver gráfico de abajo).

Es decir, pese a que la direccionalidad de los precios sigue siendo la deseada e incluso es factible que se intensifique, el sesgo procíclico de la referencia se ha acentuado de manera importante, lo que requiere una reflexión. Además, creemos que ello puede estar vinculado con la fortaleza que el mercado laboral sigue mostrando, manteniendo unas tasas de desempleo claramente por debajo de la estimación de la NAIRU por parte de la Fed, lo que justificaría el mantenimiento de unos salarios escasamente compatibles con un contexto de normalidad inflacionista. En este sentido, desde nuestro punto de vista, los mismos tendrían que trasladar lecturas en el entorno del 3.0% durante un periodo de tiempo prudente, lo que chirría con los registros del 4.4% que plantearon las últimas ganancias medias por hora o del 5.1% en el caso del índice de coste de empleo del 4T22.

Respecto al segundo punto señalado anteriormente (ventas al por menor de enero), la fuerte subida experimentada por la referencia (+3.0% mensual), evidencia que la ralentización del consumo que se había observado en noviembre y diciembre tuvo una interrupción muy marcada en el inicio de este año. Es cierto que, al tratarse de una referencia nominal, la influencia de los precios puede llegar a ser decisiva y, en algunas ocasiones, enmascarar dinámicas de gasto real menos favorables. Pero este no sería el caso que nos ocupa ni mucho menos, ya que, incluso considerando este efecto, el índice se habría apuntado un salto bastante notable y, desde luego, estaríamos hablando de un grado de actividad más de un 8.0% por encima de la tendencia que había predominado antes de la pandemia (ver gráfico de abajo). Desde nuestro punto de vista, esta resistencia es un factor que puede jugar en contra de una desaceleración marcada de los datos de IPC, sobre todo si tenemos presente el sesgo procíclico en esta última variable que hemos comentado anteriormente.

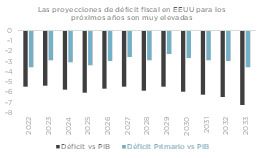

Por último, nos gustaría hacer una mención a las nuevas proyecciones de déficit fiscal publicadas por la Oficina Presupuestaria del Congreso estadounidense (CBO), donde se plantearon unas cifras francamente elevadas para este año y los siguientes, llegando a superar el 4.0% del PIB de manera bastante holgada en términos agregados (ver gráfico de abajo).

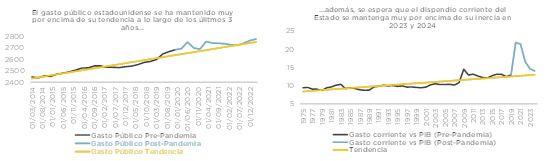

En este sentido, pese a que este elemento no suele aparecer en los debates respecto a la dinámica de inflación, lo cierto es que su relevancia cada vez es más notable, ya que este tipo de desequilibrios tienden a alimentar la corriente alcista sobre los precios, especialmente si, como sucede en el caso que nos ocupa, se mantienen en el tiempo de manera prolongada. Un ejemplo claro lo tenemos en la evolución de la partida de gasto gubernamental del PIB a lo largo de los últimos tres años, donde se pueden observar unos registros muy por encima de su tendencia histórica. Al mismo tiempo y en clara sintonía con lo que acabamos de comentar, las proyecciones de la CBO para este año y el siguiente, pasan por mantener un dispendio público corriente por encima de la inercia que había dominado antes de la pandemia, lo que resultaría especialmente importante ya que estamos hablando de variables estructurales (ver gráficos de abajo).

Desde nuestro punto de vista, es bastante improbable que el mantenimiento de estos tres factores identificados pueda significar una involución importante en los avances conseguidos en materia de IPC hasta la fecha, especialmente si la Reserva Federal persiste en su estrategia de tipos (algo que esperamos). Pero sí vemos factible que los mismos puedan contribuir a ver una menor desaceleración de lo que manejábamos en un principio y, por lo tanto, entendemos que se han incrementado los riesgos de acabar viendo un nivel de llegada superior al 5.25% por parte de la Fed. En cualquier caso, no queremos tomar una decisión final en este sentido basándonos tan sólo en los registros de un mes. Por lo tanto, analizaremos en profundidad los indicadores que se den a conocer en las próximas semanas, haciendo un especial hincapié en el dato de paro e de inflación de febrero. De esta manera, si apreciamos que los elementos que fondo que hemos comentado en este informe permanecen invariables, optaremos por aumentar nuestra visión del terminal rate en EEUU.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana marcada por algo de tranquilidad respecto a la semana anterior en la que hablaban los bancos centrales. Comenzaba la semana con un dato de la inflación norteamericana más elevado de lo esperado pero levemente inferior al mes anterior. En Europa, no se han publicado datos excesivamente relevantes en el mercado pero si siguen las declaraciones de los banqueros centrales, con el tono hawkish que se ha ido escuchando a lo largo del año donde siguen resaltando la idea de dos subidas de 50pbs en las próximas reuniones, como en el caso de las declaraciones de Nagel quién considera que los tipos de interés no se encuentran todavía en niveles restrictivos. Aun así, esto no ha generado ninguna variación respecto a la tendencia que traía el mercado tras la comparecencia de los bancos centrales. Los precios de los activos siguen cayendo y el bund alcanza el 2,47% llegando a situarse en el 2,55%. El bono español a 10 años alcanza el 3,42% y el americano el 3,87%. En el caso del crédito, el High Yield cierra la semana en los 407 pb mientras que el Investment Grade cierra en 78pb.

Durante la semana aprovechamos para seguir comprando bonos de calidad a 24 meses, que pagan todavía por encima del 4%, como es el caso de Barclays, Santander UK, Cattolica o Natwest. En cambio, estos días aprovechamos para vender cosas a muy corto plazo que han perdido atractivo como alternativa a la cuenta corriente, como es el caso de Danske, Sabadell o Abertis.

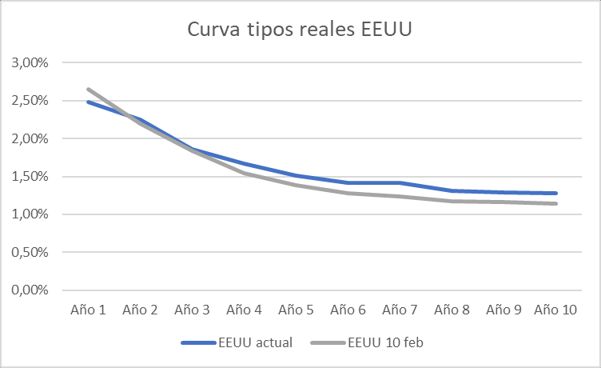

En Renta Variable, semana mixta aparentemente al ver subir Europa (+1,8% Euro STOXX y +2,15 IBEX 35) frente a la caída de Estados Unidos (-0,4% el S&P 500) en el momento en el que escribimos estas líneas. El motivo de fondo es doble. Por un lado, subyace un mejor comportamiento del factor value frente a calidad y crecimiento. La causa de esta divergencia es un aumento de los tipos reales, los cuales impactan negativamente en aquellas empresas cuyos FCF están más alejados en el tiempo. Si bien ha aumentado la expectativa de inflación, los tipos nominales han aumentado en mayor magnitud en todos los plazos. Por sectores, destacan en el lado positivo viajes y ocio (+4,6%), telecomunicaciones (+3,9%) y construcción (+3,5%). Por el lado contrario, encontramos salud (flat), real estate (-0,7%) y petróleo y gas (-1,4%).

Por otro lado, las publicaciones de resultados avanzan, y el 81% de las compañías estadounidenses ya han anunciado sus cifras. Europa está más rezagada, ya que queda el 61% de las empresas del Euro STOXX pendientes de publicar. Tomando los datos de las que han publicado, en Estados Unidos los beneficios reportados caen un -2,4% frente al cuarto trimestre del 2022. En Europa, en cambio, suben un +7,9% ayudadas por financieras y el sector salud. Si bien en ambas regiones se están batiendo expectativas, en Europa ha sido un +10% superior a lo esperado por el consenso, mientras que en Estados unidos sólo ha sido un +1,8%. Esto explica también buena parte de la diferencia en rentabilidad de la última semana.

Por último, no hemos realizado operaciones relevantes en las carteras.

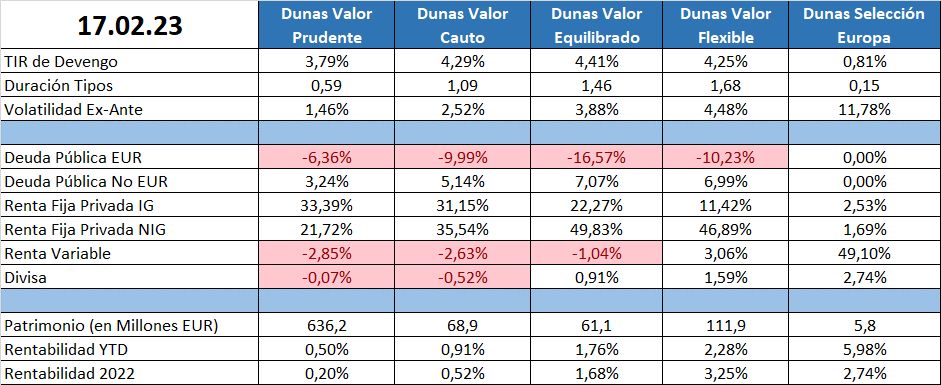

POSICIONAMIENTO a 17.02.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros