Último Informe Dunas Capital del 2023

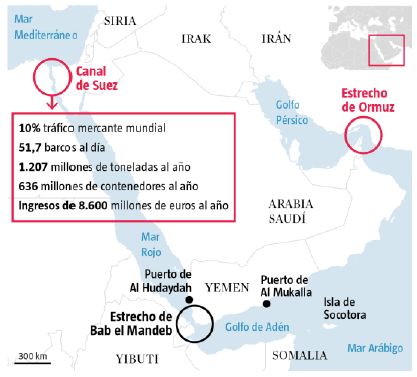

En el Frente Macro, comenzamos este último informe del año valorando el incremento del riesgo geopolítico generado en el Mar Rojo y las consecuencias que ello puede llegar a tener. La problemática nace en los ataques continuos que el grupo rebelde huthí, en teoría financiado por Irán, está realizando en la zona como respuesta al conflicto que existe entre Israel y Hamás. Ello ya ha supuesto el secuestro de varios buques y, al mismo tiempo, ha llevado a las principales empresas de transporte que operan en esta área a interrumpir toda actividad en la misma, por lo menos hasta que la seguridad de sus empleados pueda verse garantizada. Esto no deja de ser un elemento importante, sobre todo si tenemos presente que el Canal de Suez se encuentra directamente implicado en el conflicto, siendo este último enclave francamente importante para el comercio global, ya que por el mismo discurre entre el 10% y el 12% del tráfico mercante a nivel mundial (ver mapa de abajo).

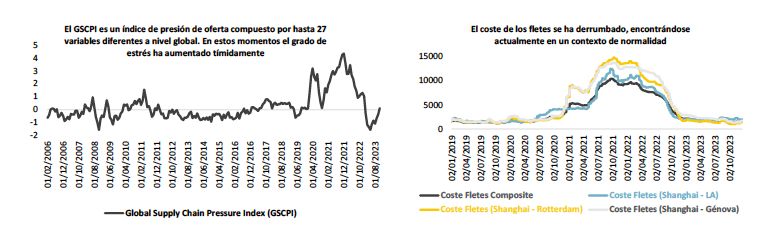

Todo ello ha provocado que el fantasma de los cuellos de botella en los procesos de producción vuelva a emerger con cierta fuerza, rememorando episodios como los que se observaron en el momento del estallido de la pandemia. En este sentido, lo primero que habría que decir es que, pese a que la crisis derivada de la Covid-19 se ha reconducido totalmente, lo cierto es que las últimas cifras publicadas por la Reserva Federal al respecto plantean un tímido indicio de reactivación, probablemente por la consecución de riesgos geopolíticos que se han acumulado en las últimas fechas (ver gráfico de abajo a la izquierda). Evidentemente, ello, junto con la crisis en el Canal de Suez señalada anteriormente, podría desembocar en un aumento en el coste de los fletes que genere algún tipo de incremento en los precios de producción de los bienes intermedios y, por extensión, en los registros finales de IPC. Por el momento, se están observado subidas de entre 20%

y el 40% respecto a los mínimos contabilizados a principios de mes, pero todavía sería una situación muy diferente a la observada entre el 2021 y el 2022 (ver gráfico de abajo a la derecha). Ello no deja de ser positivo dentro de la incertidumbre reinante, aunque el riesgo de ver algún tipo de impacto adicional irá creciendo a medida que el transporte de mercancías no se normalice. En cualquier caso, parece altamente complicado que volvamos a revivir los acontecimientos vividos hace unos pocos años, al menos por esta situación en concreto, ya que en ese momento lo que se estaba observando era una parálisis de producción global y, más concretamente, en China, mientras que lo que se aprecia ahora mismo es un problema potencial específico y aislado en el apartado marítimo.

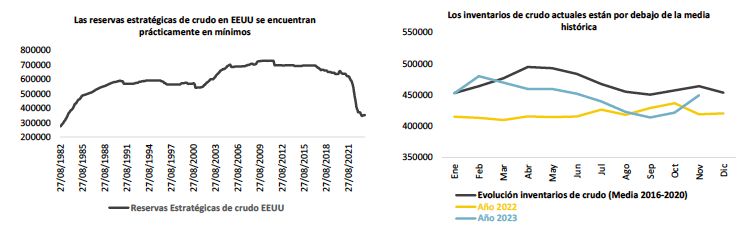

Uno de los mercados que más notó el impacto de esta noticia fue el del crudo, el cual contabilizó una ganancia relativamente importante en la semana. En este sentido, lo primero que conviene señalar es que no toda la culpa de este comportamiento se cimenta exclusivamente en la crisis del Canal de Suez, ya que el notable cambio de sesgo planteado por Powell la semana pasada también ayudó a respaldar la cotización de la materia prima. En cualquier caso, parece evidente que el tema que estamos analizando tiene su dosis de importancia, ya que, según las últimas estimaciones publicadas por la Agencia Internacional de la Energía, entorno a un 5.0% del transporte de petróleo pasan por este enclave. Al mismo tiempo, el gas también se podría ver afectado, ya que alrededor del 8.0% de los envíos licuados también se podrían llegar a ver interrumpidos. Obviamente, no estamos hablando de cifras que supongan un notable quebranto y, por lo tanto, es difícil atisbar una ruptura total del mercado derivado únicamente de este conflicto, aunque los bajos niveles de inventarios que existen ahora mismo, especialmente en el apartado del crudo (ver gráficos de abajo), sí podrían llegar a generar un impacto algo mayor que el que habría en condiciones normales.

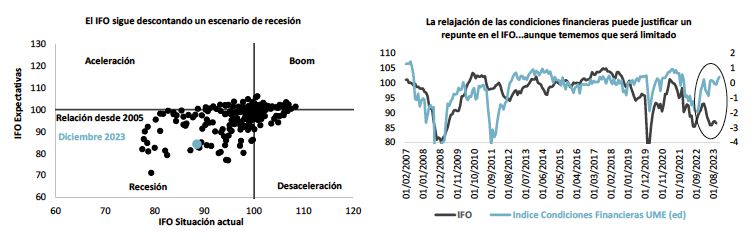

Entramos ya en el apartado macro propiamente dicho, con la publicación del IFO alemán correspondiente al mes de diciembre. En este sentido, lo primero que hay que señalar es que el

índice contabilizó una notable caída después de dos lecturas consecutivas mostrando ascensos, aunque de baja relevancia. De esta manera, tanto el índice que mide la situación actual como el de las expectativas se mantuvieron por debajo de los 100 puntos, lo que seguiría siendo compatible con un escenario de recesión (ver gráfico de abajo a la izquierda). Llegados a este punto, tiene cierto sentido pensar que el rally observado recientemente en los mercados financieros puede ayudar a generar, por lo menos, un cierto suelo en esta y otras referencias. De esta manera, si analizásemos la correlación histórica existente entre la encuesta germana y el índice de las condiciones financieras de la UME veríamos que, efectivamente, este extremo es factible, llegando incluso a sugerir aumentos de la primera referencia hasta situarse cerca de su nivel de neutralidad (ver gráfico de abajo a la derecha). En cualquier caso, nuestra visión no sería tan favorable como la que acabamos de señalar, viendo más factible una estabilización o ligero repunte, pero lejos de los registros anteriormente señalados.

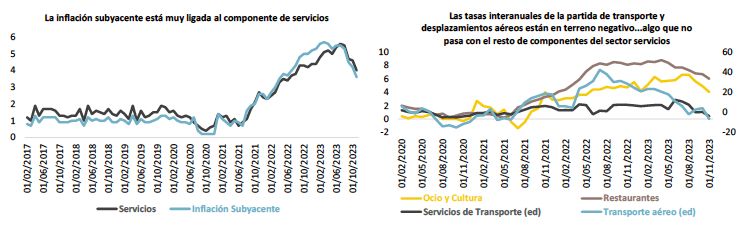

Otro elemento importante, al menos desde el punto de vista macro, era la publicación del dato final de IPC de noviembre, no tanto por los registros que se podían esperar en unos índices agregados que normalmente tienden a ajustarse bastante a las lecturas preliminares, como por el mayor detalle en la composición que ofrece esta referencia y que nos podía ayudar a entender en mejor medida la fuerte ralentización de la partida de servicios en ese periodo que, entre otras cosas, justificó la baja lectura de la inflación subyacente (ver gráfico de abajo a la izquierda). En este sentido, lo primero que hay que decir es que el grueso de las partidas que entran dentro de la variable que queremos analizar llevan un tiempo mostrando algún tipo de ralentización, lo cual no deja de ser bastante favorable. Pero, más allá de eso, las que pusieron de su parte en mayor medida en este apartado fueron la de transportes (más concretamente los desplazamientos aéreos), así como el apartado de ocio y restauración (ver gráfico de abajo a la izquierda).

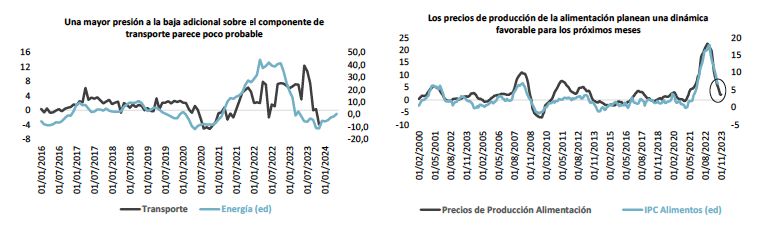

En lo que al primer punto respeta, se pone en evidencia que una parte importante del resultado se sigue debiendo al efecto base negativo que a día de hoy continúa presentando la energía, lo que nos hace pensar que un nuevo registro similar en las próximas publicaciones parece improbable, ya que dicho elemento estadístico va a ir perdiendo fuerza con el paso de los meses (ver gráfico de abajo a la izquierda). En lo que a la restauración se refiere, probablemente se esté reflejando el efecto de la ralentización reciente del coste de los alimentos como consecuencia de la corrección observada en los precios de producción en este último apartado. En este punto, y a diferencia de lo comentado anteriormente, sí vemos margen para que la dinámica se pueda mantener algo más de tiempo, aunque tampoco de manera excesivamente prolongada (ver gráfico de abajo a la derecha).

Evidentemente, todo ello no deja de ser positivo, pero, una vez más, estamos explicando los desarrollos de los datos de IPC en función del apartado de los costes y, por lo tanto, dejando a un lado la parte de la demanda. Es en este punto donde seguimos viendo más problemas que otra cosa, ya que, tal y como señalamos en este mismo informe la semana pasada, el aumento de los salarios acabará teniendo un peso importante y, muy probablemente, impida que la parte más cíclica de los precios se pueda normalizar una vez que los efectos anteriormente señalados hayan perdido todo su efecto.

Otro elemento relacionado con los precios que afectará a partir de las lecturas de enero del año que viene, aunque con un componente mucho menos estructural que lo que acabamos de comentar, será el salto inflacionista que pueden generar las subidas de impuestos que el gobierno alemán acabará aprobando para cuadrar los presupuestos del 2024. En este sentido, más allá de los aumentos del IVA a restaurantes y al gas que ya se habían acordado previamente, también habrá que tener en consideración nuevas acciones, como el final de los recortes de precios en algunas utilities del hogar que se pusieron en funcionamiento con la crisis energética el año pasado, el nuevo recargo a las emisiones de CO2, además de la mayor tributación al plástico o la compra de billetes de avión. Todo ello en su conjunto puede generar un fuerte salto de precios a lo largo de todo el próximo ejercicio y, más concretamente en la lectura de enero. De hecho, para esta última publicación no nos sorprendería observar un efecto agregado de más de un 1.0% con respecto al mes de diciembre.

En materia de política monetaria, una de las cosas que más llamó la atención fueron las declaraciones de varios miembros de la Fed, donde se trataron de corregir las expectativas de recorte de tipos que el mercado llevaba un tiempo poniendo en precio y que, además, recibieron un respaldo adicional con la comparecencia dovish de Powell de la semana pasada, donde el

Presidente trasladó que el debate de las bajadas había comenzado. En este sentido, fueron llamativas las palabras del vicepresidente Williams negando la mayor, lo que tampoco ha tenido un efecto especialmente importante, además de trasladar bastante desconcierto entre los analistas y agentes del mercado que siguen los desarrollos de la Reserva Federal. Sólo para que nos hagamos una idea de los últimos bandazos de la Autoridad Monetaria basta con señalar la siguiente cronología:

- 1 de noviembre: El mensaje oficial del Consejo era que llegar a la inflación del 2.0% llevará tiempo.

- 21 de noviembre: No hubo debate ni indicación respecto a recortes en la última reunión del FOMC.

- 1 de diciembre: Se hablaba de que la idea de rebajar tipos en esos momentos era prematura y, al mismo tiempo, se defendía que la Autoridad debía de estar parada para para endurecer la política monetaria en mayor medida si ello fuese necesario.

- 13 de diciembre (Reunión del pasado miércoles): Se ha abierto el debate sobre el timing de los recortes.

- 15 de diciembre: En realidad, el Consejo no está discutiendo sobre posibles rebajas de tipos.

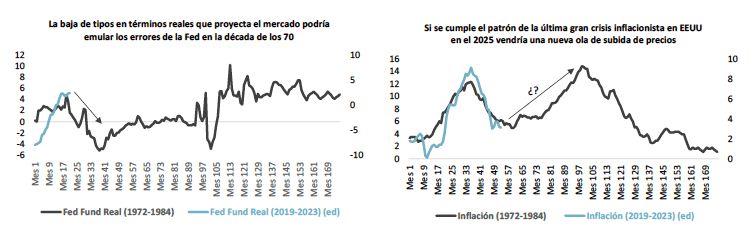

Nótese el notable cambio de sesgo que se produce desde el inicio de este mes y la reunión del FOMC (menos de 2 semanas por medio), pero el salto mortal con tirabuzón inverso hacia adelante se produce dos días después, cuando Williams desdijo lo señalado por Powell en un principio. Dejando a un lado estos cambios de opinión, creemos que la economía estadounidense todavía no puede dar por buena la situación actual y plantear un pivote en toda su extensión, sobre todo si tenemos presente que la relajación de las condiciones monetarias y financieras implícitas en este mensaje supone alimentar la presión al alza sobre los precios. Es más, si algo bueno tienen las crisis pasadas, es que nos sirven de aprendizaje de los errores que se cometieron y el efecto de los mismos. En el caso que nos ocupa, la década de los años 70 podría servir como espejo en el que mirarse, entre otras cosas porque el mismo Powell ha hecho referencia a ella en el pasado. En este sentido, el actual presidente de la Fed siempre defendió que una de las equivocaciones que se produjeron en aquel momento fue la relajación prematura de la política monetaria que posibilitó la reactivación posterior de la inflación. Teniendo esto presente, se puede comprobar cómo existen parecidos razonables en las estrategias de tipos aplicadas entre aquel momento y el actual, especialmente si la Reserva Federal acaba comprando el mensaje del mercado y se enfrasca en una senda de recorte de tipos a partir de marzo (ver gráfico de abajo a la izquierda). De ser así, entendemos que los riesgos de ver una nueva ola de inflación a partir de la segunda mitad del 2024 se incrementarían con bastante fuerza, lo que probablemente emularía los desarrollos de los precios observados en aquel momento y que, en teoría, habría que evitar (ver gráfico de abajo a la derecha).

Por último, nos gustaría dejar un pequeño apunte sobre la reunión del BoJ, donde la Autoridad Monetaria decidió mantener tipos en el -0.1%, sin efectuar cambio en la política de control de curva. En realidad, no se esperaba un cambio evidente en ninguna de las dos áreas, aunque sí existía un cierto consenso a favor de ofrecer algún mensaje que adelantase movimientos en el futuro, algo que no sucedió. Evidentemente, en el entorno actual de mercado este paso puede ser considerado como dovish, aunque lo importante no es tanto la sorpresa que se pueda generar en un determinado momento, como el analizar si los desarrollos macro siguen validando la toma de iniciativas en favor de una cierta normalización en el futuro. Creemos que esta situación se puede llegar a dar, aunque tampoco manejamos estrategias especialmente rompedoras.

HECHOS RELEVANTES en las Carteras: Semana marcada por el inicio de la Navidad, y la actividad esta semana ha sido considerablemente más baja. Con todo, los bonos siguen extremadamente sostenidos e incluso han conseguido bajar un poco más sus tires poniéndolo un poco más difícil para el año entrante. ¿Pan para hoy, hambre para mañana? Bueno, partiendo de tipos al 4% y aunque parece claro que irán descendiendo a lo largo del 2024, tampoco apunta tan mal. Para los más escépticos con los recortes y que quieran arriesgar poco todavía se pueden encontrar bonos de calidad grado de inversión o similar, en plazo de 12 e incluso 24 meses por encima del 3,75% o 4%. Ni tan mal, sobre todo, si lo comparamos de los niveles de donde veníamos hace apenas unos trimestres. El año es largo y sin duda surgirán buenas oportunidades de inversión. Nosotros seguimos reduciendo riesgo y vendiendo algunos bonos que consideramos ya caros y utilizando el cash para adquirir estos bonos a corto plazo que todavía pagan en el entorno del 4% o superior.

En cuanto a nuestro fondo Dunas Valor PRUDENTE, sin operación significativas. El fondo alcanza una rentabilidad del 5% de cara al cierre, y queda bien posicionado para el año entrante con un devengo cercano al 4,5% y una duración de 1 año tanto de tipos como de crédito.

En Renta Variable, semana con pocos movimientos en los principales índices, con subidas del 0,5% en Estados Unidos, y caídas del -0.8% en Europa en el momento en el que escribimos estas líneas. Así, y a falta de la última semana del año, 2023 ha sido un buen año para las bolsas, que suben YTD un +20% en el caso del Euro STOXX, y un +23% en el caso del S&P 500. En el caso de Europa, se debe a una bajada de 100ppbb de la tasa de descuento (a partes iguales entre RFR y prima de riesgo de la bolsa), y unos beneficios que han batido expectativas tras crecer un +4% en 2023 (asumiendo el consenso del 4Q23). Por su parte, en Estados Unidos, los beneficios también han batido expectativas del consenso en 2023, aunque con un crecimiento algo menor (+2% yoy), y una caída en la tasa de descuento de 50ppbb (exclusivamente por bajada de la prima de riesgo). Eso sí, 2024 y 2025 descuentan un crecimiento anualizado de los beneficios del 12% en EEUU, y +7% en Europa.

| POSICIONAMIENTO a 22.12.23: | Dunas Valor Prudente | Dunas Valor Equilibrado | Dunas Valor Flexible |

| TIR de Devengo | 4,35% | 4,26% | 3,88% |

| Duración Tipos | 0,95 | 1,77 | 1,78 |

| Volatilidad Ex-Ante | 1,89% | 3,33% | 4,84% |

| Deuda Pública EUR | -7,12% | -11,00% | -11,59% |

| Deuda Pública No EUR | 14,21% | 19,09% | 13,77% |

| Renta Fija Privada IG | 41,41% | 29,60% | 12,18% |

| Renta Fija Privada NIG | 24,79% | 39,09% | 44,47% |

| Renta Variable | -2,88% | -0,58% | 5,30% |

| Divisa | 0,02% | 0,36% | 0,15% |

| Patrimonio (en Millones EUR) | 807,1 | 129,1 | 215,6 |

| Rentabilidad YTD | 5,00% | 7,83% | 9,39% |

| Rentabilidad 2022 | 0,20% | 1,68% | 3,25 |

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros

¡Os deseamos unas Felices Fiestas!