Zona Euro: Unas presiones inflacionistas que van más allá de un mero dato elevado de IPC | Informe semanas Dunas Capital 06.06.22

En el frente MACRO, los desarrollos en China se están ajustando bastante a las previsiones que hemos planteado a lo largo de los últimos meses. De esta manera, las publicaciones de los PMI’s de mayo conocidas esta semana han comenzado a trasladar las primeras señales de mejora ante la reapertura paulatina de la economía una vez superado el pico de la última crisis por Covid-19. Dejando a un lado los problemas estructurales que sigue teniendo el país y que ya hemos comentado en muchas ocasiones, más allá de la subida, estas encuestas siguen planteando elementos de debilidad de diversa índole:

-

El grueso de las mismas se mantuvo por debajo de los 50 puntos y, por lo tanto, sigue trasladando un contexto de contracción de la actividad. En cualquier caso, este elemento no deja de ser un tanto circunstancial en la medida que la continuación en el proceso de normalización debe acabar precipitando subidas adicionales que cambiarán este contexto en las próximas lecturas.

-

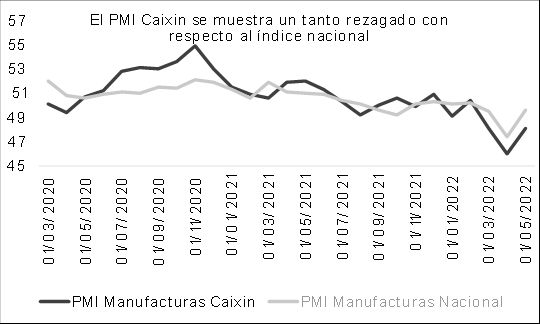

Se pudo ver cómo los índices Caixin (más vinculados con las pequeñas y medianas empresas) volvieron a registrar niveles por debajo de los índices oficiales (donde la presencia de compañías con soporte gubernamental es mayor). Ello es una muestra de que el contexto agregado está lejos de ser positivo, ya que la primera referencia es la que refleja una mayor sensibilidad al ciclo económico (ver gráfico de abajo).

Teniendo todo esto en consideración se puede llegar a entender la creciente preocupación del gobierno por dar un mayor soporte a la economía, incluso dejando a un lado los problemas estructurales de deuda que siguen existiendo. De esta manera, se ha planteado un plan que comprendería préstamos, bajadas de impuestos y aumento en la inversión de infraestructuras entre otros. Al mismo tiempo, se ha tratado de ofrecer incentivos a los bancos para incrementar el crédito a la economía real. En este sentido, tal y como ya hemos comentado en varias ocasiones en este mismo medio, estas acciones pueden ayudar a trasladar una mayor tracción al PIB del gigante asiático en el corto y medio plazo, aunque a costa de agravar en mayor medida el desafío del apalancamiento, lo que tiende a traducirse en menor crecimiento a largo plazo.

En la Zona Euro seguimos viendo una peligrosa mezcla de muy bajo crecimiento y altas tasas de inflación. En lo que al primer punto se refiere, los datos de PIB del 1T22 estarían en línea con un escenario de estancamiento en el mejor de los casos, incluso observándose situaciones como la de Francia donde se apreció una contracción del -0.2%.

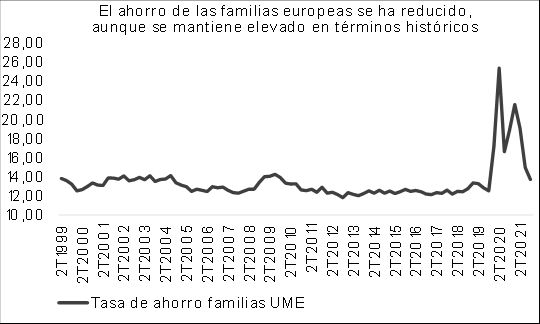

En la composición se pudo ver una debilidad bastante clara del consumo privado, lo que puede ser una señal del peaje que habrá que empezar a pagar por el entorno de alta inflación que venimos arrastrando a lo largo de los últimos meses. Al mismo tiempo, ello diluiría bastante el soporte que supondría el mantenimiento de una tasa de ahorro por encima de los niveles que había antes de la pandemia y que en varias ocasiones hemos planteado como una de las bases para poder evitar una recesión (ver gráfico de abajo).

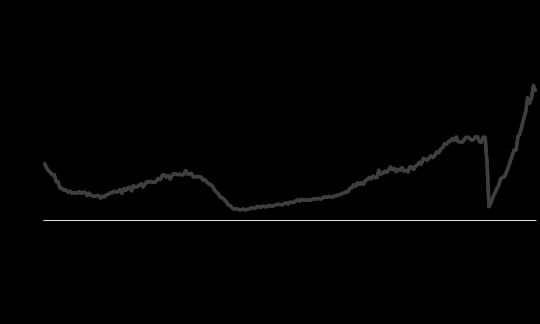

Adicionalmente, conviene tener presente que los datos de ventas al por menor en Alemania del mes de abril fueron sumamente negativos, con una caída real de más del 5.0% en términos mensuales, lo que sería un registro bastante en línea con derrumbes muy claros y evidentes como los vistos en marzo del 2020 y enero del 2021. La principal diferencia que encontramos es que en esos momentos el país estaba atravesando cierres por la evolución de la pandemia, algo que no sería aplicable en estos momentos (ver gráfico de abajo). Teniendo esto en consideración, creemos que la publicación de mayo debe ser básica a la hora de poder plantear un contexto de consumo más negativo de lo que manejábamos en un primer momento y, por lo tanto, habrá que armarse de paciencia. En cualquier caso, también es justo reconocer que la confirmación de este escenario negativo sería algo menos perjudicial para Alemania que para otros países que dependen en mayor medida de este componente como puede ser el caso de España, por ejemplo.

En cualquier caso, nuestra idea sigue siendo que el escenario de recesión en el cómputo de la Zona Euro puede ser esquivado en el corto plazo, basándonos principalmente en la resistencia que seguimos esperando del sector industrial. Las dudas serían sensiblemente mayores para el 2023, donde el efecto macro del tensionamiento de las condiciones financieras y crediticias se dejará notar en mayor medida.

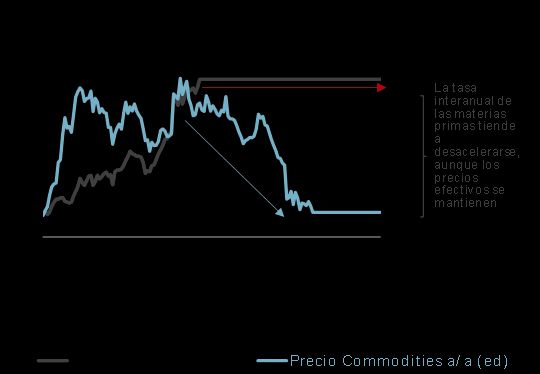

Si los datos de actividad de la Zona Euro tuvieron un sesgo desfavorable, los de inflación no fueron mejores ni mucho menos. De esta manera, se volvió a apreciar una nueva aceleración de los datos de inflación general y subyacente, superando las expectativas del mercado en ambos casos. En este sentido, la composición continuó reflejando que una parte importante del coste de la cesta de la compra se fundamentó en partidas vinculadas a las commodities, pero más allá de eso, existen otros factores que merece la pena destacar:

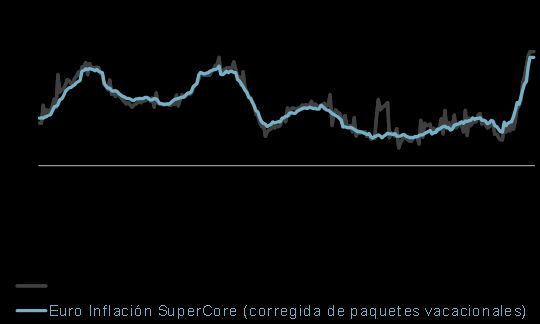

- La evolución de las presiones de base sobre los precios planteada por las lecturas de inflación supercore muestran una clara tendencia al alza (ver gráfico de abajo).

- Las variaciones mensuales continuaron planteando lecturas elevadas. Esto puede resultar un tanto intrascendente, ya que buena parte de la atención suele centrarse en las variaciones interanuales que, al fin y al cabo, son las que marcan los registros de inflación. Pero conviene tener presente que bajo una eventual mayor estabilidad de las materias primas en el tiempo, este tipo de comparativas empezarán a diluir el efecto base positivo que predomina en estos momentos, lo que se traducirá en una desaceleración que no tiene por qué ser una señal de rebaja de las presiones al alza agregadas sobre los precios (ver ejemplo en el gráfico de abajo).

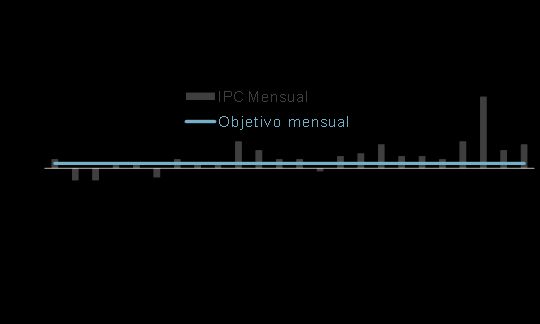

- De hecho, si asumimos que el objetivo de crecimiento anual del IPC del BCE está en el 2.0%, implícitamente estaríamos validando un aumento mensual de un 0.17% para poder alcanzar esta meta. En este sentido, las cifras publicadas esta semana y las contabilizadas previamente estarían superando ampliamente este benchmark (ver gráfico de abajo), lo que da una idea del contexto inflacionista que existe actualmente.

En un intento por validar hasta qué punto las presiones al alza sobre los precios se estarían acumulando hemos realizado el siguiente ejercicio. El mismo se fundamenta en un estudio publicado este mismo mes por la Reserva Federal de San Francisco, donde se trataba de valorar hasta qué punto los datos de PCE publicados en un periodo se veían influenciados por los que se habían conocido con anterioridad. Este punto es más importante de lo que cabría pensar en un primer momento, ya que la confirmación de este escenario validaría un contexto de presiones cada vez más inflacionistas. Teniendo esto presente, hemos construido un índice que trata de identificar precisamente este extremo, tomando como referencia las variaciones mensuales de IPC de la UME desde el 2003 (de esta manera retiramos de la ecuación ese efecto potencialmente engañoso que puede llegar a trasladar la comparativa interanual anteriormente comentado). La herramienta planteada evidencia los siguientes resultados:

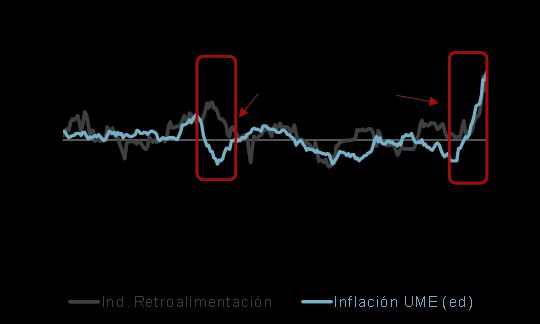

- En el inicio de la crisis del 2008 existía un alto grado de correlación entre las lecturas de IPC en un contexto en el que los niveles de inflación eran muy reducidos, lo que podría llegar a ser interpretado como una señal de riesgo deflacionista creciente.

- Por el contrario, desde la segunda mitad del pasado año hasta ahora, también se aprecia una correlación al alza, pero con registros efectivos de precios sensiblemente mayores, lo que sería compatible con una amenaza inflacionista (ver gráfico de abajo).

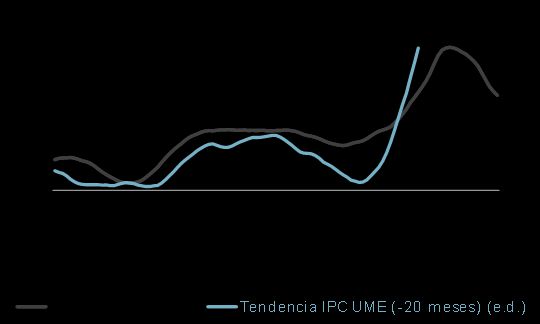

Todo ello pone de relieve que será bastante complicado reconducir la presión al alza sobre los precios e, incluso asumiendo que finalmente se alcanzará el objetivo, lo lógico sería tener que esperar bastante tiempo antes de ver algún fruto interesante. En este sentido, si consideramos que el fuerte aumento de la masa monetaria ha sido uno de los causantes de la tendencia alcista de los precios, la desaceleración que ha experimentado la M3 en los últimos meses sería una señal constructiva, aunque no definitiva de que la minoración de las presiones inflacionistas empezaría a ser una realidad para el 2023 (ver gráfico de abajo).

En EEUU la publicación del ISM de manufacturas y del dato de paro de mayo evidenciaron que, más allá de la debilidad que pueda existir en el sector inmobiliario, el riesgo de recesión cortoplacista es bastante bajo. En este sentido, la primera referencia, no sólo se mantuvo por encima del nivel de neutralidad, sino que acabó aumentando con respecto al dato de abril, lo que traslada una mayor inercia y, sobre todo, un escenario compatible con una expansión de la actividad. De cara a los próximos meses, no sería del todo descartable ver alguna caída, aunque dudamos que la sangre acabe llegando al río.

En lo que al mercado laboral se refiere, lo cierto es que las señales de tensionamiento siguen siendo incuestionables, validando la proporción de casi 2 puestos de trabajo libres por cada desempleado que existe (ver gráfico de abajo), lo que continua apoyando unas subida salariales notables, pese a la desaceleración respecto a abril (del 5.5% al 5.2% interanual).

En este sentido, es cierto que la creación de puestos de trabajo ha experimentado una ralentización con respecto a los registros promediados hace unos meses (390.000 vs 501.000 en los que llevamos de año), pero conviene contextualizar las publicaciones por los siguientes motivos:

- Los registros pasados se produjeron en un contexto de vertiginosa recuperación que, evidentemente, no se puede mantener en el tiempo.

- En estos momentos nos encontramos en un escenario de pleno empleo (tasa de paro en el 3.65 manteniéndose con respecto a abril), con escasez de trabajadores, lo que limita notablemente la capacidad de contratación y, pese a ello, todavía estaríamos validando cifras muy elevadas.

- Directamente relacionado con lo anterior, hay que considerar que la ratio de participación sigue siendo muy reducida (62.3% en esta última publicación), lo que intensifica la baja mano de obra potencial señalada anteriormente.

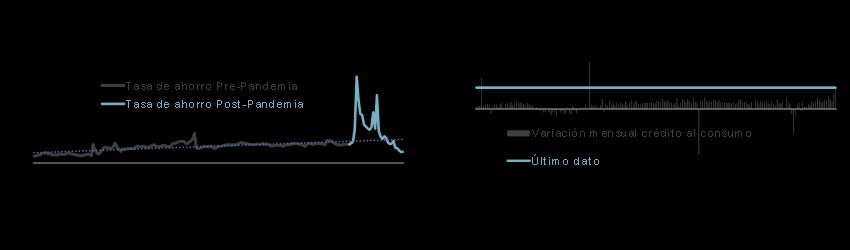

Adicionalmente, conviene tener presente que los registros de consumo siguen siendo bastante sólidos, aunque en este apartado es donde podemos empezar a ver un problema para el medio plazo. De esta manera, la tasa de ahorro de las familias estadounidenses ya se ha consolidado por debajo de los niveles que había antes de la pandemia y es altamente probable que el mantenimiento de las rentas reales negativas que hay actualmente provoque que esta variable descienda en mayor medida. De esta manera, en un intento por mantener un grado de consumo elevado, estamos viendo como muchas personas están buscando financiación bancaria para “compensar” esa pérdida de poder adquisitivo inherente a las altas cifras de inflación (ver gráficos de abajo). Es decir, una parte de los registros de gasto personal que se están viendo se fundamentan en políticas de mayor apalancamiento, lo que puede suponer un problema en un entorno de subida de tipos como el que seguirá marcando la Reserva Federal. En cualquier caso, es de esperar que este efecto empiece a ser algo más palpable en unos meses, lo que estaría en sintonía con las mayores dudas que planteamos de cara al 2023.

HECHOS RELEVANTES en las Carteras: En Renta Fija, la semana ha estado marcada claramente por la ampliación de los bonos de los gobiernos. El bono alemán a 10 años aumenta al 1,26%, el bono americano hasta el 2,94% y el español al 2,43%. A diferencia de las semanas anteriores, esta semana han sido castigados levemente los spreads crediticios, tanto el high yield como el investment grade, situándose en 446pb y 89pb respectivamente, frente al cierre de la semana pasada que cerró en 432pb y en 87pb. En nuestras carteras, mantenemos la misma tónica de la semana pasada. Nos centramos de nuevo en la parte más corta de la curva, añadiendo a nuestras carteras bonos senior con un plazo máximo 18 meses, además del bono de URENCO A 2024, nuevo nombre que añadimos a la cartera. En el plazo más corto, hemos añadido más de la petrolera GALP, seguimos comprando bono del gobierno italiano con vencimiento noviembre en 2023. Además, añadimos nuevos nombres como la química LG, la cadena hotelera ACCOR, la petrolera NATIONAL GRID y la empaquetadora AMCOR. Mantenemos duraciones de tipos de interés cortas y muy ajustadas y ampliamos ligeramente las de crédito en nombres muy concretos. El devengo de la cartera sigue aumentando a buen ritmo.

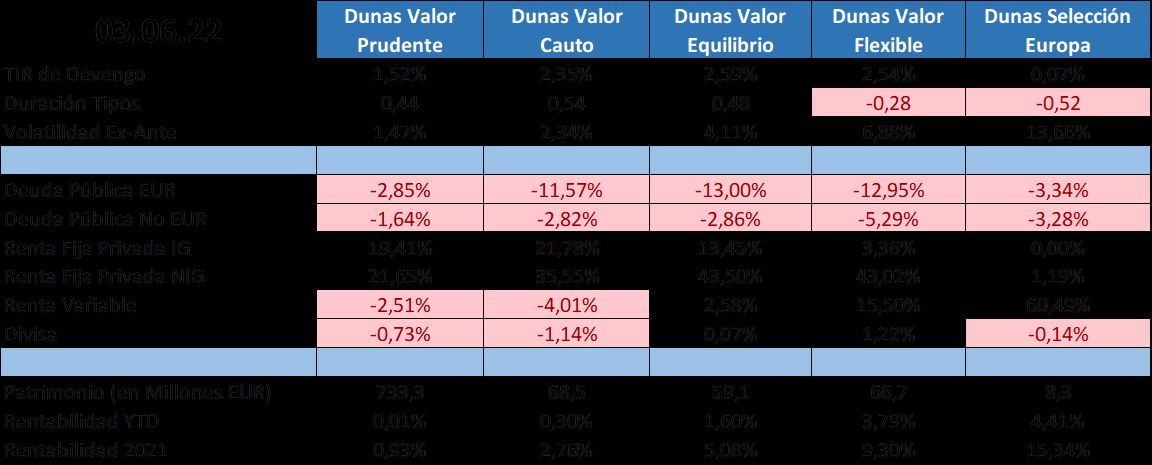

En cuanto a nuestro fondo Dunas Valor PRUDENTE, cerramos el primer semestre del año y por fin logramos poner al fondo en terreno positivo, saliendo poco a poco del mayor tsunami que hemos vivido en el mercado de bonos en bastante tiempo. El retorno del mes de mayo ha sido del +0,07, lo que nos sitúa en el +0,01% YTD. La duración de crédito sube ligeramente de nuevo hasta máximos de casi un año y la TIR de devengo sube también hasta el +1,49%. La duración de tipos se mantiene baja, en 0,43 años, y la de futuros en -0,50. Mantenemos las coberturas de crédito con derivados de renta variable sin cambios y el patrimonio sube hasta los €734 millones.

Volvemos a tener datos muy poco esperanzadores con relación a los precios y eso hace que después de una cierta tregua, los bonos retomen sus caídas. Seguimos por tanto en pleno ascenso de TIRes y hoy por hoy es difícil pensar dónde se pueden parar. En este fondo es todavía más importante medir la velocidad de las subidas y hasta en eso es difícil hacer predicciones porque los mensajes cambian continuamente, de forma que seguimos sin tener claro si en julio subirán 25 puntos básicos como esperamos, o si finalmente decidirán subir 50 pb como un primer paso.

Por nuestro posicionamiento, lo que nos ha ayudado este mes ha sido sobre todo los cortos de deuda pública que más que compensan las ligeras perdidas en los bonos largos de crédito que mantenemos y hemos ido poco a poco añadiendo estas semanas. Valoramos positivamente haber avanzado en el retorno anual y al mismo tiempo haber aumentado bastante el devengo del fondo. También es cierto que hemos subido ligeramente la duración de crédito ya que estamos viendo oportunidades en el corto plazo que queremos aprovechar, ya que por ejemplo el Cross-Over, estando cerca de 500 pbs, nos ha dado alguna que otra buena opción estas semanas.

Las principales actuaciones, han sido fundamentalmente compras con vencimiento en el 2023 y a muy buenas TIRes de buenos nombres como GALP, LG, AMCOR, NATIONAL GRID, y sobre todo BTPS. Hay que destacar la recompra dos figuras por encima de valoración de los bonos de INDRA a 2024 que nos ha hecho la propia compañía. Los mismos pagares también se están rolando a tipos bastante más interesantes.

En cuanto a nuestro posicionamiento, y aprovechando la ampliación del crédito y los nervios en torno a las subidas de tipos, hemos optado por ampliar un poco la duración de crédito hasta los 12 meses, pero no en cambio la de tipos, ya que permanece baja. Tomamos también bonos de deuda italiana que a menos de 18 meses ofrecen cerca de un 1% de yield y aportan mucha liquidez al conjunto de la cartera. Seguimos no obstante con caja (cerca de €300 millones) con muchos pagarés a plazos de un mes y algunos con vencimientos antes de final de año, de forma que salvo que el BCE acelere de forma importante las subidas (lo cual no es nuestro escenario central), el tipo de devengo de la cartera debería de volcarse de forma más clara en el performance en los próximos meses.

En Renta Variable, exceptuando al Nasdaq (+3,0%), los principales índices presentan caídas del orden del -0.6% para Euro STOXX 300 y S&P 500, y del -2,0% para el IBEX 35 en el momento en el que escribimos estas líneas. Por sectores, no hay un sesgo claro, y en la parte superior tenemos Persnl & hhold (+5,1%), autos (+2.5%) e industria (+2.4%), mientras que los que peor rentabilidad presentan son real estate (-3.7%), utilities (-3.7%) y seguros (-2.6%). Desde el punto de vista de factores, outperforma growth y se queda rezagado mínima volatilidad. También hemos visto cómo Microsoft ha dado un profit warning por impacto negativo de la apreciación del dólar estadounidense. No hemos realizado operaciones relevantes y continuamos posicionados en de forma conservadora ya que consideramos que las expectativas de beneficios son demasiado optimistas.

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, cominícate con nosotros