Claves de la próxima semana: Una combinación complicada

Casi dos años después de que estallara la pandemia, los mercados se enfrentan a una combinación complicada: los datos económicos se están enfriando de nuevo tras los niveles extremadamente altos registrados después de la reapertura económica de los países, mientras que las tasas de inflación siguen aumentando y se mantienen por encima de lo esperado.

Podemos establecer un punto en común entre estos dos acontecimientos: los llamados problemas de “cuello de botella” en la cadena de suministros. La falta de productos semielaborados (la crisis de los semiconductores de la que tanto se habla no es la única) está impidiendo a las fábricas aprovechar al máximo su capacidad. Además, la falta de transporte, por su parte, retrasa en muchas ocasiones la comercialización de las mercancías. Es por ello que muchos de los consumidores se mantienen a la espera de los productos que ahora escasean y, ante la duda, están dispuestos a pagar más por ellos, o se ven obligados a hacerlo.

Los “cuellos de botella” se están sintiendo especialmente en el sector de la energía. Los precios del gas natural se han multiplicado recientemente y los precios del petróleo también están aumentando, lo que repercute directamente en nuestros bolsillos con la subida del precio de la calefacción, el combustible y el transporte.

Estas tendencias nos recuerdan a la estanflación de los años 70. Pero, ¿se trata realmente de un ejemplo que refleja la situación actual? Creemos que no por los siguientes motivos:

- El crecimiento económico dista mucho de estar estancado; es cierto que se está enfriando, pero sigue siendo sólido. Los modelos habituales apenas muestran riesgos de recesión.

- Los problemas en la oferta de petróleo son ahora mucho más moderados que en los años 70. La tasa de cambio de los precios del petróleo a dos años era de aproximadamente el 150% a mediados de los años 70, y actualmente está en el rango del 20-25%.

Se espera que la mayor parte de los factores inflacionistas actuales se normalicen en 2022. Sin embargo, los productos más básicos de la cesta de la compra han mostrado tasas de crecimiento más elevadas. Un claro ejemplo es el precio de los alquileres en Estados Unidos, donde, además, los salarios también están aumentando, mientras que en la zona euro permanecen en niveles más moderados por el momento. En el pasado, las demandas salariales solían basarse en las tasas de inflación observadas, y dada la escasez de mano de obra en cada vez más profesiones, es probable que en este caso los salarios también aumenten en los próximos trimestres.

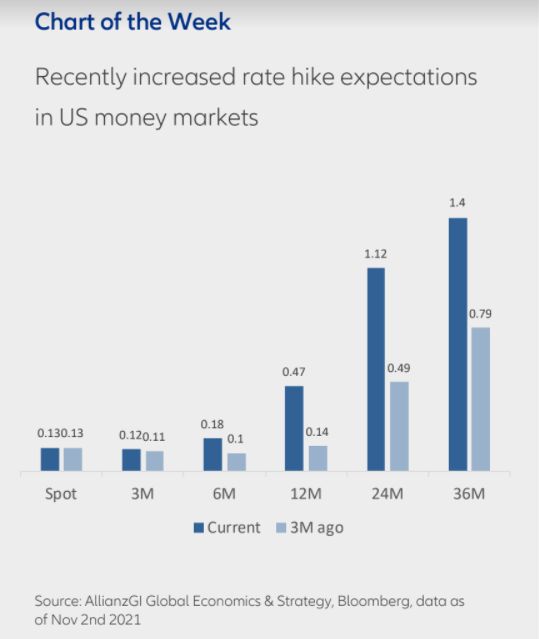

Esto da lugar a una compleja situación para los bancos centrales. La inflación parece ser más alta y más complicada de lo que se pensaba al principio. Ahora se espera un retroceso de los programas de compra de bonos lanzados durante la pandemia. Sin embargo, los mercados de tipos de interés van siempre un paso más allá: desde hace unas semanas, se prevé que hasta finales de 2023 la Reserva Federal suba los tipos en al menos tres ocasiones, frente a una única subida de tipos que se esperaba anteriormente. Ahora incluso se prevé que el Banco de Inglaterra varíe los tipos por primera vez este año. Aunque los tipos de interés siguen siendo bajos, especialmente en relación con la actividad económica, la incertidumbre en estos segmentos del mercado aumenta.

Hasta ahora, el entorno de los mercados de valores no ha sido particularmente complicado. Pueden seguir basándose en informes de beneficios sólidos, y las valoraciones, algunas de ellas bastante altas, pueden justificarse por tipos de interés reales muy bajos. Sin embargo, es poco probable que la situación sea más fácil para los mercados de valores en un futuro próximo.

Asignación táctica de acciones y bonos

- La complicada combinación de la desaceleración del crecimiento y el aumento de las tasas de inflación está provocando actualmente fluctuaciones, especialmente en los mercados de bonos. En particular, la Reserva Federal de Estados Unidos, con el objetivo de inflación media establecido recientemente, aún no ha probado su capacidad de reacción ante las crecientes tasas de inflación.

- Los bonos del gobierno de EE. UU. pudieron beneficiarse de una combinación favorable de oferta y demanda durante el verano. Ahora la situación podría revertirse: es probable que la Reserva Federal pronto empiece a comprar menos (tapering), y el gobierno estadounidense empiece a emitir más bonos (por ejemplo, para la financiación de los paquetes de infraestructuras). Esto, junto con el aumento de la inflación, indica unos rendimientos más altos (y una caída de los precios).

- Como la inversión en renta variable no deja de suponer una participación sobre activos reales (las empresas), históricamente, las valoraciones de las acciones han logrado soportar tasas de inflación de hasta un 4% en los países desarrollados. Los bonos, por el contrario, sufren cuando hay una alta inflación y representan una clase de activos nominales.

- Las entradas en los fondos de renta variable se siguen manteniendo. En este contexto, es probable que el entorno de tipos bajos y negativos sea un motor importante.

No se complique,

Stefan Rondorf

Gráfico de la semana

Recientemente han aumentado las expectativas de subida de tipos en los mercados monetarios de Estados Unidos