Lo que no estaba en el guion | Claves de la próxima semana

Muchas cosas no han salido como se esperaba en 2025.

Lo más llamativo fue el impacto que tuvo en los mercados el anuncio de los aranceles del “Día de la Liberación”. La sorpresa fue doble, porque poco después el Gobierno de EE. UU. dio marcha atrás, lo que permitió una recuperación muy notable que, en muchos casos, superó incluso las caídas iniciales.

Más allá de los vaivenes en los mercados, una de las mayores sorpresas en la economía

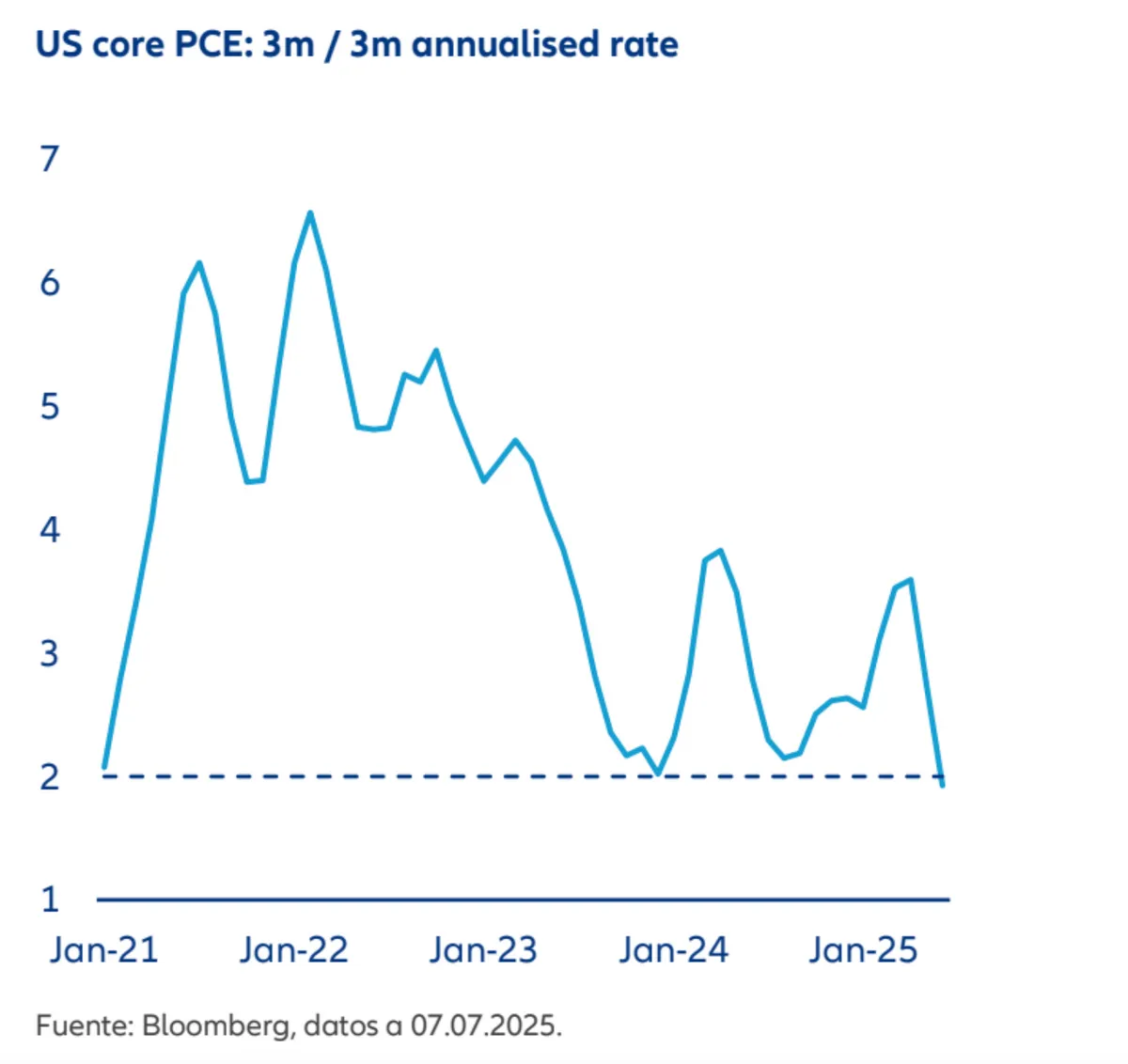

estadounidense ha sido que no se ha producido un impacto inmediato en la inflación, algo que muchos esperaban debido a la implementación de aranceles. De hecho, en los últimos tres meses, el aumento de la inflación subyacente respecto al trimestre anterior ha caído al nivel más bajo desde que empezó el repunte de precios tras la pandemia. (Véase el gráfico de la semana.)

Aunque en los dos últimos años ya hemos visto caídas parecidas en la inflación que luego se recuperaron, esta última bajada llama especialmente la atención, sobre todo teniendo en cuenta que los aranceles deberían haber empujado los precios al alza. Y no será porque no se esperase lo contrario: las encuestas a las empresas han mostrado de forma constante que se daba por hecho que el aumento de costes provocado por los aranceles acabaría trasladándose a los precios. Algunas incluso decían que repercutirían todo ese coste, mientras que otras pensaban que se repartiría más o menos a partes iguales entre los exportadores extranjeros, los importadores estadounidenses y los consumidores. Ninguna daba por hecho que ese sobrecoste se fuera a asumir sin más.

Entonces, ¿cómo se entiende esta combinación de unos aranceles más altos y una inflación al consumo que sigue bajando?

En primer lugar, hay que tener en cuenta que los aranceles afectan a una amplia gama de productos, y no todos ellos se venden directamente al consumidor. Por lo tanto, no todos los efectos se reflejan necesariamente en los precios al consumo.

En segundo lugar, los aranceles no han sido el único acontecimiento macroeconómico relevante en estos últimos meses. Por ejemplo, las decisiones de la OPEP de aumentar la producción de petróleo han hecho que los precios se mantengan en una franja más baja que la que vimos en el último trimestre de 2024. Esa bajada en los precios de la energía ha ayudado a compensar parte del efecto que los aranceles podrían haber tenido sobre la inflación.

En tercer lugar, también ha habido intervención política directa: se ha presionado a los comercios minoristas para que no subieran los precios, especialmente justo después del anuncio de los nuevos aranceles.

Y por último (y probablemente lo más importante), muchas empresas se adelantaron al aumento de los aranceles. A finales de 2024 y en los primeros meses de 2025, incrementaron sus pedidos de productos que se esperaba que se vieran afectados. Gracias a eso, pudieron acumular stock de bienes que todavía no estaban sujetos a los nuevos aranceles o que, al menos, tenían unos más bajos que los que luego amenazó con aplicar el Gobierno estadounidense. Esto les permite seguir retrasando el impacto de los aranceles más altos, al menos mientras les queden existencias.

Desde el punto de vista de los mercados, una inflación más baja de lo previsto ha contribuido a la recuperación optimista de los precios de los activos desde abril. En particular, ha abierto la posibilidad de que la Reserva Federal (Fed) pueda plantearse una bajada de tipos a finales de este año, a pesar de que sus mensajes oficiales siguen siendo bastante prudentes. Cuanto más se retrase el impacto visible de los aranceles, más probable será que la Fed considere que el riesgo de un efecto duradero sobre la inflación sea limitado. Desde esta perspectiva, la evolución de la inflación en EE.UU. durante los próximos dos o tres meses será clave para los mercados, a pesar de que, aparentemente, no parezca que esté ocurriendo nada significativo.

Claves de la próxima semana

En EE.UU., las próximas cifras del IPC (Índice de Precios al Consumo) y del IPP (Índice de Precios al Productor) serán claves para determinar si la inflación subyacente de junio (la medida del PCE que sigue la Fed) sigue acercándose al objetivo del banco central o si, por el contrario, el efecto de los aranceles empieza a hacerse notar con más fuerza. El mercado anticipa que tanto la inflación general como la subyacente repuntarán ligeramente. Además, se espera que la producción industrial continúe mostrando cierta debilidad, mientras que las ventas minoristas podrían mejorar tras un periodo más moderado. También se publicarán datos relativos al sector inmobiliario y las encuestas a empresas y consumidores.

En la zona euro, la producción industrial atraviesa un periodo más flojo tras el fuerte repunte registrado a finales del primer trimestre. Aun así, las últimas encuestas empresariales se han mantenido en niveles razonablemente sólidos y, en el caso de Alemania, reflejan un mayor optimismo. En este contexto, se prestará especial atención a la próxima encuesta del ZEW.

En Reino Unido, la actividad del mercado laboral lleva varios meses debilitándose y no hay indicios de que vaya a producirse un cambio de tendencia en el corto plazo. La publicación del IPC será una señal clave para valorar el ritmo de la desinflación y tendrá un peso importante en la decisión del Banco de Inglaterra (BoE) sobre los tipos en su próxima reunión de agosto.

China será el primer gran país en publicar los datos del PIB del segundo trimestre. Su economía ha mostrado una notable capacidad de resistencia frente a la guerra arancelaria y todo apunta a que el crecimiento seguirá siendo sólido, ligeramente por encima del 5% interanual en el segundo trimestre.

Por último, Japón publicará datos de producción industrial y comercio, que probablemente reflejen una actividad económica más débil.

En definitiva, conviene alegrarse de que no todas las sorpresas de este año han sido negativas.

Sean Shepley

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las declaraciones aquí contenidas pueden incluir referencias a previsiones futuras en cuanto a rendimientos así como otras declaraciones futuras, basadas en la visión y suposiciones actuales de la gestora, y conllevan riesgos conocidos y desconocidos, e incertidumbres, que podrían causar que los resultados, el rendimiento o los acontecimientos reales difieran sustancialmente de los expresados o reflejados en dichas declaraciones. No asumimos ninguna responsabilidad de actualizar dichas declaraciones futuras.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto. La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o

solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstaltfür Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.