Las tres “D” de la política monetaria

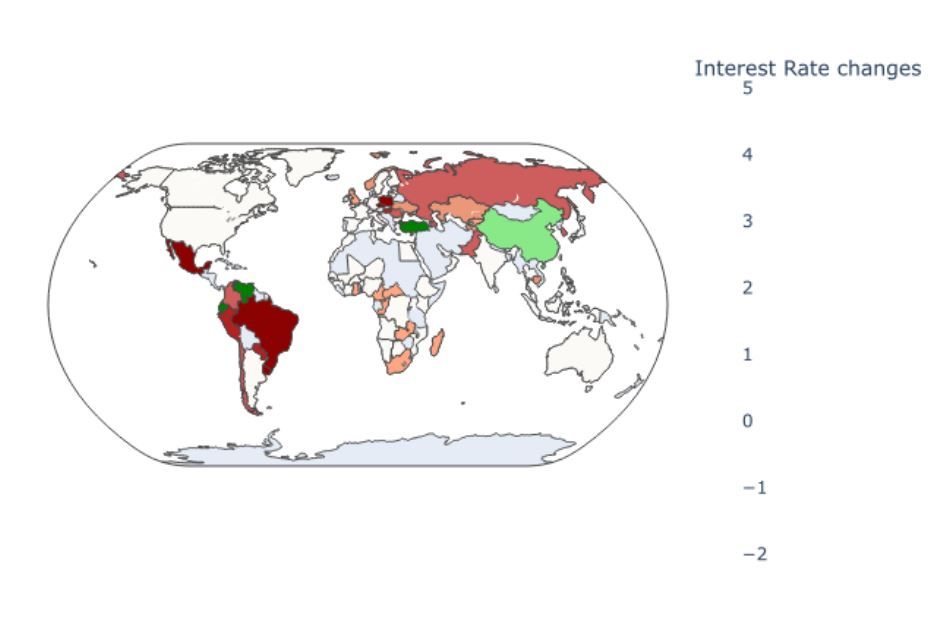

Mientras se suceden las subidas de los tipos en todo el mundo (véase nuestro gráfico de la semana), China va en la otra dirección. El Banco Popular de China bajó los tipos a principios de la semana, lo que puede interpretarse como una señal de que habrá más medidas expansivas. Su intención es respaldar la demanda de crédito del sector privado. También cabe prever que se relajarán las condiciones de concesión de créditos al sector inmobiliario. Esto debe considerarse en el contexto

de que el crecimiento del producto interior bruto (PIB) se desaceleró a una tasa anual del 4% en el 4.º trimestre de 2021. Para todo el año, el PIB creció un 8,1%.

El Banco Central Europeo (BCE) sigue estando entre los rezagados en términos de política monetaria, a pesar de que cada vez está más claro que las subidas de precios en la zona euro no serán solo de carácter temporal. El BCE parece estar posicionándose al respecto con una lentitud insoportable, modificando cautelosamente las palabras que utiliza. Demografía y Descarbonización son, en este sentido, las dos grandes “D” a las que debe adaptarse, pero también está una tercera “D”: la de la Dominancia fiscal. Cuanto más suban los tipos, mayor será la carga de intereses para las finanzas públicas: ¿quién pagará la factura?

Claves de la próxima semana

Desde el punto de vista de la política monetaria, la próxima semana se prevé interesante. Se reunirá el Comité de política monetaria del banco central estadounidense, la Reserva Federal (Fed). La reducción del programa de compras está en marcha y parece probable que en marzo se produzca una primera subida de tipos. La Fed está extremamente “por detrás de la curva” y será interesante ver hasta qué punto se discutirá también una reducción del balance. Los mercados monetarios ya anticipan tres alzas de los tipos de interés en 2022. Nuestra postura es algo distinta y nos posicionamos previendo que habrá cuatro.

Junto a la política monetaria, el calendario de datos está dominado por los indicadores de confianza. El lunes arranca con el índice Markit de gestores de compras del sector manufacturero de la zona euro. El mismo día, se publica el índice de actividad nacional de la Reserva Federal de Chicago. Uno de los datos más importantes debería ser el índice Ifo de clima empresarial de Alemania, que se anuncia el martes. En comparación con otros países industrializados, la República Federal de Alemania registró una recuperación moderada en 2021 tras la crisis, por lo que será aún más relevante ver si el clima empresarial queda eclipsado por los problemas de la cadena de suministro y la 4.ª ola de la pandemia, o si se perfila una fuerte recuperación para este año. Al día siguiente, sabremos el dato de la confianza de los consumidores de The Conference Board y el índice de la Fed de Richmond del sector manufacturero de Estados Unidos. El jueves destacan el índice GfK de confianza de los consumidores de Alemania y los nuevos pedidos de bienes duraderos de EE. UU. La semana se cierra con la estimación preliminar del producto interior bruto de Alemania del 4.º trimestre de 2021 y el indicador de confianza de la universidad de Michigan.

En conjunto, el ciclo económico parece haber entrado en fase de madurez y es probable que veamos signos de desaceleración, aunque la evolución será algo distinta según las regiones o países. En lo que respecta a la situación técnica, apenas debería haber presiones vendedoras. Los indicadores de fortaleza relativa de los principales mercados de renta variable se mueven en tierra de nadie, es decir, no apuntan a ninguna presión de venta inmediata, y el bando alcista ha perdido fuerza tras la fase agitada de la última semana. Es algo desconcertante nuestro “indicador de tranquilidad”, que mide la relación entre la ratio PER a 12 meses con respecto al índice de volatilidad VIX en la bolsa estadounidense, se encuentra apenas una desviación estándar por encima de la media a largo plazo desde principios de los 1990. Esto indica que la consciencia del riesgo en relación con las valoraciones no es muy marcada, lo cual podría cambiar rápidamente en caso de que se produzcan tensiones geopolíticas, algo que no puede descartarse.

En resumen, es probable que las tres “D” de la política monetaria determinen la evolución del mercado. Las presiones inflacionarias están aumentando, los bancos centrales están respondiendo a velocidades muy diferentes, e irán retirando la liquidez sólo de forma gradual. A pesar de todos los factores de incertidumbre, este contexto debería de favorecer a medio plazo a los activos reales, incluyendo las acciones.

Les deseo que disfruten de las 3 «R» (rentabilidad, rentabilidad, rentabilidad) en el nuevo año.

Dr. Hans-Jörg Naumer

Número de cambio en los tipos durante los últimos 6 meses (muestra de 92 países)

Rojo: subidas de tipos; verde: bajadas de tipos; blanco: sin variación

Investing involves risk. The value of an investment and the income from it will fluctuate and investors may not get back the principal invested. Past performance is not indicative of future performance. This is a marketing communication. It is for informational purposes only.This document does not constitute investment advice or a recommendation to buy, sell or hold any security and shall not be deemed an offer to sell or a solicitation of an offer to buy any security. The views and opinions expressed herein, which are subject to change without notice, are those of the issuer or its affiliated companies at the time of publication. Certain data used are derived from various sources believed to be reliable, but the accuracy or completeness of the data is not guaranteed and no liability is assumed for any direct or consequential losses arising from their use. The duplication, publication, extraction or transmission of the contents, irrespective of the form, is not permitted. This material has not been reviewed by any regulatory authorities. In mainland China, it is used only as supporting material to the offshore investment products offered by commercial banks under the Qualified Domestic Institutional Investors scheme pursuant to applicable rules and regulations. This document does not constitute a public offer by virtue of Act Number 26.831 of the Argentine Republic and General Resolution No. 622/2013 of the NSC. This communication's sole purpose is to inform and does not under any circumstance constitute promotion or publicity of Allianz Global Investors products and/or services in Colombia or to Colombian residents pursuant to part 4 of Decree 2555 of 2010. This communication does not in any way aim to directly or indirectly initiate the purchase of a product or the provision of a service offered by Allianz Global Investors. Via reception of his document, each resident in Colombia acknowledges and accepts to have contacted Allianz Global Investors via their own initiative and that the communication under no circumstances does not arise from any promotional or marketing activities carried out by Allianz Global Investors. Colombian residents accept that accessing any type of social network page of Allianz Global Investors is done under their own responsibility and initiative and are aware that they may access specific information on the products and services of Allianz Global Investors. This communication is strictly private and confidential and may not be reproduced. This communication does not constitute a public offer of securities in Colombia pursuant to the public offer regulation set forth in Decree 2555 of 2010. This communication and the information provided herein should not be considered a solicitation or an offer by Allianz Global Investors or its affiliates to provide any financial products in Brazil, Panama, Peru, and Uruguay. In Australia, this material is presented by Allianz Global Investors Asia Pacific Limited (“AllianzGI AP”) and is intended for the use of investment consultants and other institutional/professional investors only, and is not directed to the public or individual retail investors. AllianzGI AP is not licensed to provide financial services to retail clients in Australia. AllianzGI AP (Australian Registered Body Number 160 464 200) is exempt from the requirement to hold an Australian Foreign Financial Service License under the Corporations Act 2001 (Cth) pursuant to ASIC Class Order (CO 03/1103) with respect to the provision of financial services to wholesale clients only. AllianzGI AP is licensed and regulated by Hong Kong Securities and Futures Commission under Hong Kong laws, which differ from Australian laws.This document is being distributed by the following Allianz Global Investors

companies: Allianz Global Investors U.S. LLC, an investment adviser registered with the U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distributor registered with FINRA, is affiliated with Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, an investment company in Germany, authorized by the German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin); Allianz Global Investors (Schweiz) AG; Allianz Global Investors Asia Pacific Ltd., licensed by the Hong Kong Securities and Futures Commission; Allianz Global Investors Singapore Ltd., regulated by the Monetary Authority of Singapore [Company Registration No. 199907169Z]; Allianz Global Investors Japan Co., Ltd., registered in Japan as a Financial Instruments Business Operator [Registered No. The Director of Kanto Local Finance Bureau (Financial Instruments Business Operator), No. 424, Member of Japan Investment Advisers Association and Investment Trust Association, Japan];and Allianz Global Investors Taiwan Ltd., licensed by Financial Supervisory Commission in Taiwan..AdMaster