Divergencias a la vista

Las divergencias entre la política económica y monetaria se están trasladando a los mercados de deuda pública, lo que conlleva riesgos y oportunidades para los inversores. En el segundo de los cuatro artículos que analizan cómo pueden los inversores reajustar las asignaciones de bonos, analizamos las ideas para lidiar con la divergencia entre la política de los bancos centrales, la inflación, los riesgos de divisas y la evolución económica.

Aspectos clave:

- Las economías y las políticas están pasando a estar profundamente desacompasadas.

- Los inversores tienen que estar muy atentos a los riesgos de recesión divergentes, a una posible explosión de las rentabilidades de los bonos de mayor riesgo en la zona euro y a la posibilidad de estanflación en Reino Unido.

- El temor a que la inflación se consolide está empujando a algunos bancos centrales a adelantar las subidas de tipos.

- Los inversores podrían plantearse estrategias de bonos flexibles e ir apostando poco a poco por los mercados que probablemente se beneficien de la búsqueda de seguridad.

Desde Alemania hasta Brasil y desde Reino Unido hasta China, las economías se están moviendo a distintas velocidades a medida que la política monetaria y el crecimiento están empezando a desacompasarse tras la agitación provocada por la pandemia de la COVID-19. Esto contrasta con la época de la pandemia, cuando los bancos centrales de las economías avanzadas y emergentes convergieron en su voluntad de flexibilizar la política de tipos y dejar que la inflación se disparara durante un tiempo para reducir el desempleo.

Pero ahora estamos viendo una divergencia en la decisión de los bancos de subir los tipos para bajar la inflación a costa del crecimiento económico y el empleo. Esta dicotomía está provocando riesgos, pero también oportunidades para aquellos inversores que estén dispuestos a ser flexibles, así como a buscar posibles refugios.

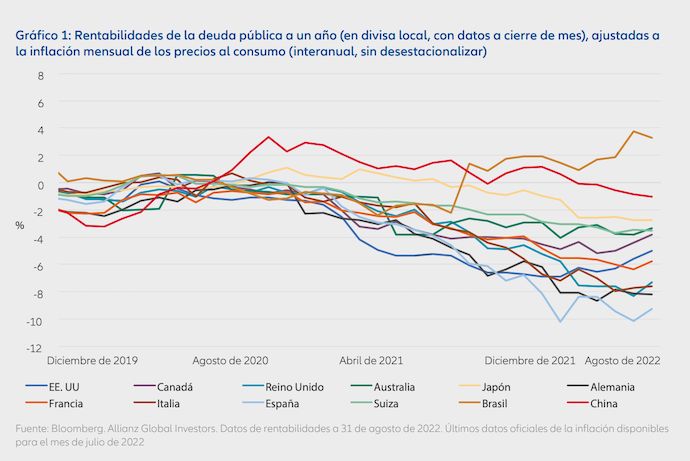

Actualmente estamos viendo un contraste muy significativo en las rentabilidades (reales) después de la inflación en muchos mercados de deuda pública. Pongamos por ejemplo la rentabilidad de más del 3% de los bonos en moneda local de Brasil a finales de agosto, en comparación con el -9% del equivalente español, tras una diferencia de rentabilidades relativamente pequeña durante el inicio de la pandemia (véase el Gráfico 1).1 Este panorama irregular sugiere que las economías y las políticas se están desacompasando de forma significativa en cuanto al cómo y al cuándo podrían salir de la situación actual marcada por la inflación.

Una de las razones de esta divergencia es que el abanico de los diferentes resultados económicos difiere mucho entre los diferentes países.

Zona euro vs Norteamérica

Da la sensación de que es más probable que la zona euro sufra una recesión profunda y de mayor magnitud que las economías ricas en fuentes de energía, como Estados Unidos y Canadá, donde las perspectivas de amortiguar la inflación sin un aterrizaje brusco parecen mejores. La diferencia se debe, en gran medida, a la enorme dependencia de Europa del suministro de gas natural de Rusia, que podría verse interrumpido de forma unilateral durante un período prolongado debido a las tensiones geopolíticas en torno a la guerra de Ucrania. Los tipos reales de la zona euro siguen siendo muy negativos, porque el Banco Central Europeo (BCE) ha tardado más en subir los tipos que la Reserva Federal, pese a que las cifras de inflación anual de la región superaban incluso las de Estados Unidos. Esto también explica por qué estamos viendo una curva de tipos más acentuada en la zona euro. Por el contrario, las curvas a 2/10 años de Estados Unidos y Canadá se han invertido debido a que el hecho de adelantar las subidas de tipos ha hecho que las rentabilidades suban mucho más en el primer tramo.

La zona euro también tiene la dificultad adicional de tener una sola moneda y una única política de tipos, mientras siguen existiendo grandes divergencias económicas entre los países de la zona del euro. La previsión oficial de la inflación anual de la zona euro en agosto fue del 9,1%, frente al 8,9% de julio2, y mostró la mayor dispersión entre los diferentes estados miembros desde la introducción del euro. La inflación de Estonia fue del 25,2%, frente al 6,5% de Francia.3 El BCE ha intentado compensar parcialmente su política de “café para todos” en términos de tipos de interés al emplear los ingresos que obtiene con el vencimiento de títulos de deuda de países centrales para comprar deuda de la periferia del euro. Sin este apoyo, el diferencial entre las rentabilidades de los bonos alemanes e italianos a 10 años probablemente se habría ampliado más allá del nivel de 235 puntos básicos que vimos a finales de agosto4. Queda por ver si el nuevo programa de compra de bonos “antifragmentación” del BCE se activa oficialmente y consigue evitar una explosión en las rentabilidades de con mayor riesgo de la zona euro.

Riesgos de estanflación en Reino Unido

No se ha visto un cambio importante en las expectativas de inflación a largo plazo que pueda hacer prever un escenario de estanflación. La cristalización de las expectativas a largo plazo es probablemente el factor más importante que ha mantenido a raya la inflación prepandemia. Es el miedo al final de esa cristalización lo que está motivando a algunos bancos centrales a adelantar las subidas de tipos, tanto en términos de volumen como de velocidad. Pero si existe alguna posibilidad de que se produzca un escenario de estanflación en una economía avanzada, Reino Unido parece un buen candidato. La inflación anual ha superado el 10%.5 El Banco de Inglaterra prevé que alcanzará un pico superior al 13% en otoño y está subiendo rápidamente los tipos, pese a su previsión de que la economía británica entrará en recesión a finales de este año. La inflación podría subir aún más si los precios del gas se mantienen en los niveles actuales. La rentabilidad de la deuda británica a dos años ha pasado del 1,7% a principios de agosto a superar el 3,2% en septiembre6, la mayor subida desde principios de los años 90. Un déficit crónicamente elevado en la cuenta corriente no es un buen augurio para la deuda de Reino Unido, como tampoco lo sería un aumento del déficit presupuestario.

Asimetría en Asia

La cuestión de la divergencia política global también se está extendiendo hacia oriente. El Banco de Japón ha mantenido su tipo de interés de referencia en el -0,1% y se ha ceñido a su programa de compra de bonos, cuyo objetivo es limitar las rentabilidades a 10 años al 0,25%. La inflación anual se sitúa en torno al 2,5%7, pero la economía sigue siendo vulnerable: no ha logrado recuperar su volumen prepandemia hasta el segundo trimestre de este año, gracias al fortalecimiento de las exportaciones y el gasto de los consumidores. La inflación anual de China es ligeramente superior, pero el país también se está resistiendo a la tendencia mundial de endurecimiento de la política de tipos. Las autoridades han relajado su política monetaria y fiscal para hacer frente a los repetidos confinamientos por la COVID-19, que están afectando a la actividad económica y a un sector inmobiliario muy deteriorado. Los bonos inmobiliarios chinos fueron una excepción para bien en agosto, al recuperar parte de lo perdido en el año, pero unas cifras acumuladas que siguen siendo muy negativas.

Los mercados emergentes van por delante en el ciclo de subidas de tipos

Algunas de las subidas más precoces y agresivas de 2022 las hemos visto en las economías de los mercados emergentes, muchas de las cuales han tenido que hacer frente a una crisis de los costes de la vida, puesto que los precios de los alimentos y la energía suelen suponer una parte importante de los índices de precios al consumo. Al haberse adelantado en el ciclo de subidas de tipos a las economías avanzadas, muchos mercados emergentes, como Brasil y México, ofrecen ya rentabilidades reales positivas y curvas de tipos invertidas. El aumento de los precios de las materias primas ha protegido, en cierta medida, a los exportadores netos de materias primas. Sin embargo, las expectativas de inflación y de tipos de interés suelen ser más difíciles de cristalizar que en las economías avanzadas, ya que las turbulencias globales suelen provocar más daño a sus divisas locales y posiciones fiscales.

Víctimas en el mercado de las divisas

Las fluctuaciones del mercado de divisas en 2022 suponen quizás el ejemplo más extremo de la cuestión de la divergencia de la política de tipos a nivel mundial. Por ejemplo, desde principios de año hasta finales de agosto, el yen japonés ha perdido más de un 17% frente al dólar. La moneda ha perdido más del 45% de su valor frente al dólar desde su máximo de 20118. Otra víctima ha sido el euro, que ha caído por debajo de la paridad con el dólar por primera vez desde su creación. Y más allá de los mercados fronterizos que están viviendo dificultades o impagos, el panorama es muy variado, desde la modesta caída de la rupia indonesia frente al dólar (-4,5%) hasta la más pronunciada del florín húngaro (-23%).9

La flexibilidad y la búsqueda seguridad pueden ayudar a los inversores ¿Entonces, dónde invertir en este mundo divergente? El abanico de oportunidades para las estrategias de bonos flexibles se ha visto enormemente enriquecido por este régimen marcado por la inflación, particularmente para quienes pueden beneficiarse de las posiciones de valor relativo entre países en todos los rangos de duración y las curvas de rentabilidad, así como exposiciones seleccionadas a la inflación, el crédito y los mercados de divisas. Puesto que muchos inversores ya han infraponderado mucho la duración, creemos que tiene sentido empezar a apostar progresivamente por los mercados que tienen más probabilidades de beneficiarse de la búsqueda de seguridad, porque ya han descontado los peores escenarios. Son pocos los que parecen creer que la estanflación vaya a ser el final. Pero el abanico de resultados plausibles aún no es lo suficientemente reducido como para excluir esa posibilidad, ni para asegurar que solo se producirán recesiones leves en lugar de aterrizajes más duros. Interpretar las señales divergentes entre los diferentes países es una buena manera de anticiparse a lo que está por llegar.

Franck Dixmier, Director global de Inversiones, Renta Fija

Georgios Georgiou, Responsable global de los especialistas de Producto de Renta Fija

1. Fuente: Bloomberg. Allianz Global Investors. Datos de rentabilidades a 31 de agosto de 2022. Últimos datos oficiales de inflación disponibles para el mes de julio de 2022.

2. Fuente: eurostat, 31 de agosto de 2022

3. Fuente: eurostat, 31 de agosto de 2022

4. Bloomberg, 31 de agosto de 2022

5. Fuente: Banco de Inglaterra, agosto, 2022

6. Bloomberg, 31 de agosto de 2022

7. Fuente: Ministerio del Interior y Comunicaciones de Japón

8. Bloomberg, 31 de agosto de 2022

9. Bloomberg, 31 de agosto de 2022

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), El Resumen de los derechos de los inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. No está permitida la duplicación, publicación o transmisión de su contenido, independientemente de la forma.