El gran reajuste | Claves de la semana

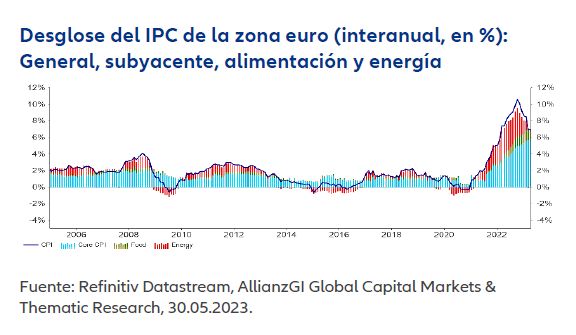

Nada es tan sensible a los desequilibrios de la oferta y la demanda como los precios. Al fin y al cabo, la drástica subida de la inflación no es más que el resultado de fuertes conmociones, ya sean de naturaleza fiscal, pandémica o de política monetaria (véase el gráfico).

Primero fue la quiebra del banco de inversión Lehman Brothers en 2008, que terminó de desestabilizar la oferta monetaria de los principales bancos centrales. Después llegó la pandemia de la COVID-19 (descalabro de la demanda), a la que se hizo frente abriendo las compuertas monetarias y fiscales. También hubo perturbaciones en las cadenas de suministro (oferta). Y entonces estalló la guerra de Ucrania y se dispararon los precios de la energía, lo que desencadenó una nueva crisis de oferta que intentó atajarse con medidas fiscales, como la Ley de Reducción de la Inflación de EE.UU. Este paquete, supuestamente destinado a luchar contra la inflación, repercute tanto en la demanda como en la oferta, ya que implica una ampliación de la capacidad de producción.

En resumen: el mundo económico va de desequilibrio en desequilibrio, lo que se refleja también en una deuda pública que no para de crecer. Así sucede también en EE. UU., donde cada vez están más cerca de alcanzar el techo de deuda y donde los dos grandes partidos políticos han anunciado un principio de acuerdo para elevarlo, lo que de momento ayuda a alejar el (extremadamente improbable) riesgo de impago.

A fin de cuentas, se trata de una cuestión de reajuste: la oferta y la demanda tienen que volver a equilibrarse. Hace ya tiempo que los bancos centrales de todo el mundo emprendieron ese camino, empezando por la Fed y el BCE. Y la Fed es la que parece más dispuesta a aceptar una recesión para conseguir ese reajuste.

Así pues, el rumbo de la economía continúa siendo un misterio. Aunque los índices globales de gestores de compras parecen apuntar a que los indicadores de crecimiento han tocado fondo, poco a poco debería ir notándose con más intensidad el efecto de las subidas de los tipos que ya se han producido. También se están endureciendo las condiciones de financiación, lo que no solo afecta a los mercados inmobiliarios, sino que también está dando más de un quebradero de cabeza a los bancos estadounidenses, como demuestran los últimos acontecimientos protagonizados por los bancos regionales, que están sujetos a una regulación menos estricta.

Por todo lo anterior, esta es la asignación táctica de acciones y bonos que parece más recomendable:

Lo que llama la atención en los mercados de renta variable es que la recuperación de los últimos meses ha estado claramente encabezada por los valores tecnológicos. En EE. UU., el NASDAQ dejó muy atrás al índice general S&P 500, a lo que contribuyó sobre todo el buen comportamiento de las acciones de algunas de las plataformas más conocidas. Se produjo algo así como una “fiebre de la IA”, es decir, la esperanza de que los avances en inteligencia artificial impulsen algunos valores.

No parece que esto vaya a durar mucho. Esto podría enmascarar el hecho de que el propio mercado bursátil, con sus recientes subidas, no confía en sí mismo. Falta amplitud de mercado. El número de acciones que han subido no ha dejado de disminuir en las últimas semanas en comparación con el número de acciones que han bajado.

Y, en efecto, los inversores no parecen fiarse de la situación de los mercados. Según el índice Sentix, las perspectivas de futuro han hecho que flaquee aún más la confianza de los inversores. Las encuestas mensuales de la “American Association of Individual Investors” revelan que la proporción de inversores particulares con inclinación alcista sigue rondando su nivel más bajo en 20 años.

Si los ánimos ya están en horas bajas, ¿cómo pueden ir a peor? O dicho de otra manera: ¿quién va a seguir vendiendo y ejerciendo presión sobre las bolsas si todo el mundo está ya en el bando bajista? Sin embargo, este razonamiento no encaja con la subida de las cotizaciones.

Dado que las valoraciones han vuelto a subir de manera generalizada, los inversores tácticos deberían actuar con más cautela ante este panorama. Por su parte, los inversores estratégicos u orientados al medio y largo plazo deberían vigilar más de cerca el poder adquisitivo de sus inversiones, teniendo en cuenta que las rentabilidades reales están en general en negativo.

El alto (¿temporal?) que se vislumbra en el ciclo de endurecimiento de la política monetaria de la Fed debería favorecer al euro.

Tema de inversión

Dividendos: estabilidad en tiempos difíciles

Tema de inversión Dividendos: estabilidad en tiempos difícilesEn 2022 continuó la recuperación de los dividendos tras 2020, el año de la pandemia. Aunque el porcentaje de empresas del índice STOXX Europe 600 que pagan dividendos aún no ha vuelto al nivel prepandémico de 2019, no ha dejado de crecer en el último año, hasta alcanzar casi el umbral del 90%. En el caso del S&P 500, la proporción de empresas que reparte dividendos también ha recuperado prácticamente su nivel anterior.

Los inversores en acciones europeas recibieron en el pasado dividendos especialmente altos, que contribuyeron a estabilizar el rendimiento global en años de evolución negativa de las cotizaciones, como puede verse si analizamos periodos de inversión de cinco años desde 1978 hasta finales de 2022. Si nos fijamos en la rentabilidad anualizada a cinco años, los dividendos sirvieron para compensar en parte las pérdidas de la cotización.

A lo largo de todo el periodo comprendido entre 1978 y finales de 2022, casi el 35% de la rentabilidad total anualizada del índice MSCI Europe fue fruto de los dividendos. En Norteamérica (MSCI North America) y en la región Asia-Pacífico (MSCI Pacific), los dividendos supusieron respectivamente más del 26% y casi el 31% (es decir, más de una cuarta parte) del rendimiento total.

Por lo general, los dividendos fluctúan menos que los beneficios empresariales, como ponen de manifiesto los cálculos internos basados en los datos de Robert Shiller1.

El análisis histórico demuestra que, aunque los dividendos quizá no sean capaces de resistir cualquier tormenta (como la pandemia), sí aportan al menos cierta seguridad que se agradece sobre todo en tiempos difíciles. Y, además, contribuyen en buena medida a la rentabilidad total.

Dr. Hans-Jörg Naumer.

Director Global Capital Markets & Thematic Research

1 Shiller, Robert. «U.S. Stock Markets 1871-Present and CAPE Ratio». http://www.econ.yale.edu/~shiller/data.htm. Última consulta: 13 de diciembre de 2022. Anteriormente se descargó en diciembre de 2021.

Si no se menciona lo contrario, las fuentes de datos e información son Bloomberg

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. #2923147