¿El mejor de los mundos posibles? | Claves de la semana

En su novela “Cándido”, Voltaire afirma que vivimos en “el mejor de los mundos posibles”. Esta afirmación no es incorrecta en sí misma, sobre todo porque cabe la posibilidad de que estemos solos en el universo. Y, sin duda, este optimismo parece calar también entre los inversores. Durante las últimas semanas, los mercados han aguantado pese al debilitamiento de la confianza de los consumidores estadounidenses y las presiones sobre la producción industrial en la zona euro.

Sin embargo, vivir en “el mejor de los mundos posibles” no significa que todo vaya siempre bien; al fin y al cabo, la hipótesis de un aterrizaje suave de la economía mundial también tiene sus ventajas. Así, algunos expertos consideran que ahora que los principales bancos centrales han alcanzado sus niveles máximos de tipos, pueden bajarlos con rapidez en el caso de que el crecimiento se debilite. Sin embargo, esta idea podría resultar un tanto optimista, igual que en la novela “Cándido” también resultaba bastante entusiasta. De hecho, las señales previas a la reunión de la Reserva Federal estadounidense (Fed), de esta semana (al igual que las del Banco de Inglaterra y el Banco de Japón) no iban en esa dirección. En esta misma línea, el Banco Central Europeo (BCE), que la semana anterior subió sus tipos por décima vez consecutiva, tampoco dio a entender que fuera a bajarlos a corto plazo. Y es que las previsiones de una posible subida de la inflación aún no se han desvanecido.

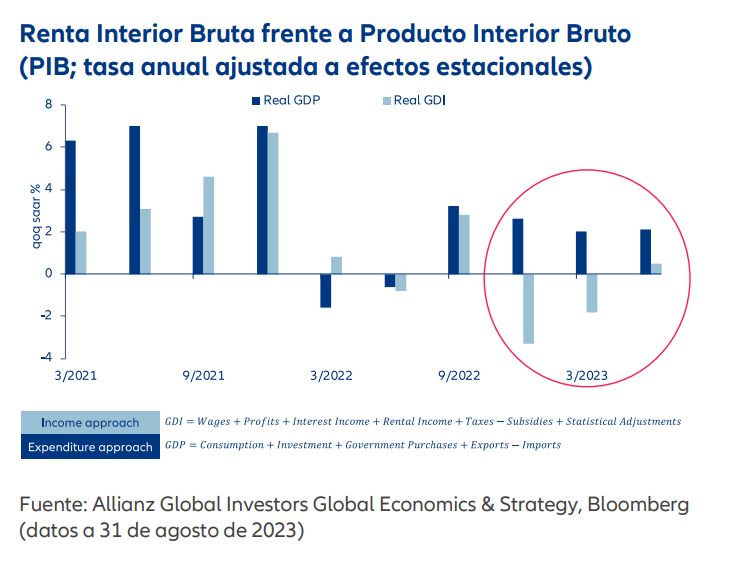

Lo paradójico es que, según Google Trends, las búsquedas de “aterrizaje suave” han aumentado considerablemente durante lo que llevamos de año, y las expectativas de consenso de algunas encuestas realizadas a economistas se han revisado regularmente al alza. Por otro lado, aunque los datos de la producción industrial china volvieron a avivar las esperanzas la semana pasada, no debemos olvidar que la inversión inmobiliaria en China sigue atravesando una difícil situación. Según nuestro análisis, los datos macroeconómicos a escala mundial se han estancado y el impulso desinflacionista se ha debilitado. Además, el impacto de la subida de los precios del petróleo ya se está notando. Por su parte, la producción industrial mundial y el comercio global se están también ralentizando, y nuestros modelos prevén un aumento de los riesgos a la baja para la inversión privada. A su vez, la confianza empresarial en la zona euro ha retrocedido hasta niveles de recesión, y los datos de EE.UU., que parecen sólidos a primera vista, podrían requerir una segunda lectura. A pesar de que el producto interior bruto (PIB) estadounidense ha crecido en los últimos trimestres, la renta nacional bruta ha retrocedido y ha llegado a caer significativamente en los dos trimestres previos (véase nuestro Gráfico de la Semana). A diferencia del PIB, que se basa en cifras de consumo, la renta interior bruta se basa en datos de renta en la balanza nacional. Entre ellas figuran los salarios y los beneficios empresariales, pero no el saldo por cuenta corriente.

Claves de la próxima semana

¿Hasta qué punto es el “mejor de los mundos posibles”? Los datos de la próxima semana nos ayudarán a saberlo. Y, entre ellos, los indicadores de inflación y de confianza empresarial serán los protagonistas.

El lunes se publicará el índice IFO de confianza empresarial en Alemania, que podría entrar en una fase de cautela tras la caída de los últimos meses. El martes se conocerá el índice de confianza de los consumidores de The Conference Board en EE.UU.; el consenso espera un ligero aumento. El miércoles se publicará el índice GfK de confianza de los consumidores en Alemania y los pedidos de bienes de consumo duraderos en EE.UU. El jueves saldrán los índices de confianza empresarial e industrial de la zona euro y los datos sobre el crecimiento del PIB estadounidense en el segundo trimestre y las solicitudes posteriores. Por último, el viernes se conocerá el índice de precios de consumo personal (PCE), una estadística que la Fed sigue muy de cerca. Lo más importante será saber en qué medida el deflactor PCE refleja la subida de los precios del petróleo. Además, se publicarán el índice Caixin de gestores de compras (PMI) de China y las cifras de producción industrial y confianza de los consumidores de Japón.

En definitiva, las cifras podrían indicarnos lo que ya sabemos: vivimos en "el mejor de los mundos posibles". Sin embargo, las señales de ralentización parecen seguir apuntando a una bajada de tipos en un futuro próximo. No obstante, los recortes de tipos por sí solos no harán del mundo un lugar mejor.

Vivimos en el mejor de los mundos posibles, así que les deseo lo mejor para la próxima semana.

Dr. Hans-Jörg Naumer, Director Global Capital Markets & Thematic Research

Si no se menciona lo contrario, las fuentes de datos e información son Bloomberg. La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.