¿Estabilidad en tiempos de constantes cambios? | Claves de la semana

"Tener estabilidad en tiempos de constantes cambios" es, sin duda, algo a lo que todos aspiramos. Ya sea en forma de tendencias estructurales a largo plazo (como la digitalización, la desglobalización o la demografía, apoyadas por la descarbonización de la economía global) o de acontecimientos a corto, (como los cambios geopolíticos, las decisiones sobre política monetaria o la celebración de numerosas citas electorales en todos los países a lo largo de 2024). A todo esto, hay que sumarle que la inflación irá erosionando el poder adquisitivo de los ciudadanos y, por tanto, su patrimonio, ya que parece que se mantendrá elevada durante más tiempo. Por otro lado, llama la atención que los riesgos ocupen cada vez más espacio en las noticias. Aunque, ha vuelto a descender desde el primer ataque a Ucrania, el Índice de Riesgo Geopolítico (GPR), que se calcula mediante la búsqueda de artículos sobre eventos y riesgos geopolíticos en los principales medios de comunicación, sigue siendo elevado en algunos países, como EE.UU. y Ucrania. Y, al buscar artículos sobre cuestiones económicas que pueden aumentar la incertidumbre se obtiene un resultado similar.

Hasta ahora, el mercado se ha mantenido prácticamente al margen de todos estos “vaivenes” salvo por el aumento significativo de la volatilidad de los mercados de renta fija, como indica el índice MOVE (Merrill Lynch Option Volatility Estimate). Por su parte, el mercado de renta variable se ha mostrado mucho menos volátil, pese a haber sufrido alguna que otra caída a principios de año. Sin duda, esta situación es inusual. Probablemente, el desajuste de la volatilidad se debe a la orientación de la política monetaria y a la evolución de la inflación.

En cualquier caso, nuestro indicador de complacencia, que compara la volatilidad del mercado de renta variable estadounidense con la ratio precio-beneficio (PER) a partir de las rentabilidades a 12 meses a futuro, señala un exceso de relajación. Según datos de la encuesta de la Asociación Americana de Inversores Europeo (BCE), así como de los bancos de la Reserva Federal regional de San Luis, Kansas y Chicago, apuntan a una disminución (en algunos casos muy considerables) de los niveles de estrés en el sistema financiero, y las primas

por impago también se han reducido.

No obstante, si tenemos en cuenta la situación financiera y el actual panorama macro, resulta sorprendente la complacencia de los mercados financieros. Afortunadamente, los datos económicos han mejorado ligeramente y el mercado laboral estadounidense empieza a normalizarse. Por ello, y aunque todavía no • podemos descartar una recesión en EE.UU., cada vez hay más posibilidades de que consigamos evitarla.

En un periodo de cambios constantes, los inversores siguen buscando estabilidad, rentabilidad y mantener el poder adquisitivo, ya que parece que la inflación se mantendrá elevada durante más tiempo.

A continuación, se indican tres factores que los inversores deberían tener en cuenta:

Ahora que el periodo de tipos bajos/negativos ha concluido, la renta fija vuelve a ser atractiva para las carteras.

Cabe señalar que, según nuestro análisis, la correlación entre la renta fija y la renta variable ha disminuido en los últimos meses. Aunque aún no es negativa en términos anualizados, se está acercando a cero. Por tanto, dentro de una estrategia multiactivos, la renta fija puede ayudar a diversificar los riesgos. En caso de que se produzcan acontecimientos inesperados en la economía mundial, los bonos deberían amortiguar el impacto en las carteras.

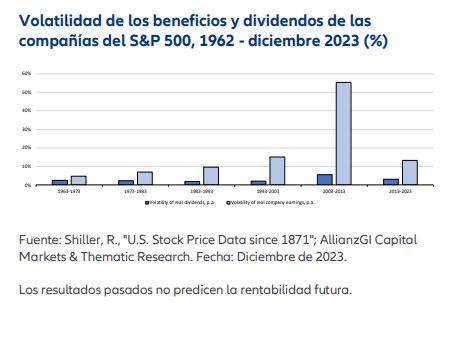

La renta variable puede contribuir a mejorar la rentabilidad de las carteras en tiempos de inflación. Los inversores no deben subestimar el efecto estabilizador del reparto de dividendos. Si bien dichos dividendos no eliminarán la relación entre (más) riesgo y (mayores) rentabilidades, las compañías tienden a ser muy fiables a la hora de repartir dividendos, cuya volatilidad es poco significativa, tal y como constatamos una vez más en la 12ª edición de nuestro Estudio sobre Dividendos (véase el gráfico).

Teniendo en cuenta el escenario actual, la siguiente asignación estratégica para la renta variable y la renta fija podría ser adecuada:

- Las previsiones de resultados de los analistas se están ajustando a la evolución económica más reciente, y la parte de las previsiones a la baja se sitúa en el rango habitual. Es bastante común que las previsiones sobre los beneficios empresariales se revisen a la baja con el paso del tiempo. Sin embargo, hay diferencias reseñables entre los distintos sectores.

- Parece que las empresas estadounidenses y europeas podrían ser capaces de mantener estables sus márgenes, aunque disminuyan sus ingresos. Sin embargo, es probable que los márgenes se vean presionados en el futuro debido a la evolución de los salarios y al posible aumento de las cargas financiera de las compañías.

- Como las valoraciones son, en algunos casos, bastante elevadas, es posible que el atractivo de la renta variable disminuya.

- Una asignación cuidadosa de acciones debería resultar positiva. Dado que la política monetaria sigue siendo restrictiva y que las tasas de crecimiento se están ralentizando, será crucial contar con una elevada generación de flujo de caja y unos balances sólidos.

- Los bonos han vuelto, ya no hay dudas. Aunque sigue siendo difícil batir la inflación y preservar el poder adquisitivo, el periodo de rendimientos bajos/negativos ha terminado.

- Los tipos parecen haber tocado techo, aunque es probable que los principales bancos centrales mantengan sus tipos cerca de los niveles actuales durante más tiempo del esperado por parte de los mercados.

- En general, tiene sentido mantener la prudencia con las clases de activos de mayor riesgo, tanto a corto plazo como desde un punto de vista estratégico.

Les deseo estabilidad y unas buenas rentabilidades, incluso en un periodo de constantes cambios.

Dr Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream. La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.