¿Han vuelto los bonos? | Claves de la semana

En nuestras perspectivas para 2023 indicábamos que la renta fija podría volver a ser atractiva en algún momento del año. ¿Ha llegado ese momento?

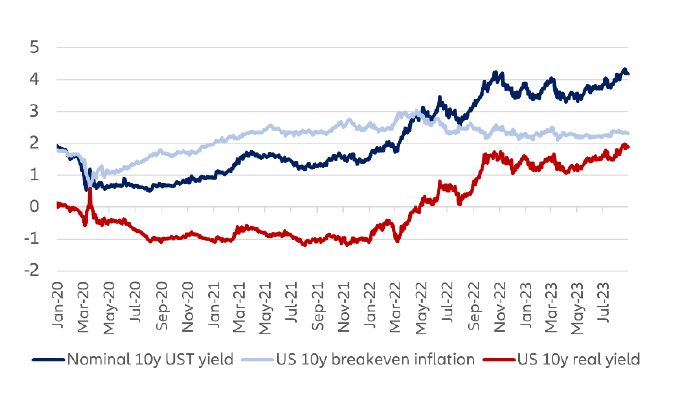

¿Ofrecen los bonos oportunidades atractivas ahora que los rendimientos han aumentado durante las últimas semanas? De hecho, los rendimientos de los bonos estadounidenses a largo plazo y del Bund alemán han vuelto a niveles de 2011 y han superado temporalmente el 4,25% y el 2,5%, respectivamente.

Para responder adecuadamente, primero echaremos un vistazo a los factores que han impulsado el reciente aumento de los rendimientos de los bonos. ¿Por qué han subido tanto pese a que se acerca el final de los ciclos de subidas de tipos de los principales bancos centrales?

- El rendimiento nominal de los bonos del Estado consta de dos componentes: una prima que compensa a los inversores por los riesgos de inflación (también conocida como "inflación implícita") y el denominado rendimiento real. En la actualidad, la reciente evolución de los rendimientos responde casi en su totalidad a un aumento de los rendimientos reales. En EE.UU., estos han subido hasta casi el 2%, y en Alemania se han alejado de los niveles negativos y vuelven a ser positivos. Esto refleja una normalización tras la política monetaria extremadamente expansiva de los últimos años. Además, los inversores confían más en la solidez del crecimiento económico, mientras que la preocupación inflacionista no se ha intensificado. La evolución en Estados Unidos, en particular, ha ayudado a calmar a los inversores, al ver que el gasto de los consumidores estadounidenses sigue siendo sólido y que las subvenciones (dentro de la Ley de Reducción de la Inflación) están impulsando un pequeño repunte de la construcción de fábricas. Si el crecimiento es realmente más robusto, los tipos deberán mantenerse más altos durante más tiempo.

- El déficit fiscal de EE.UU., mayor de lo previsto, probablemente ha lastrado los mercados de renta fija a corto plazo. Esto obliga a la emisión de nuevos títulos de deuda pública, por lo que aumenta la oferta. Al mismo tiempo, la Reserva Federal (Fed) está vendiendo bonos del Tesoro por valor de unos 60.000 millones de dólares al mes, lo que aumenta aún más la oferta y merma la liquidez. Por su parte, el Banco Central Europeo (BCE) y otros bancos centrales están reduciendo gradualmente sus balances.

- Además, la decisión del banco central japonés de no seguir interviniendo para limitar el rendimiento de la deuda pública japonesa a 10 años al 0,5% probablemente repercutirá en los flujos mundiales de capital en los mercados de renta fija. Con el nuevo régimen, a los inversores japoneses les resultará más atractivo invertir en deuda pública nacional. En consecuencia, podrían reducir las posiciones cubiertas en bonos europeos o estadounidenses.

En gran medida, estos factores tienen repercusiones a corto plazo. Sin embargo, una inversión a largo plazo en deuda pública sólo tiene sentido si los rendimientos de los bonos superan la inflación. Si nos fijamos en los bonos alemanes, como indicador representativo de la deuda de la zona euro, no parece probable. Incluso suponiendo que el BCE incumpla su objetivo de inflación del 2% sólo en medio punto porcentual a medio plazo, los rendimientos actuales de bonos alemanes a 10 años (en torno al 2,5%) son apenas suficientes para preservar el valor adquisitivo. En Estados Unidos, sin embargo, parece muy posible que los rendimientos reales sean positivos.

En general, todo hace pensar que la renta fija ofrece oportunidades atractivas, sobre todo para aquellos inversores que creen que los tipos volverán a bajar en un futuro próximo, lo que les permitirá obtener beneficios. Y esto podría ocurrir en una recesión económica pronunciada, lo que significaría que el endurecimiento monetario de los bancos centrales ha conseguido frenar la demanda y, a su vez, la inflación. En resumen, los mercados de renta fija ya no representan un riesgo exento de rentabilidad. De hecho, actualmente para los analistas son muy interesantes, aunque todavía no sean del todo atractivos.

¿Qué suponen estos factores para la asignación de activos?

- El aumento de los rendimientos ha incrementado el atractivo relativo de la deuda pública en comparación con otras clases de activos. No obstante, creemos que las inversiones en renta variable ofrecen una mayor oportunidad de obtener rentabilidades que vayan más allá de mantener el poder adquisitivo a largo plazo. Desde un punto de vista estratégico, los rendimientos de la renta fija serán más elevados en caso de desaceleración, lo que podría dar lugar a recortes de tipos.

- A corto plazo, los mercados de acciones siguen están expuestos a una desaceleración. Las valoraciones más altas y las previsiones de beneficios optimistas anticipan un aterrizaje suave, es decir, una caída de la inflación, pero sin que se produzca una recesión.

- Los datos económicos de Europa y China, en particular, se han deteriorado recientemente. Aunque la economía estadounidense parece bastante saneada en estos momentos, algunos factores de estímulo (construcción en el sector manufacturero, situaciones que fomentan el consumo como las actividades culturales y de ocio durante el verano) podrían empezar a deteriorarse pronto.

- Dentro de poco, es posible que la tendencia a la baja de la inflación se ralentice. La razón es que la subida de los precios del petróleo y unos factores menos favorables en términos interanuales podrían frenar la reducción de la inflación. El alza en los precios del petróleo se debe en gran medida a los recortes de la oferta por parte de la OPEP+.

- El dólar ha vuelto a subir en los últimos tiempos. Tal vez se beneficie del sólido crecimiento estadounidense y de un entorno de mercado más volátil.

Que tenga un buen final de verano,

Stefan Rondorf, Senior Investment Strategist, Global Economics & Strategy

El aumento de los rendimientos de los bonos del Tesoro de EE.UU. ha sido impulsado recientemente por el aumento de los rendimientos reales

Componentes del rendimiento en %

a 29 de agosto de 2023.

Si no se menciona lo contrario, las fuentes de datos e información son Bloomberg.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.

Septiembre 2023 #3086967