Here comes the rain again | Claves de la semana

La perspectiva económica global se ha oscurecido con la llegada del invierno. Algunas de las dificultades de hoy son nuevas, otras llevan meses cobrando fuerza. Un ejemplo: a lo largo de 2022 hemos informado de que la inflación estaba cada vez más recalentada y parecía más permanente de lo que los responsables de la política monetaria entendían. En consecuencia, el reciente giro hacia el endurecimiento de los bancos centrales no ha sido ninguna sorpresa.

¿Por qué está sucediendo esto? En EE. UU., los enormes estímulos de la era de la pandemia se unieron a los cambios en el comportamiento relacionados con la COVID-19 para producir distorsiones económicas previsibles.

Consideremos el hecho de que la inflación en EE. UU. ha aumentado, en parte porque los costes de vivienda suponen el 40% de la cesta básica de consumo de EE. UU. Tras dos años y 1,3 billones de dólares en compras de hipotecas innecesarias de la Reserva Federal en tiempos de pandemia, el precio medio de la vivienda en EE. UU. ha aumentado nada menos que un 39%. Las consecuencias de la mala inversión son ahora un factor clave del aumento de la inflación en EE. UU., un desastre que los políticos están intentando resolver.

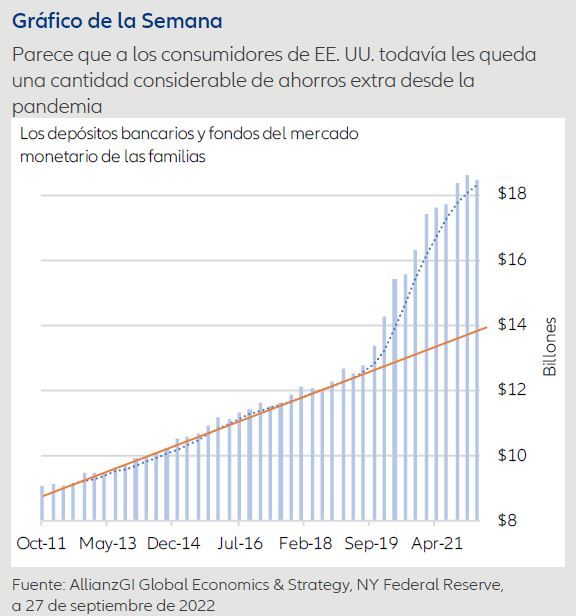

Mientras tanto, los temores de recesión en EE. UU. en el primer semestre de 2022 eran bastante exagerados. Es cierto que la economía se ha contraído, pero se basaban en inventarios (que son volátiles y revierten a la media) y comercio exterior (que no refleja las tendencias domésticas). El consumo en EE. UU. -que supone en torno al 70% del PIB- creció a lo largo del primer semestre del año debido a que las condiciones laborales eran extremadamente buenas y las familias tenían cerca de 3 billones de dólares de ahorros extra sin gastar. (Ver nuestro Gráfico de la Semana). En este momento, estos vientos de cola todavía parecen intactos -aunque es posible que el crecimiento de EE. UU. se esté ralentizando-.

La situación en Europa es más dinámica. La devastadora guerra de Rusia en Ucrania es fuente de incertidumbre, y es posible que veamos más escaladas en el terreno político, económico y en el campo de batalla. Nos solidarizamos con las personas afectadas por esta tragedia.

En Reino Unido, el nuevo plan fiscal del gobierno, sorprendentemente expansivo, ha planteado serias cuestiones sobre la perspectiva de la inflación británica, la posibilidad de subidas gigantescas de tipos del Banco de Inglaterra y el valor de cambio de la libra esterlina. En este entorno, la reciente elección de un gobierno de extrema derecha en Italia parece que no ha atraído mucha atención.

Claves de la próxima semana

El protagonista económico de esta semana será el informe de empleo de EE. UU., que se conocerá el viernes. Las estimaciones de consenso indican una ralentización en el crecimiento del empleo desde 315.000 en agosto a 250.000 en septiembre. Pero cuando se conozcan las cifras, hay que tener en cuenta que el error estándar para las nóminas es 55.000, lo que significa que las tendencias subyacentes normalmente son más difíciles de discernir que las reacciones automáticas del mercado. Otras estimaciones muestran que el desempleo de EE. UU. se mantiene en el 3,7%, y la inflación salarial se acelera desde el 5,2% al 5,3%.

Para los observadores de Europa, los datos fundamentales esta semana serán el PMI manufacturero de Alemania (el lunes), que se espera que presente una contracción, aunque a un ritmo menor en septiembre. También habrá que estar pendientes de la inflación de precios de producción de la eurozona (martes) y las ventas minoristas de la eurozona (jueves).

El gran evento en Asia será el PMI manufacturero de China (viernes). Puede mostrar una ralentización de la expansión debido a los cierres por la COVID-19 y a la debilidad del mercado inmobiliario. Otros informes clave que habrá que observar son la inflación de Japón (lunes), el PMI de servicios de Japón (martes) y el gasto real de los hogares de Japón (jueves).

Factores técnicos

La volatilidad infra-descontada del mercado y los estacionales desfavorables han supuesto un problema para el entorno técnico. Sin embargo, tras las recientes pérdidas, las condiciones parecen más cercanas a una sobreventa a corto plazo. Las asignaciones de renta variable han descendido marcadamente, los balances de efectivo han aumentado, los precios futuros de las acciones parecen más baratos y el sentimiento del mercado es el más pesimista desde 2009, según la American Association of Individual Investors.

Aunque merece la pena vigilar las dificultades fundamentales en curso, estas tendencias técnicas pueden establecer el escenario para una recuperación de los activos de riesgo a medida que mejora la estacionalidad de final de año. Desde un punto de vista pesimista, seguimos observando si aparecen signos de operación desordenada o de capitulación, y todavía no apreciamos nada de eso.

Gráfico de la semana

Le deseo una semana fantástica y a resguardo de la lluvia,

Greg Meier,

Director, Senior Economist, Global Economics & Strategy

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. #2447323