Inflación: ¿demasiado pronto para relajarse? | Claves de la semana

La inflación sigue siendo uno de los temas más importantes para los mercados. A primera vista, las noticias sobre la inflación en la zona euro parecen positivas. Pero no hay que cantar victoria demasiado pronto.

La inflación sigue siendo uno de los temas más importantes para los mercados. A primera vista, las noticias sobre la inflación en la zona euro parecen positivas. Según los datos desestacionalizados publicados por el Banco Central Europeo (BCE), la inflación subyacente se sitúa ahora entre el 2,0% y el 2,25% interanual, dependiendo de la definición exacta. Esto significa que ha vuelto al objetivo. Sin embargo, entra en juego un factor técnico: Los cambios en la ponderación de la cesta hacen que la tasa interanual parezca más baja de lo que realmente es. No dispondremos de datos fiables sobre la inflación hasta principios del año próximo, es decir, una vez que el impacto del cambio desaparezca de los datos. Las tasas de inflación interanual desestacionalizadas de los bienes industriales no relacionados con la energía fueron negativas en noviembre con respecto a octubre. Si se excluyen la energía y los alimentos, la inflación fue cercana a cero. El único sector en el que las tasas de inflación siguen siendo más elevadas, en torno al 3%, es el de los servicios, lo que no resulta muy sorprendente. En este contexto, también es interesante observar que el aumento considerablemente mayor de las tasas de inflación subyacente en la zona del euro en comparación con los EE.UU. está remitiendo.

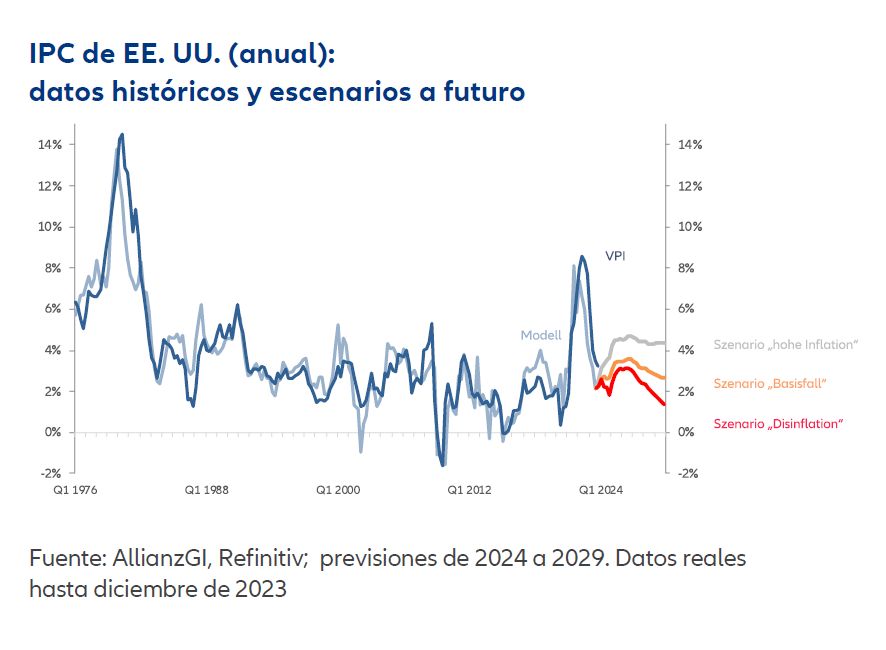

Resulta alentador que los precios al consumo también bajaran en Estados Unidos (véase nuestro Gráfico de la semana). Sin embargo, puede que sea demasiado pronto para que los mercados se relajen. Los cálculos de nuestro modelo sólo ofrecen señales parciales de alivio. Nuestro modelo a largo plazo para la inflación estadounidense se rige por el ciclo económico (brecha de producción), las perturbaciones a corto plazo de la oferta (precios de la energía), la política monetaria y fiscal (sobre todo, los impulsos inflacionistas de la Reserva Federal), los salarios (en particular, los costes laborales unitarios) y el comercio internacional (medido por la proporción de las importaciones en el producto interior bruto (PIB)). A corto plazo, es muy posible que la inflación estadounidense siga desacelerándose. A medio plazo, sin embargo, probablemente se mantendrá por encima del objetivo del 2% durante más tiempo debido a las presiones inflacionistas subyacentes. Simplemente llevará tiempo absorber el exceso de liquidez, y los "shocks de oferta 3D" (desglobalización, demografía y descarbonización) siguen ejerciendo una presión estructural al alza sobre la inflación. Nuestro modelo estima que la inflación se moverá entre algo menos del 3% (escenario de referencia) y más del 4% (escenario con alta presión inflacionista) hasta 2027. Sólo en un escenario muy optimista la tasa caería por debajo del 2% para entonces.

Claves de la próxima semana

Durante la próxima semana, los bancos centrales de EE.UU. y de la zona euro serán los protagonistas el miércoles y el jueves, respectivamente. Es poco probable que vuelvan a perturbar la paz monetaria prenavideña. Tanto la Reserva Federal (Fed) como el BCE reafirmarán probablemente su rumbo. En el contexto de los últimos datos de precios, la formulación relativa a la futura senda de tipos será clave. Recientemente, varios funcionarios de la Fed empezaron a murmurar sobre un recorte anticipado de los tipos. Sin embargo, este no es todavía el consenso general. Tanto el gobernador de la Fed, Jerome Powell, como la presidenta del BCE, Christine Lagarde, se cuidarán de mantener abierta la opción de tipos "más altos durante más tiempo". Hemos entrado en la fase de ajuste fino en la política monetaria. Si se canta victoria en el frente de la lucha contra la inflación demasiado pronto, volverán a florecer las especulaciones sobre una bajada de tipos y las expectativas de inflación. Cuando los precios de la energía se dispararon debido al ataque a Ucrania, la gente olvidó que las políticas monetarias laxas influyen en la evolución de la inflación. El descenso de los precios no es todavía señal de una tendencia sostenible. Además de las reuniones de los bancos centrales, el lunes se publicarán las encuestas ZEW de la zona euro y sus Estados miembros. El martes, los precios al consumo en EE. UU. Las estimaciones de consenso hacen esperar una tasa interanual ligeramente inferior a la de los meses precedentes. Sin embargo, el objetivo del 2% debería seguir estando muy lejos.

En Japón, el miércoles se publicará el informe TANKAN, que recoge la marcha de los principales indicadores adelantados. En general, probablemente se habrá mantenido sin cambios en términos intermensuales. El jueves se publicarán en Estados Unidos las ventas minoristas, las solicitudes iniciales de subsidios de desempleo y los precios de importación y exportación. Y el viernes, la producción industrial y las ventas minoristas de China. El consenso espera que ambas series mejoren, en un avance importante para la frágil recuperación de China.

El calendario de datos de la zona euro y sus Estados miembros está bastante cargado el viernes, y las publicaciones más importantes serán probablemente los índices de gestores de compras y el índice GfK de confianza de los consumidores de Reino Unido. Los índices de gestores de compras S&P de Reino Unido y Estados Unidos completarán el panorama.

Deseándoles la alegría de una fase más tranquila en los mercados.

Atentamente,

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research

DESCARGUE EL ÚLTIMO PDF DISPONIBLE AQUÍ.

Si no se menciona lo contrario, las fuentes de datos e información son Bloomberg.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.