La Fed y el BCE mueven ficha | Claves de la próxima semana

Los últimos días de 2024 y el comienzo de este año han traído consigo noticias importantes y cambios relevantes que afectan a los mercados. Gran parte de la atención se ha centrado en la toma de posesión de Donald Trump como presidente de EE.UU. para su segundo mandato y en las numerosas medidas políticas anunciadas en su primer día.Aunque estas iniciativas tienen un enfoque más pragmático, en línea con lo que los mercados esperaban, es probable que no se vea una estrategia clara en materia de aranceles y relaciones comerciales hasta que pase algo de tiempo.

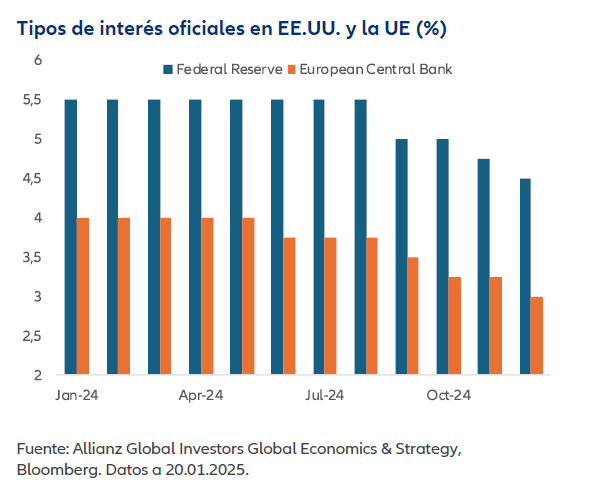

Las reuniones de los bancos centrales también fueron clave a finales de 2024. En particular, la reunión de diciembre de la Reserva Federal (Fed), que sorprendió a los inversores al ajustar al alza sus previsiones de inflación y, como consecuencia, las expectativas sobre los tipos para este año.

Desde entonces, los principales miembros del comité de política monetaria de la Fed han dejado claro que, después de haber recortado rápidamente los tipos en 100 puntos básicos (es decir, un 1%) durante el segundo semestre de 2024, el banco central será mucho más prudente a la hora de decidir si sigue bajando los tipos en los próximos meses. Aunque la Fed había anticipado dos recortes de tipos en 2025, los mercados han ajustado sus expectativas a la baja desde principios de año. De hecho, los rendimientos de los bonos a 10 años (que reflejan cómo se espera que evolucionen los tipos en la próxima década) han subido unos 100 puntos básicos desde que la Fed empezó a reducirlos en septiembre.

Aunque la atención en diciembre se centró en la Fed, creemos que el Banco Central Europeo (BCE) tiene más posibilidades de cambiar su política monetaria este mes. Tras tomar la decisión de bajar los tipos en diciembre, el BCE indicó en su comunicado que sus decisiones seguirían dependiendo de los datos.No obstante, un ligero cambio en su mensaje nos sugiere que el BCE se inclina por recortar los tipos en la próxima reunión.

Antes de la reunión de diciembre, el BCE había señalado que los datos serían los que guiarían sus decisiones sobre cuánto tiempo y en qué medida mantendría una política más restrictiva. Sin embargo, en diciembre, el BCE cambió ligeramente su enfoque: mencionó que los datos seguirían siendo importantes y que influirían en las decisiones sobre la magnitud de los futuros recortes, pero aclaró que no basarán sus decisiones exclusivamente en dichos indicadores.

Como el banco central sigue considerando que las condiciones actuales son restrictivas, creemos que esto indica que tiene confianza en sus previsiones de inflación y seguirá recortando los tipos. Así pues, parece poco probable que los datos sobre el crecimiento o la inflación cambien significativamente la opinión del BCE, por lo que creemos que lo más probable es un recorte de 25 puntos básicos.

Claves de la próxima semana

Además de las reuniones de la Fed y el BCE, la semana que viene se publicarán varios datos importantes.

En EE. UU. y en la zona euro se dará a conocer la primera estimación del PIB correspondiente al cuarto trimestre. En EE. UU., las expectativas apuntan a un crecimiento anualizado cercano al 3%, mientras que en la zona euro se espera que sea algo inferior al 1%. Esta diferencia en las tasas de crecimiento es mayor de lo habitual, pero parece que continuará, a menos que haya cambios inesperados en la política económica durante el próximo año.

En EE. UU., también se espera que los pedidos de bienes duraderos se recuperen de la debilidad observada en noviembre. Además, el índice PCE subyacente (Índice de precios de los gastos de consumo personal), que es la medida de inflación objetivo de la Fed, se espera que se sitúe ligeramente por encima en diciembre. Por otro lado, el índice de costes laborales del cuarto trimestre podría mostrar un crecimiento anualizado cercano al 4%.

En la zona euro, además de la estimación del PIB, los indicadores de confianza empresarial de la Comisión Europea nos darán pistas sobre si se ha producido alguna mejora en la debilidad observada a finales de 2024.También se publicarán datos sobre la oferta monetaria, que deberían reflejar una ligera mejora, a medida que los recortes de tipos del BCE comienzan a influir poco a poco en las decisiones de concesión de préstamos. En Alemania, la encuesta IFO ha permanecido por debajo de los niveles prepandémicos a lo largo de todo el periodo posterior a la Covid-19. Sin embargo, parece que esta tendencia continuará, lo que podría estar en línea con un crecimiento nulo o ligeramente negativo del PIB en el cuarto trimestre. La inflación alemana de enero será seguida de cerca, dada la experiencia del año pasado con grandes ajustes de precios a principios de año.

Por otro lado, en China, el índice PMI del sector manufacturero de Caixin dará a conocer si la mejora observada a finales de 2024 se ha mantenido en el inicio de este nuevo año. En Reino Unido, el índice CBI de confianza empresarial mostrará un retroceso similar al de otras encuestas realizadas desde el presupuesto de octubre. Finalmente, en Japón, los datos sobre el mercado laboral, el gasto de los consumidores y la construcción de viviendas cerrarán la semana, junto con la publicación del IPC de Tokio.Aunque el comienzo de este nuevo año sigue transcurriendo de manera habitual, la toma de posesión del presidente Trump nos recuerda que 2025 traerá cambios importantes.

Atentamente,

Sean Shepley

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las declaraciones aquí contenidas pueden incluir referencias a previsiones futuras en cuanto a rendimientos así como otras declaraciones futuras, basadas en la visión y suposiciones actuales de la gestora, y conllevan riesgos conocidos y desconocidos, e incertidumbres, que podrían causar que los resultados, el rendimiento o los acontecimientos reales difieran sustancialmente de los expresados o reflejados en dichas declaraciones. No asumimos ninguna responsabilidad de actualizar dichas declaraciones futuras.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo.

Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstaltfür Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.

Enero 2025 AdMaster: 4167649