La “voluntad y la representación” de los mercados | Claves de la semana

La voluntad de los mercados es clara: siguen presionando al alza. De hecho, varios indicadores clave han tocado nuevos máximos históricos. Por ejemplo, el índice S&P 500 superó el umbral de los 5.000 puntos durante un breve periodo de tiempo. Las "Siete Magníficas" constituyen por sí solas el 30% de la capitalización total del mercado. A su vez, las acciones japonesas alcanzaron durante la semana pasada su nivel más alto en 34 años, y el DAX cotizó cerca de los 17.000 puntos.

Tomando como referencia lo que decía el filósofo alemán Arthur Schopenhauer (1788-1860)1 , los mercados se caracterizan por la dualidad de "voluntad y la representación", y deben superar la prueba de la realidad en ambos casos.

Son muchos los inversores que tienen la esperanza de que se produzca un recorte de tipos a corto plazo. Sin embargo, probablemente los (incluso sorprendentes) sólidos datos económicos de las últimas semanas echen por tierra esa idea. Además, los recientes discursos de los principales bancos centrales refuerzan esta perspectiva. Aunque mantienen la posibilidad de adoptar unas políticas monetarias más flexibles durante este año, están intentando disuadir a los inversores de esperar recortes de tipos ya en marzo. Y con razón, considerando que se deben realizar varios ajustes para conseguir un "aterrizaje suave" acompañado de un descenso de la inflación.

Nuestro propio índice macroeconómico global creció por segundo mes consecutivo en enero, impulsado por las mejoras registradas tanto en los mercados desarrollados como en los emergentes. Los datos económicos continuaron al alza en EE.UU., la zona euro y Reino Unido, a pesar de que las cifras de la eurozona (por no hablar de Alemania) señalaban un crecimiento lento. Por su parte, Japón perdió impulso y en China, los indicadores macroeconómicos aumentaron ligeramente por quinto mes consecutivo, lo que apunta a una estabilización sostenida, aunque desigual, del crecimiento del producto interior bruto (PIB). Otros mercados emergentes tuvieron una evolución más dispar, y algunos de ellos incluso registraron retrocesos. Según nuestro modelo de previsiones macroeconómicas a corto plazo, la probabilidad de recesión en EE.UU. ha seguido reduciéndose. Sin embargo, el riesgo aún persiste. Por ello, las próximas semanas y meses serán decisivos para saber si a la economía le espera un aterrizaje brusco o suave.

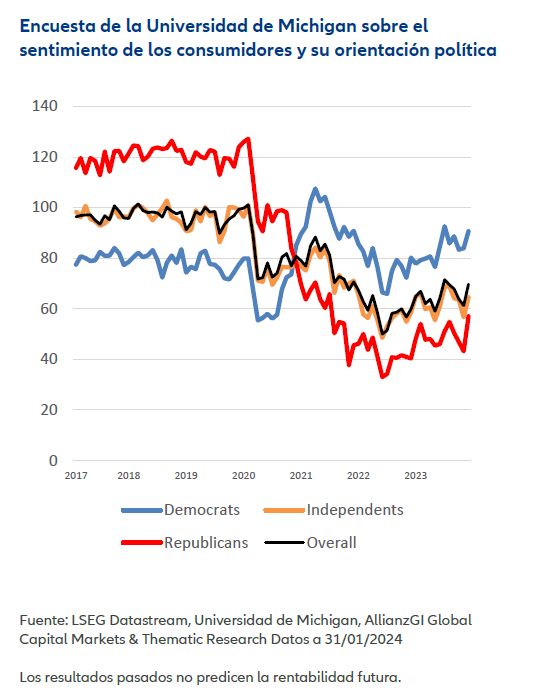

Además, es posible que se ponga de manifiesto una relación completamente distinta entre “voluntad y representación” a corto plazo. Si tenemos en cuenta el índice de confianza de los consumidores de la Universidad de Michigan podemos observar una diferencia notable entre los encuestados "republicanos" y los "demócratas". Los demócratas son claramente más optimistas que los republicanos tras un sorprendente cambio de sentimiento en 2021 (véase nuestro Gráfico de la Semana). Parece que las preferencias políticas son un reflejo de las valoraciones económicas y viceversa. Sin embargo, ¿muestran estas dos representaciones dos realidades diferentes?

Claves de la próxima semana

Con este telón de fondo, los datos de la economía real desempeñarán un papel especialmente importante durante las semanas venideras. La próxima semana conoceremos pocas cifras, aunque serán muy significativas. El lunes se publicarán los datos de entrada de pedidos de ingeniería mecánica en Japón. El martes conoceremos el índice de indicadores adelantados (LEI) de EE.UU., en el que el consenso prevé una caída. En consecuencia, es poco probable que las actas de la última reunión del Comité Federal de Mercado Abierto (FOMC), que se anunciarán el miércoles, apunten a una bajada de tipos a corto plazo. El jueves se publicarán numerosos índices de gestores de compras (PMI) de la zona euro y sus Estados miembros, así como de Japón, Reino Unido y EE.UU. Además, se darán a conocer las cifras estadounidenses de solicitudes iniciales de subsidio de desempleo. Parece que la situación del mercado laboral en EE.UU. se está normalizando gradualmente. Sin embargo, aún está lejos de estabilizarse lo suficiente como para tranquilizar a la Reserva Federal. Y, por último, conoceremos el Índice de Confianza del Consumidor Gfk en Reino Unido y el índice ifo de sentimiento empresarial en Alemania. Como consecuencia de un continuo deterioro de la situación actual, de la confianza de cara al futuro y de las tendencias de los distintos sectores, sólo cabe esperar que aparezcan indicios de que los índices estén tocando fondo.

Mientras tanto, la situación técnica de los mercados de renta variable es aún más delicada. Si bien las referencias de 30 y 200 días no lanzan señales de venta en los principales mercados y la amplitud del mercado (medida por las líneas de avance-retroceso, que dan la diferencia entre el número de valores que avanzan y los que retroceden) ha aumentado, los índices de fuerza relativa apuntan a condiciones de sobrecompra. Esto podría limitar las expectativas (o, dicho de otro modo, la "voluntad") al alza. Las encuestas Sentix y de la Asociación Americana de Inversores Individuales apuntan a un sentimiento alcista, y nuestro indicador estadounidense, que se centra en la relación entre la ratio precio/beneficio (PER) y el indicador de volatilidad VIX, es una representación de la complacencia. Una complacencia que parece ajena a los riesgos, como los acontecimientos geopolíticos.

Es posible que los inversores deban ajustar tanto la voluntad como la representación (o, para decirlo de forma más directa: la voluntad y los deseos para el futuro) a la realidad.

Deseándoles una firme voluntad

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.