Outlook 2024 Multiactivos | Ver más allá de la normalidad

Gregor MA Hirt Global CIO Multi Asset

Creemos que 2024 podría ser el año en el que las estrategias multiactivo muestren su potencial a medida que surjan oportunidades en las distintas clases de activos.

En 2024, los inversores se plantearán cuestiones relacionadas con el crecimiento y la política monetaria. Todas las miradas se centran en si los bancos centrales pueden controlar la inflación sin provocar una recesión. Las tensiones geopolíticas constituyen un difícil telón de fondo, con las guerras en Oriente Próximo y Ucrania. Por ello, es posible que la volatilidad aumente en los mercados. De ahí que la diversificación sea esencial. Asimismo, es posible que los inversores deban ser lo suficientemente ágiles como para buscar oportunidades más allá de los pilares clave de la renta fija y la renta variable.

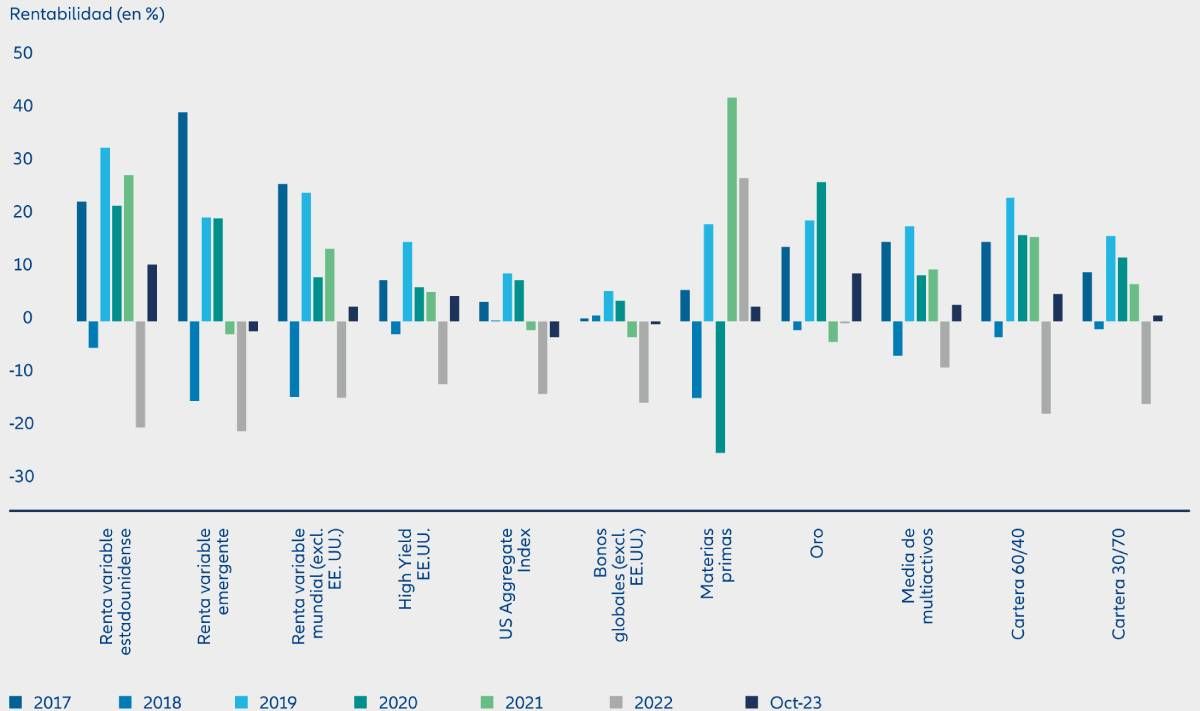

Como resultado, cabe la posibilidad de que los inversores se replanteen la composición de sus carteras. En 2023, la cartera 60/40 (que invierte un 60% en renta variable y un 40% en renta fija) protagonizó una modesta recuperación tras uno de los peores años de la historia en 2022, cuando ambos activos obtuvieron rentabilidades negativas (véase el Gráfico 4), poniendo en entredicho la idea de que la diversificación proporciona beneficios de descorrelación. Pero con los activos de riesgo (en particular la renta variable) afrontando un panorama potencialmente difícil, los inversores pueden considerar otras asignaciones de activos (como 70/30) y clases de activos menos tradicionales, incluidas las materias primas y algunos mercados privados. En periodos de elevada incertidumbre, será importante adoptar un enfoque dinámico. Esto puede significar buscar oportunidades en el mercado de renta variable a medida que se ajustan las valoraciones o aumentar la protección añadiendo estrategias de opciones, que permitan posiciones cortas y estrategias alternativas líquidas en caso de movimientos inesperados del mercado.

Es hora de ir más allá de la "fiebre del efectivo"

Muchos inversores han ido añadiendo posiciones en efectivo desde principios de 2022, ya que el repunte de los tipos de interés a corto plazo, junto con la volatilidad de los mercados de renta fija, han aumentado el atractivo del efectivo, un activo que antes se consideraba una de las partes menos interesantes y de menor rentabilidad de los mercados financieros. Como consecuencia de la incertidumbre y de la subida de los tipos, entendemos la "fiebre por el efectivo". Pero creemos que, en 2024, la renta fija y, a más largo plazo, la renta variable y otros activos ofrecerán un potencial mucho mayor de rentabilidad total.

Entonces, ¿dónde vemos oportunidades?

- Dentro de la renta fija, vemos potencial de carry y cierta revalorización del capital en los bonos del Tesoro de EE.UU., debido a los elevados rendimientos actuales. Los rendimientos de la deuda pública han alcanzado máximos de varios años debido a las expectativas de que la Reserva Federal (Fed) mantenga los tipos de interés altos durante un periodo prolongado para luchar contra la inflación. Con la Fed cerca del final de su ciclo de subidas de tipos y el riesgo de recesión aún latente, creemos que el telón de fondo favorece a los bonos del Tesoro. También pensamos que el oro podría beneficiarse de un entorno de inflación aún elevada y de riesgos geopolíticos. Una estabilización de los tipos de interés reales (que esperamos) ofrecerá más apoyo al oro. Además, la compra de oro por parte de los bancos centrales ha alcanzado niveles récord y prevemos que esta tendencia continúe, sobre todo a medida que los mercados emergentes alejen sus reservas del dólar estadounidense. Si el conflicto entre Israel y Hamás se convirtiera en una guerra regional más amplia, el oro seguiría siendo percibido como un refugio seguro.

Gráfico 4: ¿Es adecuada la cartera 60/40?

Fuente: AllianzGI, Bloomberg. Datos a 31 de octubre de 2023.

- Vigilar las tendencias de los mercados del petróleo: Los mercados del petróleo se ven sometidos a un tira y afloja entre la preocupación por una escalada del conflicto en Oriente Próximo y las perspectivas de crecimiento mundial. Un crecimiento más lento o incluso una recesión en las principales economías mundiales podría minar la demanda de petróleo. Pero los niveles de existencias siguen siendo reducidos y Arabia Saudí, principal productor de petróleo, cuenta con un gran incentivo para mantener los precios altos, en torno a los 80-120 dólares por barril. Si se intensifica la guerra entre Israel y Hamás, los precios podrían subir aún más. Tal escalada, que no es nuestro escenario de base, tendría repercusiones mucho más allá del petróleo, haciendo subir los precios de otras materias primas. Los mercados estarán atentos a cualquier indicio de que Irán, que apoya a Hizbulá y es un gran productor de petróleo, se implique más directamente en el conflicto. Pero también estaremos atentos a los datos macroeconómicos mundiales, ya que las señales de un crecimiento vacilante podrían brindar oportunidades de compra.

- Observar el sol naciente de Japón: Aunque somos moderadamente optimistas sobre la renta variable en general, tácticamente favorecemos la renta variable japonesa. Las empresas japonesas son de las pocas de las economías desarrolladas que siguen recibiendo el apoyo de unos tipos de interés más bajos, herencia de años de lucha contra la deflación. Dado que los beneficios de las empresas siguen siendo sólidos, gracias a los datos macroeconómicos positivos y a las reformas empresariales, creemos que las valoraciones son atractivas en los niveles actuales, aunque nuestra opinión podría cambiar durante 2024. Estaremos atentos a nuevos indicios de que el Banco de Japón relaje su política de control de la curva de tipos, uno de los riesgos de mercado más infravalorados de cara a 2024, en nuestra opinión. Japón es el mayor tenedor extranjero de bonos del Tesoro de EE.UU. y la posibilidad de mayores rendimientos en los bonos japoneses y un yen más sólido podría significar volatilidad en el mercado si los inversores japoneses trasladan el dinero a casa.

¿Qué otras ideas potenciales muestran la importancia de la diversificación entre mercados? Creemos que México podría beneficiarse a medida que los productores trasladen allí las cadenas de suministro desde China para estar más cerca del mercado estadounidense. Los mercados emergentes en general se están viendo frenados por las dudas sobre la salud de la economía china. Los problemas del mercado inmobiliario han lastrado a China y pueden limitar las perspectivas inmediatas de crecimiento. Pero esperamos un cambio de tendencia en 2024 y seguimos convencidos de las oportunidades de inversión a largo plazo en China, a medida que se transforma en una economía impulsada por la innovación.

¿Oportunidades de alfa?

Creemos que en 2024 será importante saber diferenciar en la selección de activos en todo el espectro de inversión. En una época en la que el dinero vuelve a tener un coste, no todos los activos presentarán rentabilidades atractivas. El exceso de liquidez que ha ayudado a mantener muchos activos a flote desde la crisis financiera mundial está disminuyendo a medida que los bancos centrales retiran los estímulos. La buena noticia es que esto puede allanar el camino para un enfoque más activo en la gestión, donde pueden surgir oportunidades de generar alfa.