Querido Sr. Powell | Claves de la semana

La semana de reuniones de los principales bancos centrales está a la vuelta de la esquina. Por tanto, es el momento ideal para preguntarse si la Reserva Federal de EE.UU. ha sobreestimulado la economía. Sin duda, es una pregunta que tiene consecuencias a escala global…

Cuando estalló la pandemia en 2020, era evidente que había que tomar medidas urgentes para respaldar a los mercados, los cuales estaban sufriendo grandes desajustes, y al crecimiento económico, que se desplomaba rápidamente.

Por tanto, los responsables de los bancos centrales de todo el mundo recurrieron a la “medicina monetaria” más eficaz que tenían a su alcance. Por parte de la Fed, esto se tradujo en bajar los tipos al 0%, en el despliegue de programas de préstamos de emergencia y en la puesta en marcha de una flexibilización cuantitativa (QE) ilimitada, que incluía la compra de bonos del Tesoro y valores respaldados por hipotecas (MBS).

Gracias a estas medidas se restableció el funcionamiento de los mercados y se reanudó rápidamente la actividad económica: la crisis fue dura, pero sólo duró dos meses. Visto con perspectiva, la pregunta que se plantea ahora es si el enfoque de esta política fue el correcto y si se aplicó con demasiada flexibilidad durante demasiado tiempo.

La Fed, en su lucha contra la Covid, lanzó el mayor paquete de estímulos desde la Gran Crisis Financiera (CFG). Sin embargo, es importante señalar que, mientras que la CFG fue causada por una crisis inmobiliaria, los indicadores fundamentales de la vivienda se mantuvieron sólidos durante la mayor parte de la pandemia.

Por tanto, ¿por qué la Fed adquirió 1,3 billones de dólares en valores respaldados por hipotecas (MBS) entre marzo de 2020 y marzo de 2022? Durante ese periodo (con la ayuda de la Fed) los tipos hipotecarios alcanzaron mínimos históricos y la media de los precios de la vivienda se disparó un 35%, la mayor subida registrada en dos años (más que durante la burbuja de las hipotecas subprime).

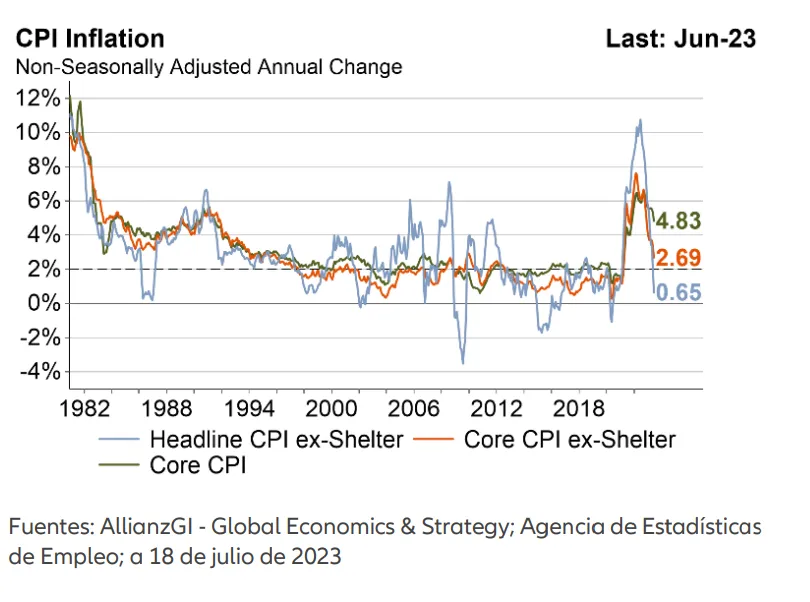

Este dato es importante a escala mundial porque los costes relacionados con la vivienda son el mayor componente de la cesta de la inflación estadounidense.

Representan más del 40% del IPC subyacente. La subida generalizada de los precios de la vivienda sigue repercutiendo en la economía, y es una de las principales razones por las que la inflación se mantiene elevada en la actualidad. (Vea el gráfico de la semana).

De cara al futuro, los riesgos derivados de los estímulos de la Fed podrían seguir latentes. El impacto de los aumentos de tipos, que han sido los más rápidos en unos 40 años, puede tardar otros 6-12 meses en apreciarse. Sin embargo, ya hemos sido testigos de una serie de amenazas para el sistema financiero, como los 600.000 millones de dólares en pérdidas latentes no realizadas del sector bancario y tres de las cuatro mayores quiebras bancarias de la historia de EE.UU.

Como consecuencia de la actual reducción sustancial de la inflación, el escenario de un aterrizaje suave en EE.UU. se vuelve más probable. Por otro lado, mientras que la Fed podría poner fin a su ciclo de subidas de tipos a partir de la próxima semana, los precios de la vivienda vuelven a subir.

Claves de la próxima semana

Con la llegada de las vacaciones de verano, algunos inversores disfrutan de un merecido descanso en la playa. En cambio, para los que están en la oficina, comienza la semana de reuniones de los bancos centrales. Los próximos días traerán importantes decisiones de la Fed (miércoles), el Banco de Japón (jueves) y el Banco Central Europeo (jueves).

En la Fed, el presidente Powell parece dispuesto a anunciar una subida "moderada" de tipos. Es posible que haga referencia a la desinflación actual, a la resistencia económica y al impacto de los anteriores ajustes. Según los futuros de los fondos federales, esta podría ser la última subida del ciclo, con una suave tendencia hacia la relajación a principios de 2024.

Más allá de la Fed, los inversores estadounidenses deberían seguir de cerca los datos del PMI manufacturero del lunes (se espera una contracción), el índice CaseShiller de precios de la vivienda del martes (se espera que vuelva a subir la cifra intermensual), el dato provisional del PIB del segundo trimestre de 2023 del jueves (se espera una ralentización del crecimiento) y las cifras de los costes de empleo del viernes (se prevé que se mantengan sólidos).

Al otro lado del Pacífico, el gobernador del Banco de Japón (BOJ), Kazuo Ueda, sigue siendo cuestionado sobre si la política de control de la curva de tipos está lista para un ajuste, dado que la inflación lleva más de un año por encima del objetivo del 2%. Si bien los responsables políticos del BOJ están debatiendo un cambio de política monetaria este mismo mes, el gobernador Ueda restó importancia a la idea en la reunión del G20 de esta semana. Los analistas japoneses deberían estar atentos al informe de inflación de julio de la ciudad de Tokio, que suele ser un indicador adelantado de las tendencias de la inflación nacional (jueves).

Por su parte, la presidenta del Banco Central Europeo (BCE), Lagarde, ya ha señalado que queda "más camino por recorrer" y que es "muy probable" una subida de tipos en julio. La inflación de la eurozona ha caído de más del 10% a menos del 6%, pero sigue estando muy por encima del objetivo del 2% del BCE. Los próximos datos europeos clave son los índices PMI manufactureros (lunes), el índice de clima empresarial alemán IFO (martes), el indicador de confianza del consumidor alemán GfK (martes), el PIB francés del segundo trimestre de 2023 (jueves), la tasa de variación anual del IPC en Alemania (índice de inflación de los precios al consumo, viernes) y la confianza económica de la eurozona (viernes).

Reciban un cordial saludo,

Greg Meier

Director, Senior Economist, Global Economics and Strategy

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.