¿Se mantendrá la relajación del BCE? | Claves de la semana

Tradicionalmente, la actividad de los mercados comienza a disminuir tras las vacaciones de Acción de Gracias, ya que los bancos reducen el uso de sus balances y la menor liquidez hace que los inversores sean conscientes del coste de cambiar sus posiciones. Sin embargo, este año hay una serie de acontecimientos significativos que harán que los inversores estén muy atentos, incluso si se repiten las dinámicas habituales de fin de año.

En la zona euro, los últimos datos de actividad económica han sido desalentadores. El índice de gestores de compras (PMI) de noviembre sugiere que el impulso del crecimiento a finales de año puede estar perdiendo fuerza, con una caída del índice compuesto de 50 a 48,1, marcando su primer retroceso por debajo de 50 desde principios de año. Este dato refleja contracción económica y puede estar ligado a la cautela empresarial, el débil gasto de los consumidores, el endurecimiento fiscal por parte de varios gobiernos europeos y las expectativas de nuevos aumentos arancelarios de Trump.

Esto plantea un dilema al Banco Central Europeo (BCE). Por un lado, la inflación general ha vuelto a situarse en torno al objetivo del 2%, pero la inflación subyacente (que excluye alimentos y energía) lleva meses estancada cerca del 2,75%. Por otro lado, el crecimiento económico sigue mostrando signos de debilidad. El BCE ya respondió a unos datos más débiles del índice PMI de septiembre con una rebaja de tipos de 25 puntos básicos, pese a que la inflación no mostraba grandes señales de mejora. Es probable que, en la reunión de diciembre, el BCE revise nuevamente a la baja sus previsiones de crecimiento, lo que abre el debate sobre cuál será su estrategia futura.

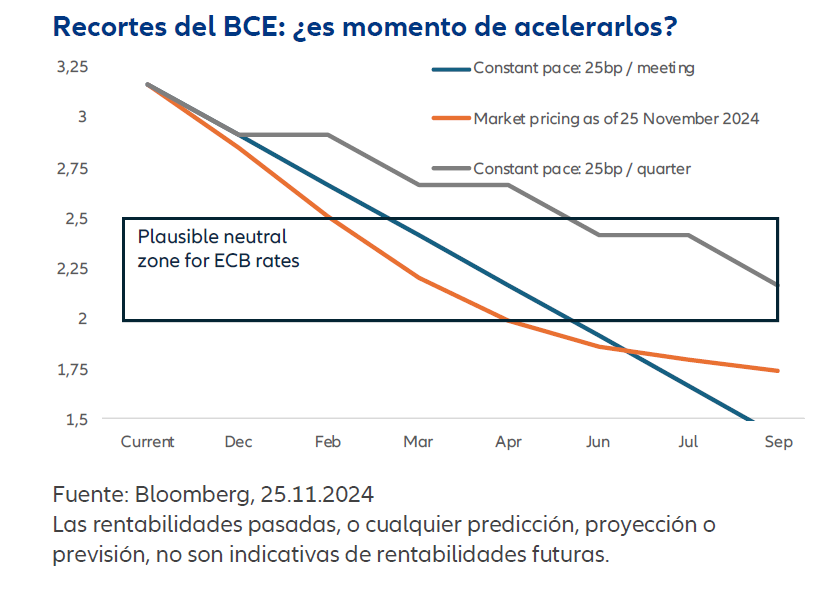

¿Qué opciones tiene el BCE? La primera es la más prudente, ya que podría reducir los tipos en 25 puntos básicos en diciembre y continuar con recortes trimestrales de la misma magnitud. Esto llevaría los tipos al 2,15% hacia el tercer trimestre de 2025.

La segunda opción consistiría en un recorte de 25 puntos básicos por reunión. Con siete reuniones de aquí al próximo mes de septiembre, el resultado sería unos tipos de interés en torno al 1,40% si el BCE recortara en cada una de ellas.

La tercera opción sería acelerar el ritmo de recortes a corto plazo antes de ralentizarlo más adelante, que es lo que los inversores ven más probable. El mercado prevé que los tipos se sitúen en el 1,7% el próximo mes de septiembre.

¿Por qué importa el ritmo de los recortes? El gráfico de la página siguiente muestra la trayectoria de los tipos en comparación con un rango de tipos neutrales (es decir, el nivel de tipos en el que la política monetaria no resulta ni restrictiva ni expansiva para la economía) que, en nuestra opinión, se sitúa entre el 2 y el 2,5%.

Un recorte trimestral de 25 puntos básicos mantendría una política monetaria restrictiva hasta el verano, lo que podría ser excesivamente prolongado dado el débil crecimiento actual. En cambio, recortes más agresivos en las próximas reuniones permitirían que los tipos se aproximen antes al rango neutral, estimado entre el 2% y el 2,5%, donde la política monetaria deja de ser un freno para la economía. El mercado parece favorecer la opción de acelerar los recortes en el corto plazo, lo que permitiría alcanzar un tipo de interés neutral hacia el primer semestre de 2024 y dar margen al BCE para evaluar su siguiente paso.

Es poco probable que el BCE defina una estrategia clara en diciembre. Sin embargo, los argumentos a favor de recortes más rápidos y significativos son cada vez más sólidos. Esto será clave para los inversores, especialmente al considerar que la rentabilidad de mantener efectivo podría disminuir el próximo año.

Claves de la próxima semana

La primera semana de diciembre trae consigo la publicación de los índices PMI de las principales economías, siendo el de China posiblemente el de mayor interés. Desde septiembre, se han implementado varias medidas de flexibilización en el país, y ya se observan señales de mejora en la demanda interna. Por otro lado, las expectativas generalizadas de un aumento de aranceles durante el segundo mandato de Trump podrían haber influido en la demanda tras las elecciones. El impacto de estos factores será clave para evaluar el impulso del crecimiento de cara a principios de 2025.

En EE.UU., se publicarán los datos del mercado laboral. Los resultados de octubre estuvieron marcados por el impacto de varias tormentas y huelgas en el país, cuyos efectos deberían disiparse en los datos de la próxima semana. Esto podría traducirse en un repunte notable de las nóminas del sector privado. Sin embargo, algunos informes recientes muestran que quienes pierden su empleo están tardando más en encontrar uno nuevo, lo que podría llevar a un aumento de la tasa de desempleo.

En la eurozona, se espera que la última estimación del PIB del tercer trimestre confirme que fue un periodo algo más positivo. Sin embargo, parte de esta mejora parece haber sido temporal, como sugiere la reciente caída de los índices PMI. También en la eurozona, los datos de ventas minoristas ofrecerán una visión del comportamiento del consumo al inicio del cuarto trimestre, mientras que la tasa de desempleo probablemente se mantenga cerca de mínimos históricos, a pesar de la debilidad general de la economía.

Por eso, conviene estar atentos a cuál será la última decisión del BCE sobre los tipos de interés este 2024 que, de hecho, esta ya muy cerca.

Sean Shepley

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.