¿Sin aterrizaje a la vista? | Claves de la semana

Imagínese que está pilotando un avión y, justo cuando llega a su destino, unas dificultades técnicas le impiden aterrizar. Esta es probablemente una descripción bastante apropiada de lo que sienten ahora mismo los banqueros centrales, sobre todo en EE.UU. Si bien las subidas de tipos, la caída de los precios de la energía y la menor tensión a lo largo de las cadenas de suministro han hecho que la inflación baje, alcanzar de nuevo el objetivo del 2% está siendo todo un reto, tal y como se preveía.

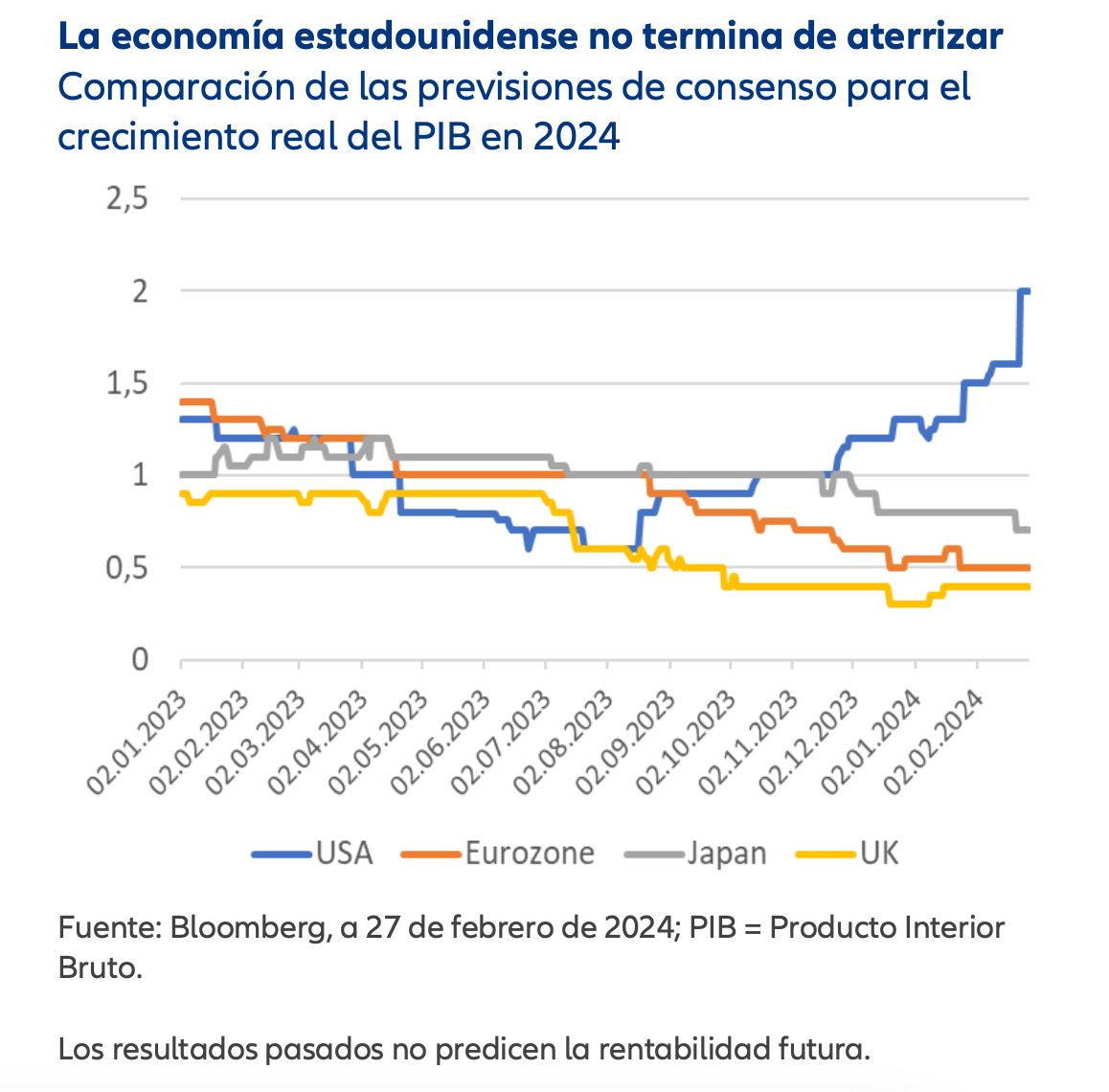

Para los pilotos de la economía (también conocidos como “banqueros centrales”), la situación es bastante compleja. Sin embargo, los inversores en renta variable y en bonos high yield siguen percibiendo rentabilidades positivas e incluso han podido recoger importantes primas de riesgo desde principios de año. Todo ello se debe en buena medida al crecimiento sorprendentemente sólido de EE.UU. A su vez, se observan signos cada vez más claros de una mejora tímida, pero constante, de los indicadores de confianza en Europa. Es posible que los temores a un "aterrizaje brusco" de la economía estadounidense se disipen durante los próximos trimestres, sobre todo porque los informes de resultados empresariales también siguen siendo favorables.

A menos que la economía estadounidense se ralentice, a los pilotos del banco central probablemente les resultará difícil o incluso imposible reconducir la inflación hacia su objetivo del 2%. Hasta ahora, el descenso de la inflación estadounidense se ha visto impulsado en gran medida por la caída interanual de los precios de la energía y, en ocasiones, incluso de los precios de los bienes. En cambio, la inflación en los precios de la vivienda y los servicios ha vuelto a aumentar recientemente.

Esto sugiere que puede ser hora de volver a pisar el freno. En diciembre, Jerome Powell, el "Piloto al Mando" de la Reserva Federal (Fed), indicó que quizá se podría logar un "aterrizaje suave". Sin embargo, en las últimas semanas, los mensajes desde la “cabina de control” se han vuelto más prudentes. Esto hace pensar que la Fed ha entrado en modo “vuelo visual” (VFR, por sus siglas en inglés), es decir, que está adoptando un enfoque más cauteloso en su política económica.

El mercado monetario de EE. UU. ha reaccionado en consecuencia. A mediados de enero, los inversores esperaban alrededor de seis recortes de tipos de 25 puntos básicos cada uno, pero ahora anticipan solo tres.

En resumen, un escenario de "sin aterrizaje" se ha vuelto más realista. Aun así, mientras el crecimiento supere las previsiones, es probable que los mercados financieros resistan. De hecho, numerosos índices han alcanzado máximos históricos en las últimas semanas. Por ejemplo, el índice Nikkei de Japón ¡superó su máximo de 1989 por primera vez!, y el índice S&P 500 de EE. UU. no solo superó el umbral de 5.000, sino que también alcanzó un nuevo máximo histórico.

Ahora bien, la evolución de los tipos y del crecimiento es menos previsible en un escenario de "no aterrizaje" que en uno de "aterrizaje suave", ya que la economía puede reactivarse de nuevo tras el aterrizaje. Pero lo más importante es que los pilotos eviten la colisión.

Teniendo en cuenta el escenario actual, la siguiente asignación estratégica para la renta variable y la renta fija podría ser adecuada:

- Si la inflación no repunta y el crecimiento sigue siendo mayor que las previsiones, los mercados de renta variable deberían ser capaces de lidiar con la situación, incluso si los tipos tardan en bajar o si terminan no haciéndolo. En cambio, si la inflación comienza a subir de nuevo, los mercados podrían verse afectados.

- Muchos índices bursátiles han alcanzado recientemente umbrales psicológicos importantes o máximos históricos. Desde un punto de vista técnico, los inversores no deberían preocuparse por "llegar tarde a la fiesta". Es poco probable que la tendencia alcista se desacelere significativamente una vez que los índices hayan cruzado tales umbrales. Desde 1928, el mercado de renta variable ha obtenido, un rendimiento normal en promedio tras alcanzar nuevos máximos históricos. Por ejemplo, la rentabilidad del S&P 500 ha sido incluso más alta de lo habitual durante los seis meses posteriores a un nuevo máximo.

- Los resultados empresariales en el cuarto trimestre de 2023 fueron positivos en EE.UU y aceptables en Europa y Japón. Sin embargo, las valoraciones se mantienen demasiado altas, especialmente en EE.UU., lo que significa que la tendencia de los beneficios debería mantenerse sólida en el futuro.

- En cuanto a la renta variable, los inversores parecen cada vez más complacientes, al menos teniendo en cuenta la relación entre las ratios precio/rentabilidad y la volatilidad.

- La concentración del mercado sigue siendo alta, especialmente en EE.UU: los principales movimientos del mercado son causados, en su mayoría, por algunos “pesos pesados”. Como es lógico, los inversores continúan centrándose en las temáticas de futuro, como la digitalización o la inteligencia artificial.

- Los mercados de deuda pública se han visto negativamente afectados por la moderación de las expectativas de recorte de tipos. Como consecuencia, la evolución de la deuda y de las acciones ha sido dispar, lo cual incide positivamente en el potencial de diversificación de las soluciones multiactivos.

- Ha aumentado la incertidumbre sobre el momento y la intensidad de los recortes de tipos. Por ahora, los mercados monetarios esperan que la Fed y el BCE apliquen los primeros recortes en junio. A estas alturas, parece incluso posible que el BCE rebaje los tipos antes que la Fed. Esto favorecería al dólar.

- Las primas de riesgo de impago (diferenciales) de los bonos corporativos se han reducido a medida que los precios de las acciones han subido. Por ahora, se encuentran históricamente ajustados, por lo que no hay mucho margen en caso de que los hogares o las empresas tengan dificultades para hacer frente al pago de sus préstamos.

Tema de inversión: Dividendos | Estabilidad en tiempos de constantes cambios

- Desglobalización, digitalización, demografía o descarbonización: la disrupción nos rodea. Y es aquí donde los dividendos juegan un papel importante. No hay que subestimar su efecto estabilizador sobre la rentabilidad global de una cartera de renta variable.

- Como muestran nuestros análisis, los dividendos han contribuido significativamente a la rentabilidad total de la renta variable en el pasado. Durante los últimos 40 años, su aportación a la rentabilidad total de la renta variable europea ascendió a más de un tercio.

- Además, las compañías tienden a ceñirse a su política de dividendos y a aumentarlos en lugar de recortarlos, aunque sus beneficios empresariales crezcan más lentamente.

- De hecho, las acciones de las empresas que pagan dividendos han sido normalmente menos volátiles que las acciones de las empresas que no lo hacen.

- Como regla general, los precios de las acciones son más volátiles que los beneficios empresariales, y, a su vez, éstos son más volátiles que el pago de dividendos.

Les deseo un buen vuelo en marzo

Stefan Rondorf, Senior Investment Strategist, Global Economics & Strategy

Aviso legal

Allianz Global Investors GmbH, Bockenheimer Landstraße 42–44, 60323 Frankfurt am Main

Global Capital Markets & Thematic Research, Dr. Hans-Jörg Naumer

Si no se indica lo contrario las fuentes de datos e información son Thomson Reuters, Refinitiv Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.

#3411217