Las diferentes tendencias de inflación en las distintas regiones del mundo | Claves de la semana

Los bancos centrales del mundo occidental están ocupados en endurecer su política para luchar contra un aumento histórico de la inflación. Hemos visto que el Banco Central Europeo (BCE) introdujo una subida sin precedentes de 75 puntos básicos (pbs) la semana pasada, el 8 de septiembre, llevando su tipo de depósito de referencia al 0,75%. En las próximas semanas veremos también cómo el Banco de Inglaterra (BoE) y la Reserva Federal (Fed) siguen subiendo para mantener bajo control las presiones inflacionarias. Pero mientras estos bancos centrales están tan ocupados en subir los tipos, ¿por qué en Asia el Banco deJapón (BoJ) y el Banco Popular de China (PBoC) se obstinan en seguir reduciéndolos?

Desde nuestro punto de vista, hay dos factores que separan a los bancos centrales occidentales de los de Asia en sus tendencias de inflación: (1) la magnitud de las convulsiones oferta-demanda; y (2) la fortaleza de la recuperación de la demanda nacional post-COVID19.

En EE.UU., las autoridades fiscales y monetarias han recalentado en exceso la economía a base de lanzar enormes estímulos fiscales y respuestas de política monetaria. La cantidad total del paquete de estímulos fiscales aprobados entre 2020 y 2021 (tanto por la administración de Trump como por la de Biden) equivale ¡al 25% del Producto Interior Bruto (PIB) de 2020! La Fed también se apresuró a recortar a cero el Tipo Objetivo de Fondos Federales y llevar a cabo una enorme expansión cuantitativa como respuesta a la pandemia de la COVID-19. Estos enormes estímulos causaron severas distorsiones en la demanda de las familias y la oferta de trabajo que contribuyeron en gran manera al aumento de la inflación.

En Europa, la excesiva dependencia del suministro de combustibles fósiles de Rusia ha causado una grave conmoción en el suministro de energía y un aumento de precios. La mejora de las condiciones de la demanda local post- COVID19 alimentó aún más el fuego inflacionario, obligando al BCE a intervenir y endurecer las condiciones monetarias.

Por el contrario, Asia no introdujo estímulos excesivos durante la pandemia, como hizo EE. UU., y el golpe a la oferta de energía que ha sufrido es menos agudo que el de Europa. De todas formas, los precios al consumo se han elevado y muchos bancos centrales de la región han empezado a endurecer su política, exceptuando el BoJ y el PBoC.

En Japón, la demanda doméstica ya era débil mucho antes de la pandemia de 2020. El rápido envejecimiento demográfico y las deficientes inversiones han estancado el crecimiento económico y la productividad laboral. Aunque el aumento del precio de los combustibles ha elevado la inflación del IPC de Japón por encima de su objetivo del 2%, según el Gobernador del BoJ, Haruhiko Kuroda, esta presión de precios no va a ser duradera. El BoJ sigue sin ver ningún signo de presión salarial y de precios sostenida en Japón que le obligue a desviarse de su política actual de Control de la Curva de Rentabilidad (YCC).

En China, el éxito de la Política Cero Covid (ZCP) en 2020 ha animado a las autoridades a persistir en su aplicación, a pesar de la aparición de variantes del virus mucho más virulentas. Por tanto, la economía china está atrapada en cierres administrativos periódicos que retrasan la recuperación de la actividad económica normal. El gobierno ha estimulado la economía a través de medidas de relajación fiscal y monetaria, pero el lastre de la ZCP y la debilidad del mercado inmobiliario en la demanda del sector privado han sido abrumadoras.

Estos ejemplos muestran la importancia de la demanda doméstica para determinar la fortaleza del traslado secundario de la inflación y, por tanto, las respuestas de los bancos centrales en todo el mundo.

Claves para la semana próxima

Las principales publicaciones de datos de la semana próxima son las decisiones de tipos de interés de la Fed y del BoE. Al comienzo de la semana, veremos el NAHB Housing Market Index de septiembre (lunes), el dato de Permisos de Edificación de agosto y el dato de Inicios de Construcción de agosto (martes) en EE. UU. El mercado está esperando que en septiembre se modere ligeramente la actividad del mercado inmobiliario de EE. UU. (48, frente 49 en agosto), un declive aún mayor de los Permisos de Edificación de agosto (-3,8%mom) y la estabilización de los Inicios de Construcción de agosto (+1%mom).

El miércoles es el día en que la Fed tomará la decisión sobre los tipos. El mercado está esperando que la Fed introduzca otra subida de 75pbs para elevar el extremo alto del Tipo Objetivo de los Fondos Federales al 3,25%. También conoceremos los datos de ventas de viviendas de segunda mano de EE. UU. de agosto, que el mercado espera que se modere (-1,3%mom) a 4,75 millones de unidades.

El jueves conoceremos la decisión de tipos del BoE. El mercado está esperando otra subida de 50pb para elevar el tipo bancario oficial al 2,25%. También se harán públicos una serie de datos del mercado de empleo de EEUU como las solicitudes de desempleo iniciales y no iniciales para mostrar la situación más reciente del mercado laboral.

El viernes se publicarán los PMIs manufacturero y de servicios de EE. UU., la UE, Alemania, Francia y Reino Unido. Estos datos ayudan a reflejar el estado más reciente de las economías occidentales y pueden dar pistas sobre la determinación de los bancos centrales en la lucha contra la inflación.

Factores técnicos

En este momento, nos encontramos en una fase plana del año, en la que es bastante improbable que se produzcan más subidas de precios. Los estudios de la semana pasada muestran que los inversores quieren estar infraponderados en renta variable. Sin embargo, esto todavía no se observa en el terreno de los flujos de capital, donde siguen sin detectarse flujos de salida destacables.

A este respecto, surge la pregunta de si los inversores institucionales seguirán reduciendo sus posiciones de renta variable si el entorno continúa deteriorándose. Si esto sucede, los mínimos de junio se pondrán a prueba una vez más.

Deseamos que sus inversiones puedan resistir la inflación,

Christiaan Tuntono, Senior Economist, Asia Pacific

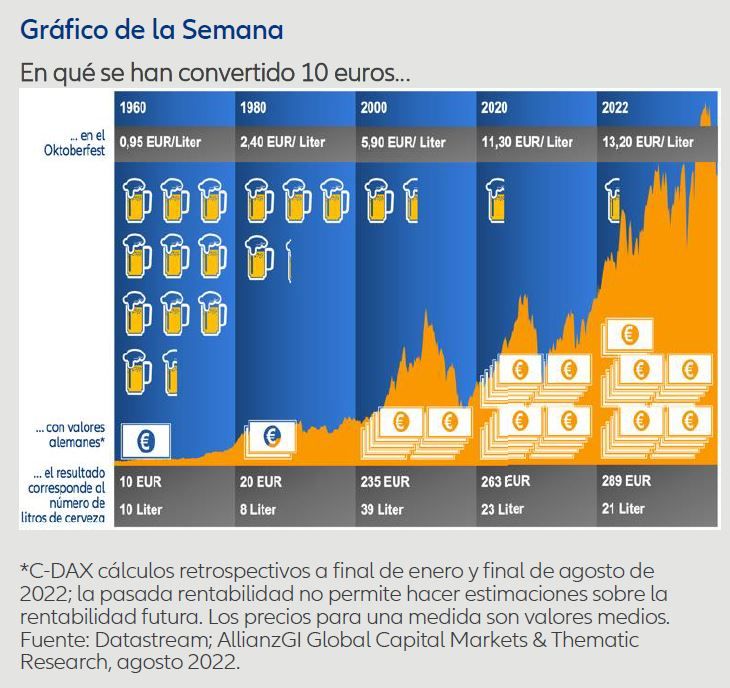

PD – Un agradecimiento especial a Steffen Schäfer, nuestro veterano analista del mercado. Ahora que el Oktoberfest abre sus puertas en Munich, consulte nuestro gráfico de la semana sobre la inflación y cómo la renta variable ayudó a superarla.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors: Allianz Global Investors U.S. LLC, un asesor de inversiones registrado ante la U.S. Securities and Exchange Commission; Allianz Global Investors Distributors LLC, distribuidor registrado ante FINRA, y afiliado a Allianz Global Investors U.S. LLC; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. #2424016