Tomando la temperatura a las economías | Claves de la semana

Es evidente que EE.UU. es el principal protagonista de los debates sobre las perspectivas económicas y de inversión. Es el país con el mayor y más desarrollado mercado financiero; su banco central, la Reserva Federal, tiene más influencia que cualquier otro banco central y el peso de EE.UU. en el resto del mundo suele tener bastante relevancia. Además, el país cuenta con una gran exposición a los avances tecnológicos, así como con una gran variedad de datos económicos, en su mayoría de muy alta calidad, lo que ofrece un gran potencial para identificar las próximas tendencias a nivel global.

Sin embargo, es importante comprobar la temperatura de otras regiones de la economía mundial, de ahí que esta semana analicemos la situación de los países desarrollados, en su conjunto.

Si consideramos la actividad fuera de EE.UU., es evidente que nos encontramos en una fase de moderación de la economía en la mayor parte del G10. En particular, en la zona euro, se calcula que el PIB se contrajo un 0,1% durante el tercer trimestre en comparación con el trimestre anterior, un descenso que se suma a una tendencia continuada en la que los principales indicadores cíclicos y las empresas no han obtenido los resultados esperados.

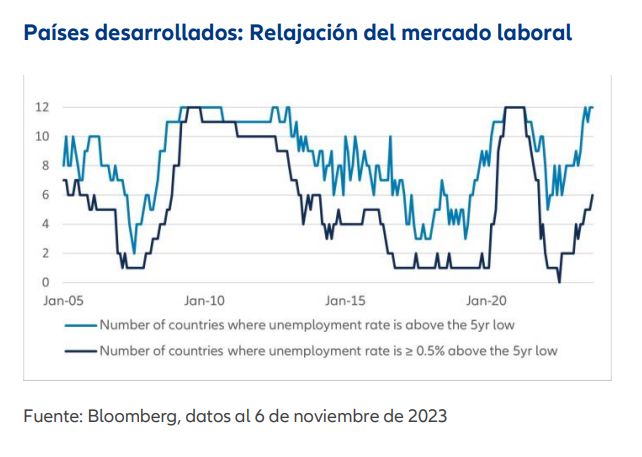

Utilizando la tasa de desempleo para resumir los cambios en las condiciones económicas de cada país, observamos que el mercado laboral ha empezado a enfriarse: la tasa de desempleo ha subido por encima del mínimo correspondiente al ciclo en todos los países. Y lo que es más sorprendente, en seis países (EE.UU., Reino Unido, Alemania, Suecia, Canadá y Nueva Zelanda) dicha cifra ha aumentado al menos un 0,5% con respecto al mínimo registrado en el ciclo (gráfico de la semana).

Aunque se ha escrito mucho, y con razón, sobre la excepcional fortaleza de la economía estadounidense frente al endurecimiento monetario, un aumento tan generalizado de las tasas de desempleo parece indicar que el ajuste de la política económica continúa lastrando a la economía.

A qué se deben los distintos ritmos de las economías desarrolladas

Está claro que la repercusión del endurecimiento de la política monetaria se ha producido a un ritmo muy diferente en los distintos países. En concreto, los países en los que los tipos de interés hipotecarios fluctúan en función de los tipos oficiales de los bancos centrales han sido testigos de una fuerte corrección del gasto de los consumidores y de los precios de la vivienda, a medida que el gasto de los hogares se adapta a la disminución de la renta disponible.

También está claro que algunos de los efectos negativos de la pandemia sobre la oferta de mano de obra se han ido suavizando con el tiempo. En cierta medida, esto se explica por la recuperación de las tasas de actividad, mientras que en varios países la inmigración también ha desempeñado un papel importante. Este parece ser el caso de EE.UU. y Reino Unido, por ejemplo, mientras que Alemania y sus países vecinos también han experimentado un aumento de la inmigración como consecuencia de la guerra en Ucrania.

Desde un punto de vista más teórico, es posible que las tecnologías que mejoran la productividad mediante la Inteligencia Artificial permitan a las compañías disminuir su necesidad de mano de obra para determinadas actividades. Estos avances tecnológicos podrían impulsar un aumento de la oferta que mejoraría la rentabilidad de las compañías, quizá también ayudaría a reducir la inflación, y por último, podría apoyar la demanda en el conjunto de la economía. No obstante, aún queda mucho por saber sobre la influencia de estas tecnologías y la velocidad con la que se materializarán.

Comprobando la temperatura de los mercados, aparte de EEUU y China, la dinámica económica se mantiene relativamente débil: el impacto del ajuste monetario sigue repercutiendo en el conjunto de la economía de los mercados desarrollados, de modo que la inflación debería acercarse al objetivo en 2024. La influencia relativa de los efectos de reducción de la demanda frente a los de aumento de la oferta tendrá un gran impacto a la hora de decidir con qué rapidez y en qué medida la política monetaria puede prever los efectos positivos de una menor inflación de cara a 2024.

Claves de la próxima semana

La publicación de los datos estadounidenses de la próxima semana supondrá la primera gran prueba para los mercados del país desde la reunión de noviembre de la Fed. Si bien se espera una moderación de la inflación general, dado el recorte de los precios de la gasolina, las perspectivas de la inflación subyacente parecen más variadas y podrían influir significativamente en las expectativas del mercado sobre si el ciclo de endurecimiento de la Fed ha llegado a su fin. También en EE.UU., se espera que las ventas minoristas se debiliten tras un largo periodo de sorpresas al alza por parte del consumidor estadounidense, a la vez que se conocerán los primeros indicadores de confianza empresarial para noviembre.

En la zona euro, la previsión del PIB del tercer trimestre será revisada sobre la base de datos actualizados, incluidos los relativos a la producción industrial, donde las encuestas empresariales han sido negativas. En cuanto al empleo, las previsiones del tercer trimestre reflejarán en qué medida el modesto repunte del desempleo en la zona euro se debe a una menor demanda de mano de obra o a un aumento de la oferta.

En Japón, se espera un retroceso del PIB en el tercer trimestre, tras la excepcional solidez del segundo, y parece probable que el crecimiento de las importaciones y las exportaciones se mantenga en terreno negativo.

En Reino Unido, la inflación parece haber cambiado por fin de tendencia, mientras que el mercado laboral ha empezado a suavizarse por el impacto del ciclo de endurecimiento monetario del Banco de Inglaterra, con un modesto repunte del desempleo hasta la fecha.

En conclusión, los datos de inflación de EE.UU. serán cruciales para decidir si necesitamos volver a comprobar la temperatura o si, por el contrario, deberíamos descansar un poco.

Atentamente,

Sean Shepley

Senior Economist

Si no se menciona lo contrario, las fuentes de datos e información son Bloomberg.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.

3216863